1、 六大電影票房構成情況分析

2018年整一年來,電影行業(yè)歷經風云沉浮。既出現(xiàn)了《紅海行動》這樣的主旋律大片,樹立國產類型片新的里程碑;也有現(xiàn)實題材力作《我不是藥神》,擁有高口碑的同時引發(fā)全民共鳴,李克強總理甚至作出批示,要求有關部門加快落實抗癌藥降價保供等相關措施。

不過,也有影片大栽跟頭。如號稱聚集了原班人馬回歸的《愛情公寓》,上映首日票房便突破了3億元大關,可“掛羊肉賣狗肉”的操作在不到半日就獲得了觀眾的反彈抵制,隨后口碑和票房都遭遇斷崖式下跌。另外一部對外宣稱投資超7.5億元的《阿修羅》,上映3天票房只有4600多萬,最后片方選擇了沒有結尾的結尾:主動撤檔。

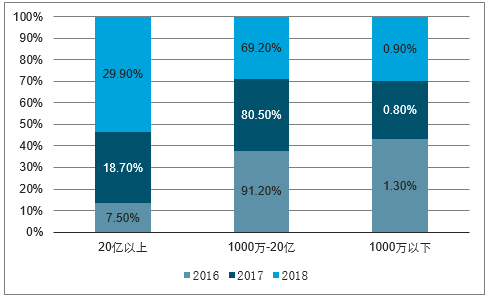

2018年票房過20億的6部影片貢獻了30%的票房,而1000萬以下的331部影片僅貢獻了0.9%的票房。值得注意的是,頭部效應在電影公司的表現(xiàn)中同樣明顯,大體量的電影公司控制了大多數(shù)頭部影片的出品和發(fā)行。

2016-2018年三大票房區(qū)間電影票房占比情況

數(shù)據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國電影行業(yè)市場運行態(tài)勢及投資戰(zhàn)略咨詢報告》

據統(tǒng)計,在2018年,以騰訊影業(yè)和企鵝影視為代表的騰訊系電影公司斬獲了70.92億票房,占年度總票房的11.6%,成為年度票房貢獻力最高的公司。而這其中并未包含騰訊影業(yè)參與中國區(qū)推廣的《頭號玩家》(13.96億)《海王》(20.08億)等影片的票房成績。

2018年電影公司投資實力榜top15

排名 | 公司 | 出品電影總票房:億元 | 聯(lián)合出品電影總票房:億元 |

1 | 騰訊影業(yè)+企鵝影視 | 70.9 | 11.25 |

2 | 英皇電影 | 59.23 | 0 |

3 | 貓眼微影 | 54.99 | 46.55 |

4 | 萬達影視 | 54.47 | 38.14 |

5 | 博納影業(yè) | 50.57 | 5.84 |

6 | 雙嘉傳媒 | 42.64 | 0 |

7 | 真樂道文(徐崢公司) | 41.58 | 0 |

8 | 北京文化 | 39.2 | 4.33 |

9 | 光線傳媒 | 37.02 | 31.88 |

10 | 阿里影業(yè) | 35.81 | 81.25 |

11 | 中影股份 | 33.81 | 42.72 |

12 | 新麗主傳媒 | 33.54 | 0 |

13 | 開心麻花 | 29.21 | 0 |

14 | 華誼兄弟 | 13.28 | 0 |

15 | 華策影視 | 8.26 | 0 |

2018年是電影用質量說話的分水嶺,往年或許有憑借主演陣容、大IP、大特效等投機取巧獲得票房成功的先例,但在今年幾乎統(tǒng)統(tǒng)失效。現(xiàn)在的觀眾擁有了鑒賞好片的能力。

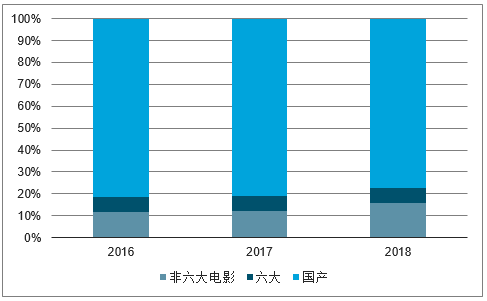

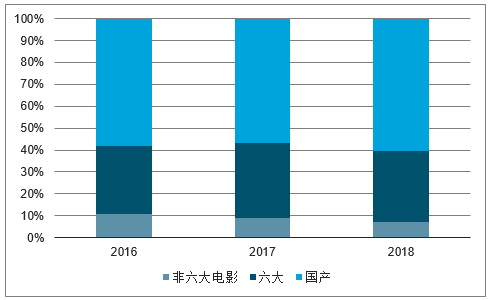

以 2016 年-2018 年的歷史數(shù)據,可以一探究竟:2018 年為國產電影大年,受進口(非六大)影片數(shù)量的增長,國產電影數(shù)量占比下降,但可見國產電影的競爭力大幅提升:1)、國產電影票房占比同比上升,達到了 60.3%,較 2017 年的 56.9%有明顯提升;2)、 年度 TOP20 電影內容中國產電影占據了 11 席位,相比 2017 年增加了 4 位,且順位前移明顯;3)、 TOP20 電影榜單中國產電影排放占比達到 62.9%,遠超 2017 年的 48.3%。盡管,近年來國產內容供給較為旺盛數(shù)量與質量均有明顯提升,且頭部國產片相對于好萊塢電影普遍獲得了更為優(yōu)勢的檔期(例如春節(jié)檔、暑期檔、國慶檔等),但上映數(shù)量僅占不足 7%的好萊塢六大的電影仍斬下了超三成的票房。因此,好萊塢六大的電影數(shù)量與質量對中國電影市場大盤有較強的解釋力,好萊塢大年帶來的優(yōu)質內容供給將為中國電影市場大盤的穩(wěn)健增長保駕護航。

2016-2018 年國產、六大、非六大電影數(shù) 量占比

2016-2018 年國產、六大、非六大電影票 房占比

回顧全年電影的表現(xiàn),高居票房榜榜首的《紅海行動》票房達到36億元,緊隨其后的《唐人街探案2》則達到34億元,既賣座又好看的《我不是藥神》以31億元的票房位列第三。排名前三位的電影均突破30億元票房,這樣的集中度在近幾年都頗為少見。

但暑期檔之后,電影市場就鮮有叫好叫座的影片再出現(xiàn)了。國慶檔備受期待的《李茶的姑媽》《影》最終票房落點均在6億出頭,反而港片氣息濃厚的《無雙》以黑馬姿態(tài)跑贏。這一原本被賦予眾望的國慶節(jié)檔期在今年僅報收19億元票房,同比減少21%。

這其中的原因一部分與9月份多家媒體報道的電影票補將取消的政策有關。離開了大規(guī)模的票補后,電影無法在大檔期“大施拳腳”,國慶檔延續(xù)到圣誕節(jié)檔,包括即將目前的元旦檔,熱度都不如往年。

但歸根結底“是片子的質量”,武劍表示,“沒好片就是這樣”。他認為:“檔期已經不能給影片太好的保護傘,影片唯有自身足夠優(yōu)秀才能獲得相應回報。想要投機取巧,再無機會。”

整一年度的票房,可以觀測出頭部效應繼續(xù)增強,兩極化加速的現(xiàn)象越來越明顯。《觀察》顯示,top6電影貢獻三成票房,1000萬以下的影片高達30多部,累計僅貢獻0.8%的票房。

2、 2019年好萊塢電影片單飽滿,預計 19 年大概率為好萊塢大年

2019 年為好萊塢影片大年,片單較為飽滿。目前已經定檔大片數(shù)量和質量較為可觀,其中大部分有望明年引進國內,為明年票房大盤增長提供動力。

根據目前的片單,大概率引進并且具備票房超 5 億潛力的好萊塢電影超過 27 部,而 2018 年引進片中票房超過 5 億引進片僅有 14 部(其中 13 部為好萊塢電影,1 部為寶萊塢電影)。2019 年好萊塢片單中,《復仇者聯(lián)盟 4》、《正義聯(lián)盟 2》與《大偵探皮卡丘》是最有望成為現(xiàn)象級電影的作品,預計票房均將超過 15 億。預計在這三部之外將有其他口碑優(yōu)異的電影有望在較好的檔期填補該特定優(yōu)質檔期中國產電影的空缺(例如 2018 年賀歲檔的《海王》與11 月國產電影供給不足時的《毒液:致命守護者》),而獲得超越 15 億的票房。

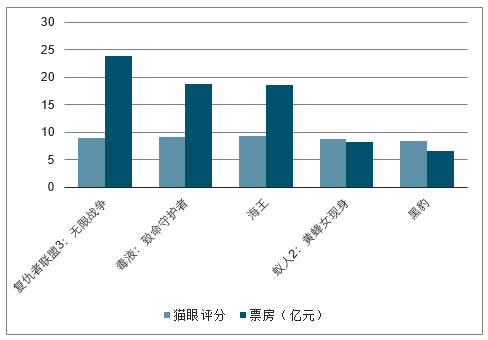

此外,2019 年超級英雄電影供給較為充分,超級英雄電影數(shù)量大幅超過 18 年。好萊塢超級英雄電影仍是最為吸金的影片類型,2018 年在進口(六大)電影中票房占比顯著提升,已經達到歷史最高的 40%。其中,漫威出品、迪斯尼發(fā)行的超級英雄電影《復仇者聯(lián)盟 3:無限戰(zhàn)爭》在國內豪取 23.9 億票房,創(chuàng)下中國電影史上超級英雄電影的最高記錄。而 2019 年的超級英雄電影數(shù)量將大幅超過2018 年:2018 年引進的超級英雄電影有 6 部真人電影與 2 部動畫電影,分別為《復仇者聯(lián)盟 3:無限戰(zhàn)爭》、《毒液:致命守護者》、《海王》、《蟻人 2:黃蜂女現(xiàn)身》、《黑豹》、《蜘蛛俠:平行宇宙》(動畫電影)、《超人總動員 2》(動畫電影);2019 年超級英雄電影共有 10 部真人電影,數(shù)量明顯高于往年,分別為《復仇者聯(lián)盟 4》、《正義聯(lián)盟 2》、《驚奇隊長》、《蜘蛛俠:英雄遠征》、《雷霆沙贊!》、《X戰(zhàn)警:黑鳳凰》、《X 戰(zhàn)警:新變種人》(或可能以非院線形式發(fā)行)、《小丑》、《蝙蝠俠》、《地獄男爵:血皇后崛起》(存在不引進風險)。

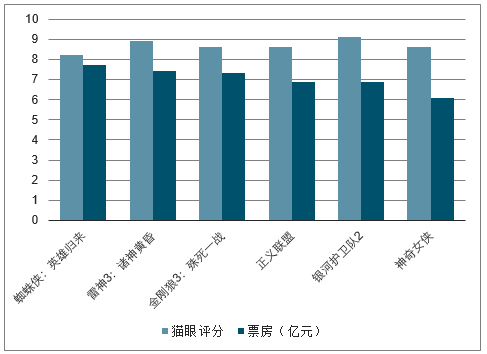

2016年六大總票房及貓眼評分

2017年六大總票房及貓眼評分

2018年六大總票房及貓眼評分

2016-2018年度當年六大總票房占比

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產業(yè)鏈、市場規(guī)模、競爭格局、重點企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點企業(yè)及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規(guī)模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產業(yè)鏈、價格及重點企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業(yè)市場政策、產業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業(yè)加速規(guī)模擴張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業(yè)發(fā)展背景、產業(yè)鏈、市場規(guī)模、需求量、競爭格局、發(fā)展趨勢:出行熱度持續(xù)攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)