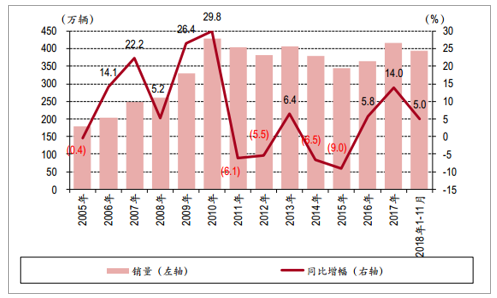

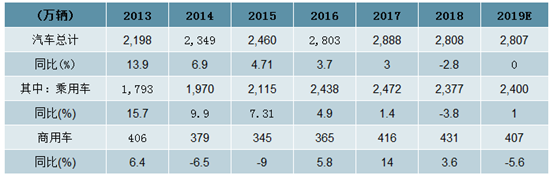

受宏觀經濟增速放緩、中美貿易摩擦、消費者信心下降等因素影響,2018年下半年乘用車市場景氣度明顯下行,加之去年同期由于購臵稅優惠政策退出提前消費形成的較高基數,導致車市9至11月連續3月同比出現雙位數下滑。2018年1-11月乘用車銷量同比減少2.8%,其中SUV與轎車銷量小幅下滑,MPV與交叉型乘用車銷量仍呈現較大幅度下滑。卡車行業增勢良好推動商用車銷量小幅增長。藍天保衛戰與重點省市陸續提前實行國六排放標準拉動重卡需求,重卡市場在較高基數下1-11月仍實現1.6%增長。受益部分微卡需求轉化為輕卡、皮卡在部分省市解禁需求釋放,輕卡1-11月同比增長11.0%。分階段補貼政策導致上半年新能源客車銷量有所透支,下半年銷量較為低迷,1-11月客車銷量同比下降7.0%。

1-11月乘用車景氣度下降

數據來源:公開資料整理

1-11月商用車銷量增勢良好

數據來源:公開資料整理

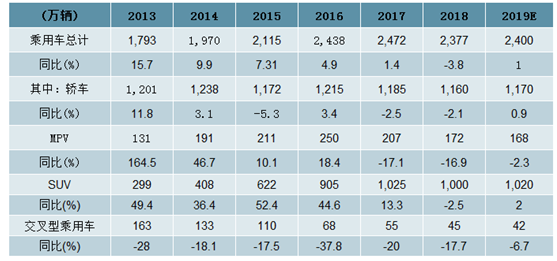

轎車、SUV車型銷量小幅下降,自主品牌市場份額有所下滑。2018年1-11月乘用車四類車型中均呈現不同程度的下滑,其中轎車和SUV銷量小幅下滑,同比分別下降1.4%和0.8%,SUV銷量占狹義乘用車總銷量比例繼續提升至42.8%,MPV與交叉型乘用車銷量下滑較大,分別下降16.1%和18.1%。

1-11月乘用車細分車型銷量同比均現下滑

數據來源:公開資料整理

SUV銷量占狹義乘用車總銷量比例持續提升

數據來源:公開資料整理

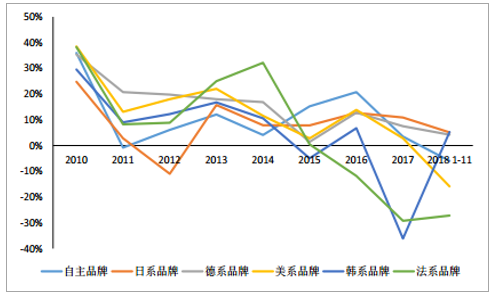

隨著小排量購臵稅優惠政策退出與SUV車型逐漸進入低增長區間,加上低價車型滯銷,2018年1-11月自主品牌乘用車市占率為41.9%,與上年同期相比下降了1.5個百分點,自主品牌市場份額有所縮減。受大眾品牌換代和多款有競爭力車型陸續上市影響,德系品牌份額有較為顯著的提升,預計市占率仍會繼續提升;日系品牌市占率也提升較快;美系品牌受貿易戰和福特品牌的影響,市占率出現較大的下滑;韓系品牌由于終端促銷較大,市場份額有所提升;法系車市場持續低迷。

自主品牌市占率微降,德系、日系提升較快

數據來源:公開資料整理

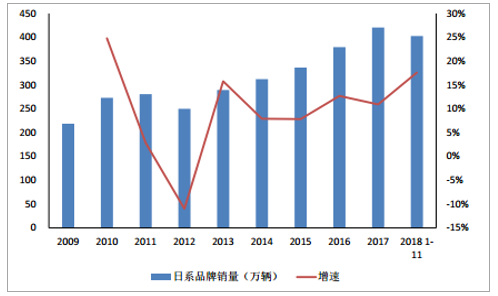

經過前幾年的調整與蓄力后,日系開始在華發力,陸續發布規劃導入新車型與渦輪增壓等新技術,從16年開始,效果開始顯現:日系產銷表現出了比較好的增長勢頭,2017/2018年前11月日系車銷量增速分別達10.90%和5.14%,分別高于乘用車整體9.50和7.94個百分點,表現優秀。分國別來看,日系車銷量增速要明顯好于法系、美系和自主品牌,與德系增速相當,從市場占有率來看,日系車市占率提升較快,2018年前11月市占率為18.78%,比2017年提升達1.79個百分點。

日系品牌整體銷量及增速情況

數據來源:公開資料整理

乘用車分國別銷量增速情況

數據來源:公開資料整理

乘用車分國別市場占有率情況

數據來源:公開資料整理

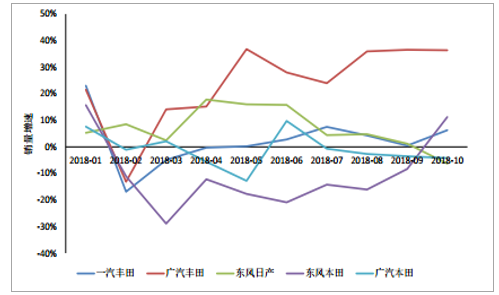

從主要日系合資企業看,廣汽豐田、東風日產、一汽豐田表現比較優秀,主要原因在于多款重磅新車型及改款車型的上市,如廣汽豐田新款漢蘭達和CHR、廣汽本田的新款雅閣和新款奧德賽、東風日產的新款軒逸和新款樓蘭等。

主要日系合資企業上市新車型情況

數據來源:公開資料整理

主要日系合資企業銷量情況

數據來源:公開資料整理

主要日系合資品牌銷量增速情況

數據來源:公開資料整理

近日中美兩國領導人就經貿問題達成重要共識,雙方暫停加征關稅并提出90天談判計劃,中美在貿易問題上態度趨于緩和,個稅的調整也將促進居民消費,預計2019年乘用車市場將有所回暖,商用車銷量由于基數較高或有小幅下滑,我們預計2019年全行業共銷售汽車2,807萬輛,同比基本持平,其中乘用車2,400萬輛,同比增長1.0%;商用車407萬輛,同比下滑5.6%。

預計2019年乘用車小幅增長,商用車小幅下滑

數據來源:公開資料整理

2018年1-11月SUV銷量減少0.8%,占狹義乘用車比例為42.8%,預計廣州車展之后隨著各家廠商新推出的SUV車型陸續上市,SUV銷量增速將有所提升,SUV與轎車將共同助力乘用車市場回暖。我們預計2019年乘用車銷量達2,400萬輛,同比增長1.0%。車型方面,預計SUV1,020萬輛,同比增長2.0%;轎車1,170萬輛,同比增長0.9%;MPV168萬輛,同比下降2.3%;交叉型乘用車42萬輛,同比下降6.7%。

SUV與轎車將共同推動乘用車2019年小幅增長

數據來源:公開資料整理

2018年乘用車銷量承壓,車企分化加劇。從車系來看,1-11月德系、日系份額同比均增加1.5%,預計是由于主要車企換代或推出多款重磅新車(德系大眾換代,并推出T-roc、TAYRON、Tharu、奧迪Q2L等多款SUV,日系廣豐凱美瑞換代、C-HR上市,廣本雅閣換代等)。自主份額由于SUV銷量下滑有所收縮,但1-11月上汽乘用車(+35.3%)、廣汽乘用車(+4.3%)、吉利汽車(+29%)由于有多款新產品布局,逆勢實現較快增長。預計未來隨著乘用車市場銷量增速放緩,分化格局延續,處于強產品周期的優勢龍頭企業份額有望提升。

相關報告:智研咨詢網發布的《2019-2025年中國智能汽車行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乘用車行業市場發展形勢及產業前景研判報告

《2026-2032年中國乘用車行業市場發展形勢及產業前景研判報告 》共十四章,包含2026-2032年中國乘用車行業投資策略解析,2026-2032年中國乘用車行業發展趨勢預測分析,2026-2032年中國乘用車企業發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢