一、2018年12 月上市汽車發展回顧

1 月 8 日,國家發展改革委副主任寧吉喆表示,今年將制定出臺促進汽車、家 電等熱點產品消費的措施。為確保中國經濟運行在合理區間,促進形成國內強 大市場是重點一招,寧吉喆表示,汽車市場規模仍具有增長潛力,支持居民合 理消費、綠色消費、升級消費。汽車已經從城市進入鄉村,現在也在考慮制定 這個相關政策鼓勵農民的消費。

上市車型梳理 12 月上市新車比較吸引關注的包括進口寶馬 X5,長安馬自達 CX-8 等,車型以 SUV 為主。

12 月上市汽車回顧

廠商 | 車型 | 廠商指導價(萬元) | 動力方面級別 | 上市時間 |

一汽-大眾 | 高爾夫·嘉旅13.19~19.79 | 13.19~19.79 | 1.2/1.4/1.6L | MPV12月5日 |

長安馬自達 | 馬自達CX-825.88~33.08 | 2.5L | SUV | 12月7日 |

進口寶馬 | 寶馬X572.99~195.3 | 3.0L | SUV | 12月7日 |

上汽斯柯達 | 柯迪亞克18.98~26.98 | 2.0L | SUV | 12月10日 |

進口奧迪 | 奧迪Q769.98~257.8 | 2.0/3.0L | SUV | 12月10日 |

廣汽菲克 | 自由光18.58~31.98 | 2.0L | SUV | 12月10日 |

小鵬汽車 | 小鵬汽車G3 | 22.78~25.78三元鋰電池 | SUV | 12月12日 |

進口奧迪 | 奧迪A759.48~95.80 | 3.0L | 中大型車 | 12月12日 |

風行汽車 | 風行M610.29~11.89 | 1.5L1.5T | MPV | 12月13日 |

風行汽車 | 風行M716.99~22.992.0L | 2.0T | MPV | 12月13日 |

一汽吉林 | 森雅R7EV17.98 | 三元鋰電池 | SUV | 12月17日 |

東風日產 | 天籟17.58~37.182.0L | 2.0T | 中型車 | 12月18日 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車行業市場深度評估及市場前景預測報告》

二、傳統車企與造車新勢力情況: 押注新能源

中國汽車銷量已經進入低速增長的常態階段,中國汽車工業從高速成長期進入成熟期,傳統燃油汽車成為了 存量市場,新能源汽車成為增長較快的增量市場。從近兩年的產銷數據來看,傳統燃油汽車增長緩慢,甚至在 2018 年負增長,而新能源汽車高速增長,成為新的藍海市場。目前參與市場的主體主要有兩大類:第一類是傳 統車企,明確提出轉型新能源的規劃,加快新能源車型的投放。第二類是造車新勢力,他們是行業的新進入者。

2018年,新能源汽車市場的“車速”史無前例的快,在汽車市場整體低迷的情況下,新能源汽車的增長卻逆勢而上。

補貼政策進入第十個年頭,政策的推力在逐步撤回。無論是早已預告的補貼退坡,還是允許外資品牌落地,或是準入門檻的提高,2018年注定是一個轉型年,將新能源汽車從限購和補貼政策推動轉向市場拉動。

這一年,最令人矚目的就是造車新勢力經過幾年蟄伏,終于集體來到客戶面前,交出自己的第一份考卷。

而傳統車企從新能源汽車中看到了突圍行業低谷的轉機,紛紛轉向。外資品牌國產化落地,未來降價空間可觀,市場競爭逐年白熱化。

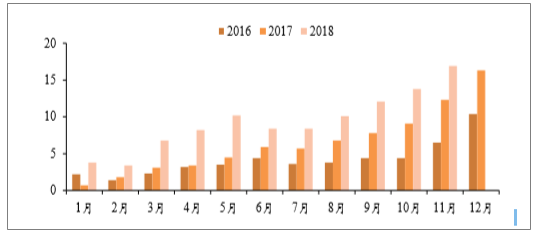

1、純電動汽車是新能源汽車的主要增長點

新能源汽車銷量維持高增長趨勢。2018 年 11 月我國新能源汽車銷量為 16.9 萬輛,同比上年增長 37.4%,兩 年復合增長率為 61.2%。2018 年新能源汽車 1-11 月總銷量為 102.1 萬輛,比 2017 年 1-11 月總銷量的 61.1 萬輛, 同比增長 67.1%,對比 2016 年 1-11 月總銷量的 39.7 萬輛,兩年的復合增長率為 60.4%,均保持一個較高的增速。 縱觀 2018 全年的月度銷量,2018 年 1-11 月我國新能源汽車銷量分別為 3.8、3.4、6.8、8.2、10.2、8.4、8.4、10.1、 12.1、13.8 和 16.9 萬輛,也一直保持著一個增長的趨勢。

圖表 25. 新能源汽車 2016-2018 年月度銷量圖

數據來源:公開資料整理

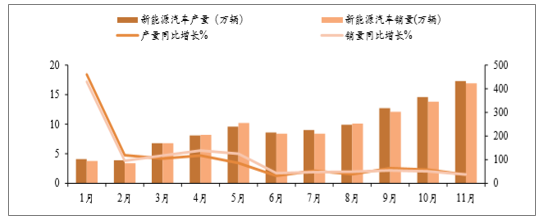

新能源汽車產量和銷量維持穩定的雙增長趨勢。2018 年 11 月,新能源汽車產銷分別完成 17.3 萬輛和 16.9 萬輛, 比上年同期分別增長 36.9%和 37.6%;1-11 月,新能源汽車產銷分別完成 105.4 萬輛和 103 萬輛,比上年同期分別增長 63.6%和 68%。綜合 18 年 1-11 月的產銷數據,新能源汽車的產量和銷量都維持著較為穩定的增長趨勢。

2018 年 1-11 月新能源汽車產銷量變化圖

數據來源:公開資料整理

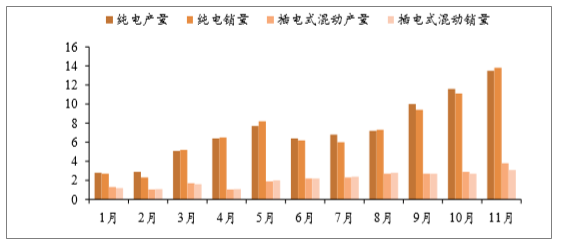

純電動汽車和插電式混動汽車產銷量同時增長驅動新能源汽車產銷量增長。2018 年 11 月,純電動動汽車產銷分 別完成 13.5 萬輛和 13.8 萬輛,比上年同期分別增長 23.6%和 30.3%;1-11 月純電動動汽車產銷分別完成 80.4 萬輛和 78.8 萬輛,比上年同期分別增長 50.3%和 55.7%。插電式混合動力汽車產銷分別完成 3.8 萬輛和 3.1 萬輛,比上年同期 分別增長121.7%和82.5%; 1-11月插電式混合動力汽車產銷分別完成23.58萬輛和22.9萬輛,比上年同期分別增長130.3% 和 127.6%。純電動動汽車和插電式混合動力汽車產銷量的雙增長驅動新能源汽車的產量和銷量在 2018 年的 1-11 月與 上年相比的同期增長率均為正值,并且保持著較為穩定的增長趨勢。

2018 年 1-11 月新能源汽車產銷量變化圖

數據來源:公開資料整理

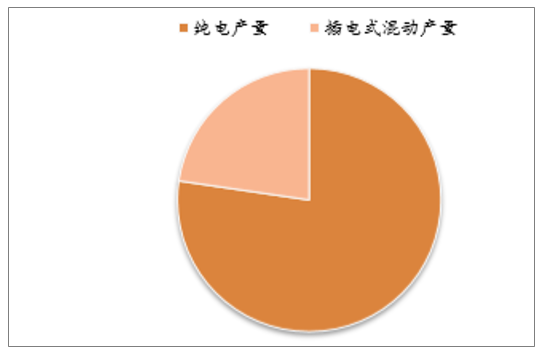

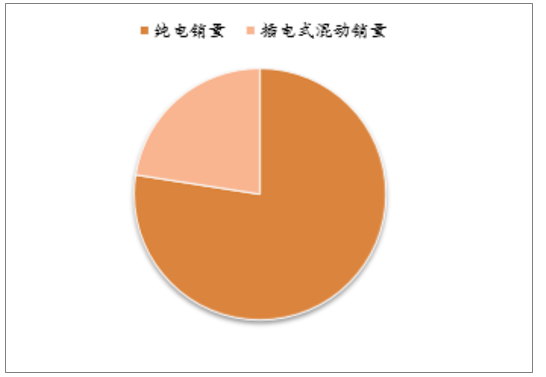

新能源汽車產銷量中純電動汽車占比均為 77%,是新能源汽車產銷量的主要增長點。2018 年 1-11 月純電動動汽 車產銷分別完成 80.4 萬輛和 78.7 萬輛,在新能源汽車總產銷量的占比均為 77%。2018 年 1-11 月插電式混合動力汽車 產銷分別完成 23.58 萬輛和 22.9 萬輛,在新能源汽車總產銷量的占比均為 23%。對比 2017 年 1-11 月新能源汽車產銷 量中純電動東汽車的占比均為 83%和 2016 年 1-11 月新能源汽車銷量中純電動動汽車的占比 79%,雖然 2018 年純電動

動汽車的產銷量占比有所下降,但仍然占據目前我國新能源汽車市場的主要份額,純電動動汽車的產銷量變化依舊是 新能源汽車市場產銷量變化的主要影響因素。

2018 年 1-11 月新能源汽車產量結構圖

數據來源:公開資料整理

2018 年 1-11 月新能源汽車銷量結構圖

數據來源:公開資料整理

2、新能源汽車市場需求端情況分析

近幾年城市交通逐步升級迭代,汽車運營市場的電動化成為了必不可少的重要一環,交通運輸部下發的《關 于全面加強生態環境保護堅決打好污染防治攻堅戰的實施意見》中也指出要構建清潔低碳、安全高效的能源體系, 隨著新能源汽車性能提升和痛點逐步改善,運營市場的新能源化已全面提上日程。

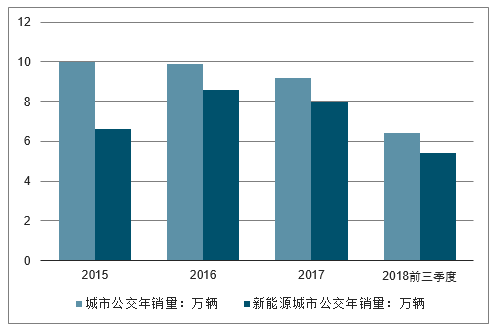

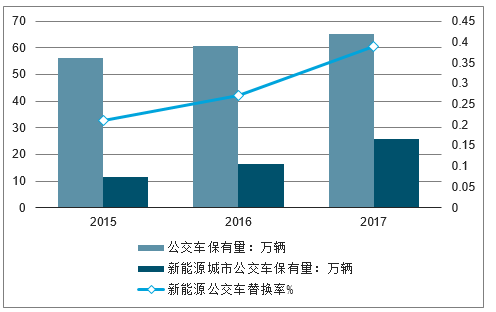

行政主導的公共交通率先實現政策推廣,已貢獻部分增量。目前我國一二線城市已部分完成了由柴油公交車 向純電動動公交車的替換,并逐步向三四線城市蔓延,其中深圳的純電動動公交應用走在世界前沿,早在 2017 年 12 月 27 日深圳市交通運輸委舉行新聞發布會就宣布全市專營公交車輛全部純電動動化,深圳自此成為全球首 個特大型城市中全部純電動動化的城市,累計推廣應用純電動動公交車 16359 輛,其中比亞迪占比超過 90%。 根據交通運輸部計劃,到 2020 年底前,重點區域的直轄市、省會城市、計劃單列市建成區公交車將全部更換為 新能源汽車,而根據交通部發布的《交通運輸行業發展統計公報》,2017 年我國新能源公交車替換率已接近 40%, 這意味著 2018-2020 年將實現 60%的新能源公交車替換,預計帶來 40-60 萬輛的增量需求。

2015-2018 我國新能源公交車銷量情況

數據來源:公開資料整理

2015-2017 我國新能源公交車保有量及替換率

數據來源:公開資料整理

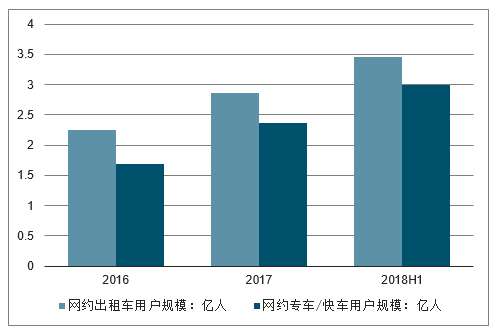

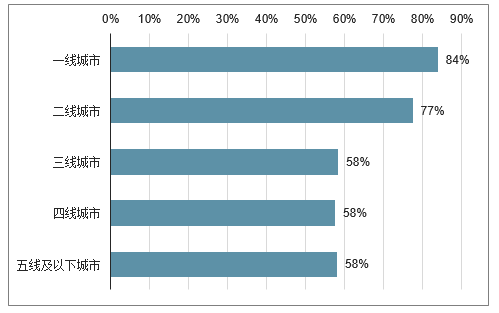

網約車市場規模迅速擴容,新能源需求空間巨大。長期以來,出租車行業在政府的嚴格管控下牌照受限明顯, 主要城市出租車牌照數量增速均遠小于人口增速及人均可支配收入增速,供給不足而市場需求巨大,這就為網約 車的興起和滲透提供了極大的發展機遇,尤其在 2016 年網約車合法化,市場更是加速擴容。根據 CNNIC 發布 的《中國互聯網絡發展狀況統計報告》顯示,近兩年我國網約車用戶規模增長迅速,到 2018 年上半年網約出租 車市場規模已經高達 3.46 億人,使用率(占網民比例)高達 43.2%; 2016 年 網約車在一線城市滲透率高達 83.8%,二線城市的滲透率達 77.4%。在 2018 年發生的順風車安全事件后,政府 加大了網約車行業的整治力度,更加嚴格的監管新政出臺倒逼網約車市場加速規范化,而作為產業發展的本質規 律,網約車新政也加速推動了行業由 C2C 向 B2C 模式轉型。在采用自營車輛的 B2C 模式下,網約車平臺公司更 加重視車輛采購和運營成本,而電動車憑借著政策護航及自身巨大經濟性幾乎成為了網約車平臺公司的必然之選

2016-2018H 我國網約車用戶規模

數據來源:公開資料整理

我國各線城市互聯網用車出行滲透率

數據來源:公開資料整理

(1)新能源推廣政策觸及網約車市場,加速網約車電動化進程。隨著市場規模不斷擴大,網約車已逐漸成 為城市交通的重要組成部分,在構建清潔低碳、安全高效的能源體系過程中,網約車的新能源化也自然被納入其 中,相比于運營牌照指標配臵傾斜、不限牌不限行等政策扶持催生的電動網約車需求,目前不少城市推出的網約 車電動化具體政策計劃,其產生的巨大需求則更具確定性。如深圳市 2018 年修訂的《深圳市網絡預約出租汽車 經營服務管理暫行辦法》規定,2018 年 8 月 1 日起禁止非純電動動車輛新注冊為網絡預約出租車,這意味著深 圳市將率先開啟網約車全面電動化進程,此外,結合此前規定,截止至 2020 年底前全市網約車必須全部更換為 軸距 2650 毫米以上的純電動動汽車,意味著屆時將有部分非純電動動網約車退出市場并帶來新能源車的又一增 量需求。

部分城市網約車電動化政策計劃

城市 | 網約車電動化政策計劃 |

深圳 | 2018年8月1日起禁止非純電動動車輛新注冊為網絡預約出租車;截止至2020年底前,網約車必須全部更換為軸距2650毫米以上的純電動動汽車 |

佛山 | 2018年11月1日起,佛山市更新或新增的網約車須全部使用新能源汽車 |

東莞 | 2018年10月15日起,東莞市新增或更新出租車、網約車全部使用純電動動汽車南京網約服務的車輛須是3年以下新車,且將優先選用新能源汽車 |

大連 | 2020年起,全市新接入平臺的網約車將全部使用新能源汽車,并在2025年前,實現全市網約車都采用新能源汽車的目標 |

惠州 | 只有軸距大于2650毫米的新能源汽車才能加入網約車行列 |

數據來源:公開資料整理

(2)全生命周期成本優勢明顯,巨大經濟性加速電動車滲透。由于網約車日均行駛里程遠超于一般車主, 運營市場相比于消費市場更加追求汽車的高性價比,傳統燃油車的日常支出中很大比重為油耗支出,而在高油價 時代,電動車的低電費成本優勢則越發凸顯。選取幾大主要的網約車車型帝豪 EV、大眾帕薩特及榮威 e550 進行全生命周期成本測算,假設私人消費市場年均行駛里程 1.2 萬公里,網約車運營市場年均行駛里程 10 萬公 里,油費和電費分別以 7.5 元/L 和 1.5 元/度計算,可以看到,帝豪 EV450 的全生命周期成本比大眾帕薩特和榮 威 e550 都低,尤其在較長行駛里程的網約車運營市場,純電動動汽車的運營經濟性更加明顯。可以預見,隨著 網約車市場逐步擴容,基于成本經濟性考量下純電動動車將迎來更大的需求增量。

傳統燃油車與電動車全生命周期成本對比

假設5年 | 私人消費市場 | 網約車運營市場 | ||||

大眾帕薩特 | 帝豪EV450 | 榮威e550 | 大眾帕薩特 | 帝豪EV450 | 榮威e550 | |

能源類型 | 燃油車 | 純電動動 | 插電混動 | 燃油車 | 純電動動 | 插電混動 |

年均行駛里程(100km) | 120 | 120 | 120 | 1000 | 1000 | 1000 |

百公里電耗 | - | 16.5kWh | 20kWh | - | 16.5kWh | 20kWh |

廠商指導價(萬元) | 21.19 | 21.83 | 24.29 | 21.19 | 21.83 | 24.29 |

經銷商售價(萬元) | 14.54 | 13.58 | 18.48 | 14.54 | 13.58 | 18.48 |

一次性購臵費用(萬元) | 2 | 0.18 | 0.19 | 2 | 0.18 | 0.19 |

到手價(萬元) | 1654% | 1376% | 1867% | 1654% | 1376% | 1867% |

能源費用(萬元) | 2.52 | 1.49 | 2.07 | 21 | 12.42 | 17.25 |

保養費用(萬元) | 4.5 | 2.2 | 3.5 | 4.5 | 2.2 | 3.5 |

保險費用(萬元) | 3.35 | 3.4 | 3.6 | 3.35 | 3.4 | 3.6 |

5年保值率 | 47% | 22% | 30% | 23% | 11% | 15% |

殘值(萬元) | 9.89 | 4.8 | 7.27 | 4.94 | 2.4 | 3.63 |

全生命周期成本(萬元) | 17.02 | 16.05 | 20.57 | 40.45 | 29.38 | 39.39 |

數據來源:公開資料整理

(3)網約車平臺加大新能源車投放,需求逐漸變現。按照網約車平臺數據庫接入行政主管部門監管平臺截 至 2018 年 7 月已上傳完整訂單總數排序,排名前 9 的網約車平臺分別為滴滴出行、曹操專車、首汽約車、美團 打車、易到、AA 租車、神州專車、萬順叫車和巴運出行。其中,由吉利集團投資的曹操專車為 100%新能源出 行平臺,并于 2017 年 2 月底拿到了國內首張新能源網約車平臺牌照,目前投放新能源車數在 2.7 萬輛左右,計 劃 2020 年前累計投放超 5 萬輛;2018 年 4 月滴滴出行和 31 家汽車產業鏈企業聯合發起成立“洪流聯盟”,表示 將共建汽車運營商平臺,推廣超過 1000 萬輛共享新能源汽車,而目前滴滴出行平臺注冊的電動汽車數量也已高 達 26 萬輛,并計劃到 2020 年在自營平臺投放 100 萬輛電動汽車;作為網約車牌照數最多達 158 張的萬順叫車, 目前也已和上汽(榮威-名爵)、比亞迪等達成合作關系,近期即將推出新能源汽車。此外,繼吉利后傳統車企也紛 紛以 B2C 模式入局網約車,包括上汽于 2018 年 11 月推出的享道出行,計劃全部采用新能源車運營,一汽、東 風和長安組成的國家隊也于 2018 年 7 月成立了 T3 出行服務公司。可以預見,網約車平臺的巨大新能源需求正 逐步變現,并將持續貢獻增量。

.2.2 限購+限行“雙限”齊發,刺激消費市場需求上漲

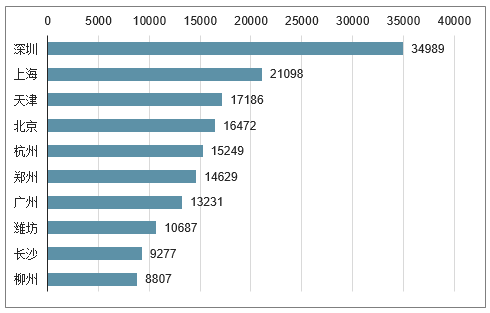

根據高工產研發布的《新能源汽車上牌保險數據庫》統計顯示,2018 上半年我國新能源汽車銷售約 31.4 萬 輛,同比增長 204%,其中,銷量排名前十城市合計約 16.2 萬輛,占總銷量的 52%。在新能源汽車補貼普遍下調 的大環境之下,深圳、上海、天津、北京等城市新能源汽車銷量仍舊是一路領跑,除了發達的經濟和更 加完善的基礎設施建設支持外,限行、限購政策的推行是拉動這些城市新能源車需求快速上漲最主要的因素。

2018 年上半年我國新能源汽車分城市上牌量情況

數據來源:公開資料整理

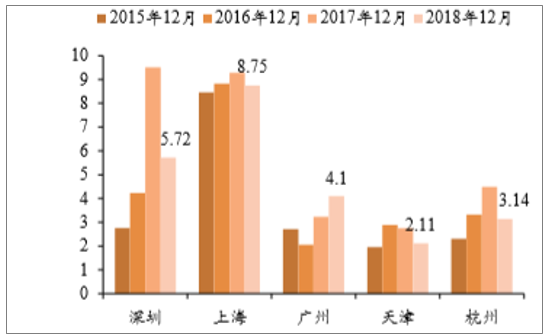

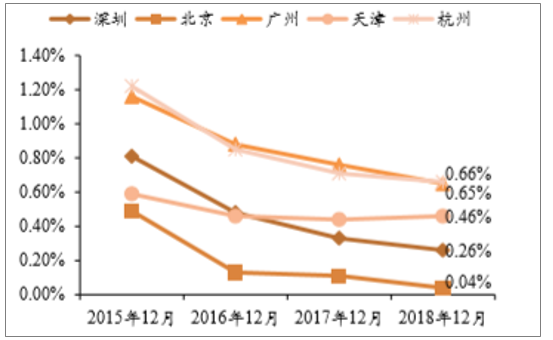

限購政策下牌照價格高企且中簽率低,促使剛性需求向新能源車轉移。目前我國實行燃油車限購的城市共有 9 個,包括北京、上海、廣州、深圳、天津、杭州、貴陽、石家莊和海南。其中北京采用搖號配臵指標(含插電 混動),上海采用競價拍牌配臵指標,廣州、深圳、天津、杭州與海南均采用搖號和競價相結合的配臵方式,貴 陽通過搖號進行區域限制,石家莊則通過限制家庭購買第三輛車的方式實現限購。結合上面分城市新能源車上牌 量情況可以看到,2018 年上半年新能源車上牌量前七名中除鄭州外其他均為限購城市,也驗證了限購城市的高 新能源車需求。從各限購城市公布的個人競價及搖號配臵結果來看,各城市牌照價格在 2015-2017 年呈逐年上漲 趨勢,2018 年雖有所下降但價格仍高企(廣州市 2018 年仍為上漲),尤其是上海市牌照價格仍高達 8.75 萬元; 而各城市的搖號中簽率則呈逐年下降趨勢,2018 年底均不高于 0.7%,北京市甚至低至 0.04%。從高企的燃油車 牌照價格及逐年降低的中簽率可以預見,汽車的剛性需求將逐步向新能源車轉移。

2015-2018 部分限購城市牌照價格變化情況

數據來源:公開資料整理

2015-2018 部分限購城市搖號中簽率變化情況

數據來源:公開資料整理

9 個限購城市燃油車限購政策情況

限購城市 | 政策時間 | 限購方式 |

上海 | 1994年 | 只能通過競拍的方式獲得私人牌照 |

北京 | 2010年 | 通過搖號的方式來獲取牌照 |

貴陽 | 2011年 | 分無償搖號和普通牌號但區域限行兩種 |

廣州 | 2012年 | 分有價競拍和無償搖號兩種 |

天津 | 2013年 | 通過搖號或競價的方式獲得牌照 |

石家莊 | 2013年 | 家庭限購第三輛車 |

深圳 | 2014年 | 通過搖號或競價的方式獲得牌照 |

杭州 | 2014年 | 通過搖號或競價的方式獲得牌照 |

海南 | 2018年 | 通過搖號或競價的方式獲得牌照 |

數據來源:公開資料整理

在廣州、天津等地純電動動和插電混動汽車均可直接申請獲得牌照,而油電混動車型則需參與節能車指標搖 號,但搖號中簽率還是大幅高于傳統燃油車;而北京市則僅將純電動動列為新能源汽車,插電混動仍需同燃油車 一樣參與搖號,純電動采用的是排隊領號,先到先得的方式。值得注意的是,隨著新能源汽車熱度逐漸走高,北 京市也開始了對新能源汽車總量的控制,從指標配臵數占排隊總人數之比可以看到,2015 年基本處于免排隊狀 態,到 2017 年純電動動車需求已經遠超于指標配臵數,獲牌人數僅占排隊人數的 1.31%,根據北京最新一期配 臵結果顯示,2018 年新能源指標早已用盡,截至 2018 年底北京純電動動排隊人數超過 42 萬,預計新申請者需 輪候至 2026 年才能獲得指標。由此可以預見,隨著新能源汽車需求擴大到一定程度,燃油車限購政策對需求刺 激的邊際效用將會逐步遞減,目前在已開始新能源汽車總量控制的北京市上已有所體現。

3 個限購城市新能源車搖號中簽率情況及排隊情況

限購城市 | 新能源車限購方式 | 節能車搖號中簽率(北京為指標配臵數占排隊人數比) | |||

限購城市 | 新能源車限購方式 | 2015年12月 | 2016年12月 | 2017年12月 | 2018年12月 |

北京 | 純電動動需排隊,插電混動同燃油車一 | 樣需搖號(2014年起)100% | 13.25% | 1.31% | - |

廣州 | 純電動動和插電混動直接申請即可,油、電混動則需參與節能車指標搖號 | 40.57% | 46.22% | 10.37% | 6.48% |

天津 | 純電動動和插電混動直接申請即可,油、電混動則需參與節能車指標搖號 | 100% | 17.38% | 13.48% | 11.59% |

數據來源:公開資料整理

限行政策大規模實施并逐步升級,加速汽車存量替代并帶來更多新能源增量需求。2018 年以來全國性的大 規模限號限行措施進一步蔓延,越來越多城市加入燃油車限行大軍,部分城市逐步擴大限行區域,并采取了更加 嚴格的限行方式,而不在限行之列的新能源車無疑成為最大的受益對象。以廣州于 2018 年 7 月開始實施的“開四 停四”限外新規為例(即非廣州車牌在廣州市內連續開四天(最長),就得隔四天才能再次開進市內,不夠四天的 根據實際情況來定),從一些車行的反映來看,新能源車的客流量相比政策公布前翻了 2-3 倍,一家以新能源車 為主打車型的汽車品牌 4S 店表示在政策公布的第二天,該店一天就賣出了 50 多臺新能源車。從限行政策對新源車需求的刺激來看,一方面表現為存量替代,另一方面為更多的新能源增量需求,即更加嚴格的限行政策將促 使傳統燃油車車主或將實現向新能源車的換購,或將新增一輛新能源汽車,而對于首次購買汽車的車主來說則將 更多地考慮不限行的新能源汽車。可以預見,各城市推出并逐步升級的限行政策將成為新能源車需求上漲的又一 重要推動力。

3、2019年經濟形勢挑戰嚴峻,新能源汽車的未來發展狀況分析

雖然造車新勢力在2018年紛紛上市和交付,但相比之下,傳統車企的逐步轉向顯得更水到渠成。在2018年汽車市場整體低迷的行業現狀下,新能源汽車逆勢增長份額的97%都來自傳統車企。

在12月22日舉行的商務部年終工作會上,商務部給出的數據是:1–11月份,我國汽車銷售2542萬輛,同比下降1.7%,出現了多年來的首次下滑。但新能源汽車卻延續高速增長勢頭,前11個月銷售新能源汽車103萬輛,增速達68%。

而在這103萬輛當中,傳統車企就拿走了100萬輛。公開資料顯示,截至12月,比亞迪(51.000, 0.16, 0.31%)和北汽分別領走了接近19萬和15萬的新能源汽車銷量,而主打新能源的領克,創立僅僅一年有余,2018年1–10月份就已突破10萬輛大關。

未來,傳統車企的轉型風向顯然集體向新能源車傾斜。廣汽集團(10.290, 0.03, 0.29%)的新能源智能生態工廠剛剛在年底竣工,首期生產能力為20萬輛/年。上汽集團(26.670, -0.49, -1.80%)預計投入200億元以完成2020年自主和合資新能源汽車年銷量超過60萬輛的目標;吉利則計劃到2020年,旗下90%的汽車都為新能源汽車。

擺在新造車企業面前的強勁對手,除了產業鏈成熟的傳統車企之外,還有外資品牌的國產化。

量產考驗

順利交出考卷的新造車企業,未來依然如履薄冰。

新能源汽車的共同難點需要克服,如續航問題、電池問題;而新企業的軟肋更需要挑戰,因為缺乏產業基礎,同時又必須在市場中贏得差異化,研發任務艱巨,因此不論是量產還是交付,都顯得壓力重重。就連國際巨頭特斯拉在最初上市之時,都無法避免推遲交付日期的窘境。

2019年,新造車企業的銷售目標和量產計劃能否跟上,可以說是企業的“生死線”。在公開2019年銷售計劃這件事情上,幾家企業風格也各不相同,威馬創始人兼董事長沈暉無懼壓力,宣布目標是交付10萬輛。而蔚來則把重點放在2019年即將推出的新車型ES6,并承諾會在2019年6月起實現交付。

傳統車企全面轉型發力,外資品牌虎視眈眈,2019年經濟形勢挑戰嚴峻,新能源汽車的江湖仍有無數可能。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)