當今社會生活方式的改變,使得胃腸道疾病患者越來越多,胃腸道用藥市場呈上升趨勢,其中成人用藥主導市場,占比超過九成。兒童用藥市場規模遠小于成人,但其成長性較好,增速明顯。

胃腸道用藥常用的劑型有片劑、膠囊劑、溶液劑、散劑及顆粒劑、丸劑等,不同人群在劑型使用上各有特點。在成人胃腸道用藥零售市場中,片劑的規模最大。

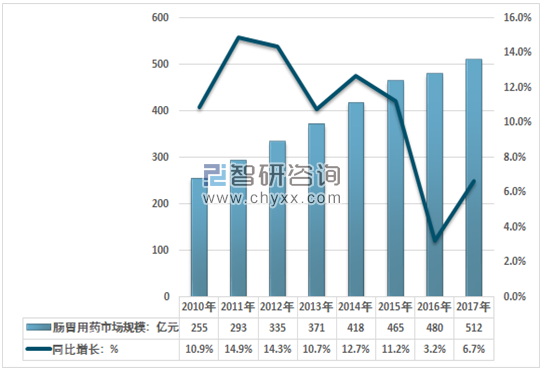

目前國內胃腸病患者將近1.2億,其中老人占70%,這使得國內胃腸藥市場規模逐年增加。2017年我國腸胃用藥行業市場規模512億元,同比2016年的480億元增長了6.7%:

2010-2017年中國腸胃用藥行業市場規模情況

資料來源:智研咨詢整理

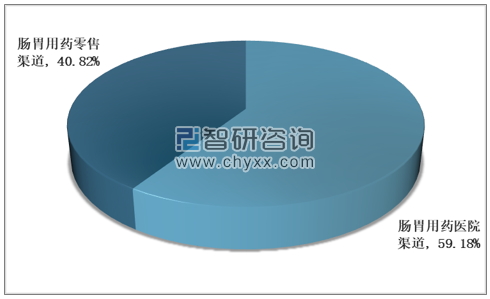

其中腸胃用藥醫院渠道為303億元,占比59.18%,腸胃零售醫院渠道為209億元,占比40.82%。

2017年我國腸胃藥行業集中度

資料來源:智研咨詢整理

在對胃腸道藥品主要品牌分析研究的過程中發現,胃藥市場行業集中度并不高,很多知名藥品企業都開發有胃腸藥產品,已基本形成群雄割據的態勢,同時加劇了品牌間競爭的激烈程度。

胃腸藥品主要由抗潰瘍及抗酸類、助消化類、胃動力類、止瀉類等幾大類藥物組成。當今生活節奏加快,導致飲食的改變,因此引起胃腸道疾病的機率較高,且復發率很高,據相關資料顯示,5年復發率為50%~90%。許多消費者為免去排隊掛號的時間,更多的選擇在零售藥店購買藥物。

抗潰瘍類藥物主要的品牌包括:修正藥業斯達舒膠囊、拜耳達喜片、阿斯利康洛賽克片和葵花胃康靈膠囊四個品牌。多年來斯達舒、達喜、胃康靈通過大量的廣告投放,已基本穩固市場,消費者認知度較高。而洛賽克片卻與眾不同,其運作模式為處方帶動零售,在胃腸道類藥品銷售市場上也有不錯的表現,占據較大的市場份額。

從目前消化不良用藥市場競爭格局看,只有江中健胃消食片占據一定的市場份額,每年以15億元左右的銷量在單品牌銷售中遙遙領先。其他如消化酶(酵母片、乳酶生)整體品種銷量雖然非常大,但卻沒有明顯的強大品牌。還有就是區域化品牌眾多,如廣州王老吉藥業的保濟丸、宏濟堂的小兒消食片等在當地有較大影響力,銷量也均名列前茅但在全國范圍內所占份額相對有限。也就是說,就目前來講江中健胃消食片的主要競爭不是來自同品種,而“威脅”主要來自于胃腸道藥物的其他品類。

胃動力的藥物以多潘立酮為代表,就目前而言,國內生產多潘立酮的企業較多,像麗珠集團、江蘇豪森制藥等,但市場份額卻較低。只有西安楊森主打的產品嗎丁啉片一直保持著良好的市場份額,占領其八成以上的市場,其霸主地位難為動搖。

止瀉類藥品的銷售較具有季度性特點,一般從每年6月份開始到秋后是秋季腹瀉的高發季節。其主要原因在于季節的變化,加上不科學的飲食或腹部受涼等造成胃腸道的應激反應。2012年“限抗令”的出臺,加之消費者也已熟知濫用抗菌藥物所帶來的危害。因此,微生態制劑類和蒙脫石散類將是止瀉藥品的生力軍。

2017年我國胃腸用藥零售市場主要品牌

- | 品牌 |

1 | 太極集團 |

2 | 阿斯利康 |

3 | 拜耳 |

4 | 江中藥業 |

5 | 西安楊森 |

6 | 北京澳特舒爾 |

7 | 浙江愛生 |

8 | 天士力 |

9 | 江西天施康 |

10 | 亞寶藥業 |

資料來源:公開資料整理

2017年我國部分腸胃用藥零售市場價格分析

名 稱 | 劑 型 | 規 格 | 零售價 | 生產企業 |

小兒腸胃康顆粒 | 顆粒 | 5克*12袋*120盒 | 28.8 | 溫州海鶴 |

楓蓼腸胃康合劑 | 合劑(含口服液) | 120ml*1 | 24.9 | 海南萬州綠色制藥有限公司 |

楓蓼腸胃康片 | 糖衣片 | --*60 | 23.2 | 廣州白云山和記黃埔中藥有限公司 |

楓蓼腸胃康膠囊 | 膠囊劑 | 0.37g*24/粒 | 25.5 | 海口奇力制藥有限公司 |

腸胃舒膠囊 | 膠囊劑 | 0.4g*24粒*盒 | 23.5 | 云南優克制藥公司 |

小兒腸胃康顆粒 | 顆粒劑 | 5g*18袋 | 37.6 | 浙江泰康藥業集團新余制藥有限公司 |

楓蓼腸胃康膠囊 | 膠囊劑 | 0.37g*24粒 | 24 | 海口奇力制藥股份有限公司 |

小兒腸胃康顆粒 | 顆粒劑 | 5g*10包 | 22.8 | 洋浦華恩藥業有限公司 |

楓蓼腸胃康分散片 | 無 | 0.6g*36片 | 33.9 | 海南皇隆制藥廠有限公 |

楓蓼腸胃康膠囊 | 膠囊劑 | 0.37g*12 | 16.2 | 海口奇力制藥有限公司 |

楓蓼腸胃康片 | 無 | 0.2g*48片 | 24.9 | 海南萬州綠色制藥有限 |

腸胃舒膠囊 | 膠囊劑 | 0.4g*36粒 | 36.3 | 云南優克制藥公司 |

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國改善腸胃類保健品市場供需預測及未來發展格局分析報告》

基于胃腸道用藥市場前景可觀,很多知名制藥企業都開發有胃腸藥產品,這直接加劇了品牌競爭的激烈程度。同時胃腸道用藥的市場規模也隨之逐步擴大。隨著人們工作和生活壓力的增大,我國胃病患病率不斷上升,使得近幾年消化系統疾病用藥的市場份額保持穩定的增長態勢。胃腸疾病的治療過程一般較長,這導致胃藥與一般快消品的銷售有所不同,一旦消費者認可某個胃藥品牌,顧客對產品將保持很高的忠誠度,不易嘗試新的品牌,所以新一代胃藥產品的培養存在難度。再加上傳統胃藥大品牌長期在媒體廣告中的宣傳推廣,消費者對其認同度較高,這都導致了傳統胃藥大品牌在市場上占據了較高市場份額。預計未來,腸胃藥市場結構不會發生明顯改變,市場更加集中,中成藥走俏凸顯地方優勢的特點;化學藥則繼續由外資品牌主導。同時,隨著我國醫療格局發生的變化,加之消費者自我藥療意識不斷的增強。大病到醫院,小病到社區,常用藥品到藥店,胃部疾病自診自治,由此推動了非處方胃腸道藥品(OTC)品種的不斷壯大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國腸胃藥行業市場全景調查及投資策略研究報告

《2026-2032年中國腸胃藥行業市場全景調查及投資策略研究報告》共九章,包含中國腸胃藥優勢企業分析,2026-2032年中國腸胃藥發展前景及機會分析,腸胃藥行業商業模式構建與創新策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國腸胃藥行業發展現狀及前景展望:市場規模不斷擴容,發展持續向好[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)