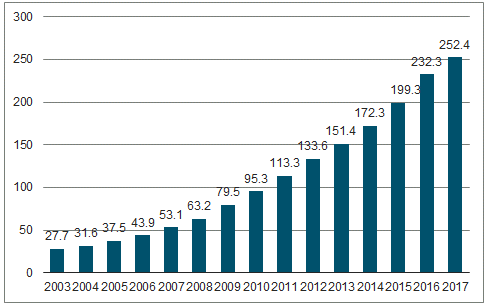

軟件產業持續快速發展。21 世紀以來,隨著我國工業化進程的加快及產業結構不斷升級,信息技術已逐漸成為推動國民經濟發展和促進全社會生產效率提升的強大動力,在國民經濟和社會發展全局中起到了不可忽視的作用。作為信息產業的核心和基礎,我國軟件產業近年總體保持了較快發展。2005-2017 年,我國軟件產業實現業務收入從 0.39 萬億元增長到 5.50 萬億元,復合增長率為 24.67%。

中國軟件行業歷年收入與增長率(2005-2017)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國金融科技行業市場監測及未來前景預測報告》

軟件業的經濟地位顯著提升。 2005 年-2017 年, 我國軟件行業增速顯著高于 GDP 增速,且占 GDP 比重也逐步提升,我國軟件行業在這一時期得到了快速發展,在國民經濟中的地位進一步提升。

中國軟件行業收入占 GDP 比重

數據來源:公開資料整理

銀行業穩步增長,行業面臨變革,銀行IT未來市場空間廣闊

銀行業穩步增長。截至 2017 年底,我國銀行業金融機構共有法人機構 4,532 家、從業人員 417.05 萬人,銀行業金融機構資產總額為 252.40 萬億元,負債 232.87 萬億元。

中國銀行業金融機構總資產(萬億元)

數據來源:公開資料整理

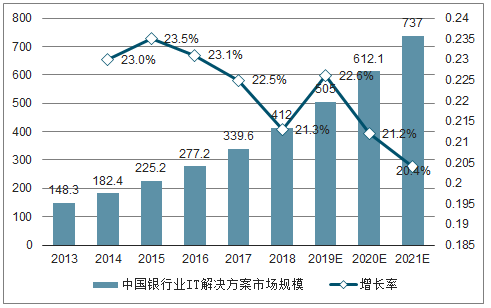

銀行業IT市場規模擴張迅速,中小銀行需求強勁

銀行業 IT 市場規模增長迅速。2017 年中國銀行業 IT 解決方案市場整體規模為 339.6 億元, 同比增長22.5%,年復合增長率達到 21.37%,同時 IDC 預測市場規模在2021年將增加至 737.0 億元。

中國銀行業 IT 解決方案市場規模及其增長率(2013-2021 年)

數據來源:公開資料整理

市場競爭加劇,集中度有所降低,城商行和農商行成為各家廠商競爭的主戰場。 2017 年,從銀行業整體的 IT 投入金額來看,國有大型商業銀行的 IT 投資占比最大,占到銀行業總體 IT 投資金額的 43.8%,股份制商業銀行的這一比例為 21.0%,城市商業銀行和農商、農合、農信等農村金融機構為 30.4%。四大國有銀行占據了大部分的國企、 央企等超大型客戶,股份制商業銀行通過全國性的網點鋪設覆蓋了大部分優質大型企業客戶, 未來中小商業銀行在面臨區域性長尾客戶的差異化競爭壓力下,將會加大對 IT 系統和解決方案的投入力度, 以期通過流程再造、特色服務和差異化的產品拓寬服務渠道,獲得市場競爭力。 因此,面對激烈的競爭,中小商業銀行有望繼續增加對 IT 軟硬件及服務的投入。

2017年中國各類銀行IT投資比例

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國金融科技行業市場發展調研及投資前景展望報告

《2026-2032年中國金融科技行業市場發展調研及投資前景展望報告》共八章,包含按照應用場景劃分的中國金融科技細分市場研究,中國金融科技產業代表性企業案例研究,中國金融科技產業市場投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國金融科技行業全景分析及發展趨勢研判:金融科技是最具潛力的朝陽行業之一,未來監管常態化驅動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中國境內上市公司數、總發行股本、市價總值、成交量與成交金額分析:我國境內上市公司數量以及我國股票總發行股本不斷上漲,我國股市將逐漸回升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國金融科技行業發展概況:政策不斷加持,市場保持高關注度[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)