砂石骨料指在制作砂漿或混凝土時,與水泥和水等混合在一起的砂、石等顆粒狀材料,也稱集料。砂石骨料是水利工程中混凝土和堆砌石等構筑物的主要建筑材料。

近些年,我國相繼出臺了促進砂石骨料產業發展的相關文件和法規。如:《關于促進建材工業穩增長調結構增效益的指導意見》、《綠色建材生產與應用行動方案》、《關于辦理非法采礦、破壞性采礦刑事案件適用法律若干問題的解釋》 、《關于加強生態修復城市修補工作的指導意見》、《關于全面推行河長制的意見》等。這些政策和文件的相繼出臺,為砂石骨料產業的健康發展提供了強有力的支撐。

此外,中國砂石協會還研究制定了《建設砂石開采準入條件》和《關于促進機制砂石行業發展指導意見》,對礦山開采規模最低標準、大中型礦山服務年限、已有礦山整合改造等具體內容作出了明確規定。

砂石骨料的發展是伴隨建筑技術的發展以及砂石骨料生產設備技術的進步而不斷發展的過程,同時,砂石骨料的發展也是因天然砂石的減少和禁采而逐漸向機制砂石發展的過程。

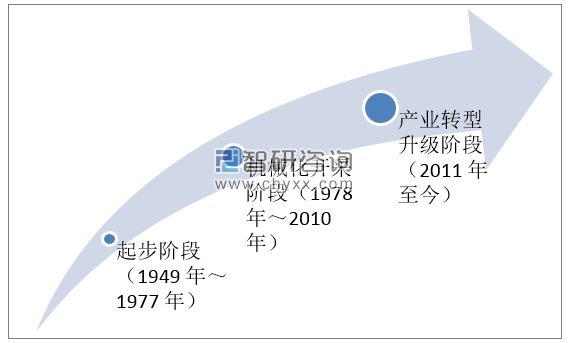

中國砂石骨料產業各階段發展歷程

資料來源:智研咨詢整理

起步階段(1949 年~1977 年):自新中國成立到改革開放前近 30 年間,這一階段的特點是,砂石骨料需求量小,供應充足。所用砂石多為天然形成的自然資源,以人工開采為主,設備簡單,發展緩慢。

天然砂石實現機械化開采階段(1978 年~2010 年):這一階段的特點是,市場需求量大,供應充足,但自然資源儲量已顯不足。機制砂石開始發展,市場供應以天然砂石為主,機制砂石為輔。產業仍是粗放式的發展。

產業轉型升級階段(2011 年至今):這一階段的特點是,以機制砂石骨料為主,以天然砂石為輔。市場需求量大,部分區域自然資源枯竭,供應緊張。機制砂石骨料快速發展,行業的政策、技術標準規范等逐漸完善,市場得到了一定的規范。市場逐步細分,面向高性能、耐久性混凝土骨料的比重不斷增加,環境保護得到了高度重視。

砂石骨料按來源不同亦分為兩類:天然砂石,機制砂石。人們通常把采自于河、湖、海等處的砂石稱為河砂、湖砂和海砂,或統稱為天然砂石,是一種自然礦產資源。近年來受多重因素影響,以開采礦山作為機制砂石成為主流。砂石骨料行業既古老又現代。之所以稱之古老,是因為早在公元前 10 世紀,古希臘奧林匹亞人就用愛琴海中的膠凝物和天然砂石建造建筑;稱之現代,是因為在今天,它已經發展成一個新型的產業——通過現代化的生產裝備制造而得。在環保方面,城市建筑廢棄混凝土、道路廢棄瀝青混凝土得到再生重復利用。在節能方面,輸送石料發電得到普遍應用。在礦山恢復方面,達到綠色礦山、和諧礦區的要求。

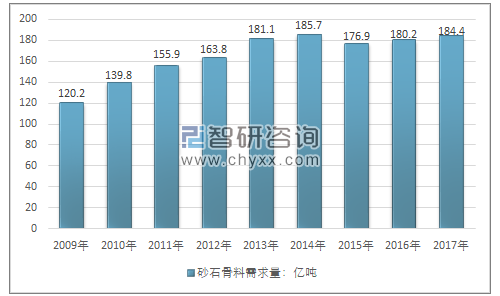

砂石骨料應用領域的持續擴張,促使2017年我國砂石骨料行業需求量上升至184.4億噸,同比2016年的180.2億噸增長了2.33%,近幾年我國砂石骨料行業需求量情況如下圖所示:

2009-2017年中國砂石骨料行業需求市場

資料來源:智研咨詢整理

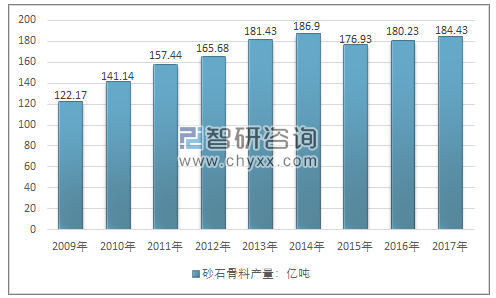

根據智研咨詢發布的《2019-2025年中國砂石骨料行業市場發展模式調研及投資趨勢分析研究報告》數據顯示:2017年我國砂石骨料行業產量約184.43億噸,同比2016年的180.23億噸增長了2.33%,近幾年我國砂石骨料行業產量情況如下圖所示:

2009-2017年中國砂石骨料行業產量情況

資料來源:智研咨詢整理

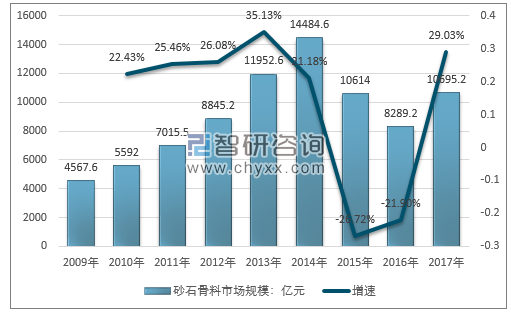

隨著我國砂石骨料產銷規模的上升,2014年我國砂石骨料市場規模達到近年來峰值,為14484.6億元,此后收需求及價格因素影響,我國砂石骨料市場規模呈現一定波動性,2017年我國砂石骨料市場規模為10695.2億元,較2016年的8289.2億元增長29.03%。

2009-2017年我國砂石骨料市場規模及增速走勢圖

資料來源:智研咨詢整理

砂石是我國開采量最大的礦產資源,近年來,我國砂石骨料行業已由傳統的采集業轉變為制造業,特別是"十三五"以來,砂石骨料行業轉型升級、綠色環保步伐明顯加快,實現了家庭作坊-式向現代化、工業化、綠色環保化的華麗轉身。隨著國家生態文明建設的不斷深入,對天然砂石資源的限采和環保力度不斷加大,各地不斷關停落后的中小型砂石生產企業,但由于砂石骨料是基礎設施建設不可或缺的材料,中國砂石協會建議地方政府因地制宜,合理規劃和布局,建設大規模生產線,保證市場供應。

從礦山規模來看,大規模礦山占總數比重僅為7%左右,中型規模礦占比約為15%,而小、微型砂石礦山合計占據了總數量的78%左右,現行砂石行業以中小微型模式發展為主導的特征仍然比較明顯。由于這種獨特的結構性特征,整個砂石行業在有序監管、資源綜合利用、生態環境保護、工藝技術升級等方面普遍比較滯后。但是隨著產業結構的發展,以及當前政策背景的調整,預期未來這種“規模小、數量多、效率低”的傳統模式將被革新,逐步實現保留大中型礦山,整合小微型礦山,實現資源的綜合利用。但是由于物流條件,區域市場容量,砂石貨值較低等限制,大部分小型砂石礦山仍會合理存在。

從料源構成來看,2008-2017十年期間,機制骨料用量占比急劇擴張,中國骨料供給來源發生了根本性的變化;同時,利用尾礦、廢石、建筑廢棄物生產的再生骨料已經逐漸應用于工程建設領域,能夠部分替代天然砂石和機制砂石。《砂石骨料工業“十三五”發展規劃》(征求意見稿)提出到2020年利用采礦廢石碴、工業尾礦、建筑廢棄物等加工生產再生砂石骨料,再生骨料比例占機制砂石總產量的20%以上。

市場需求與產能分布相輔相成。大型且持續的市場需求是大型骨料企業生產建設的首要條件。有規模的市場需求區域均是大型砂石骨料生產的區域。環渤海、長三角與珠三角的骨料需求較大得益于國務院 2010 印發的《全國主體功能區規劃》把該區域確立為優化開發區域。

受運輸成本限制,產能向資源地聚集。由于砂石骨料產品重量大、價值低,受運輸成本限制,砂石骨料銷售具有非常明顯的區域局限性。圍繞大市場的優質礦山資源周圍,砂石骨料產能更為集中。北方大型砂石骨料基地有效市場范圍較小,距離市場較近,汽車陸運為運輸主體下有效市場半徑很難超過 100 公里,無法實現更大發展。水運低廉,沿江沿海地區成布局成為趨勢。南方沿江沿海地區礦山資源豐富、水運成本低廉、物流條件卓越、市場需求廣闊、可進行較大規模生產,優勢明顯。據中國砂石骨料網統計,自 2013 年起,長江流域新建大型生產線開始密集投產,沿線聚集的 13 家大型砂石企業合計年產能已超過 2 億噸,規劃生產線超過 33 條。

全國千萬噸骨料生產企業產能分布

企業名稱 | 生產地區 | 年產能:萬噸 |

中國電建 | 安徽池州 | 7000 |

日昌升礦業 | 江西九江 | 6000 |

金隅集團 | 河北冀東 | 7000 |

河南中聯 | 河南安陽 | 2000 |

河南國聯礦業 | 河南安陽 | 2000 |

瑞德保爾 | 陜西 | 2000 |

海螺骨料 | - | 2490 |

福建松下碼頭 | 福建 | 2000 |

華新骨料 | - | 1650 |

康介山礦業 | 浙江 | 1000 |

東升實業 | 廣東廣州 | 1000 |

凡泰礦業 | 湖南 | 1000 |

媧石骨料 | 湖北 | 1000 |

民本礦業 | 湖北 | 1000 |

德寧礦業 | 湖州 | 1000 |

雷鳴礦業 | 安徽池州 | 1200 |

資料來源:智研咨詢整理

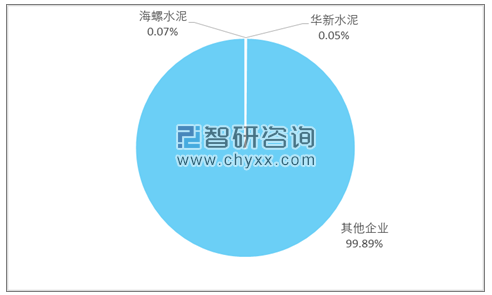

作為行業主要企業的的海螺水泥、華新水泥兩家企業市場規模占比僅為1%左右,說明砂石骨料行業企業集中度偏低。

2017年砂石骨料行業重點企業集中度情況

資料來源:智研咨詢整理

國內砂石采礦中小型企業基本上主宰整個行業,由于傳統砂石采礦技術要求不高,政策限制較少,準入門檻較低,所以中小型企業很容易進入發展并很快在市場上站穩腳跟,從而出現地方性中小型砂礦企業獨占鰲頭的現象。而大型企業擁有雄厚的資本和技術力量,剛開始傳統砂礦行業并沒有引起他們的足夠重視,隨著行業的發展和信息的獲取,砂石礦業誘人的利潤使得大型企業開始逐步進入,其雄厚的實力讓它迅速發展起來成為跨地區的砂礦開采企業。當然,大型規模的砂礦開采企業也有極少數是那些入行比較早、發展比較好、視野比較長遠的中小型砂礦開采企業發展而來的。

我國砂石骨料生產企業一萬多家,年產量在超過180多億噸,年產值過1萬億元。行業較高的毛利,吸引了眾多廠家進入,目前一大批國內大型水泥企業已經或正在以整合資源和構建新型產業模式等方式進入砂石骨料行業,有色、非礦、水利、水電、中建、中核、中交建、中鐵建等其他行業和企業也陸續進入砂石骨料行業。

隨著資源和生態環境約束日趨強化,對資源開采利用和環境保護要求越來越嚴格,傳統砂石產業賴以生存的產業源頭、生產方式、生產規模、產品質量、競爭對象、競爭區域、經營方式、節能環保等基礎條件發生了重大變化,未來砂石骨料工業也將發生深刻變化。

目前,新型大規模機制砂石骨料生產線的建設和政府不斷關閉淘汰落后的采砂企業,正在迅速改變著傳統的砂石骨料商業生態和市場規則。未來幾年,砂石骨料產業的科技進步速度將加快,轉型升級、創新發展勢在必行。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國砂石骨料行業市場運行格局及前景戰略分析報告

《2026-2032年中國砂石骨料行業市場運行格局及前景戰略分析報告》共十四章,包含2026-2032年砂石骨料行業投資機會與風險,砂石骨料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國砂石骨料行業產業鏈圖譜、開機率、產能利用率、競爭格局、主要上市企業及未來競爭趨勢分析:行業步入存量博弈、高質量發展的全新階段[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國砂石骨料產量、需求量及砂石骨料礦石數量情況分析[圖]](http://img.chyxx.com/2021/11/78847XCGIB_m.jpg?x-oss-process=style/w320)