一、2018年12 月汽車銷量同比下降 13.0%,全年增速首度為負

根據中汽協數據,2018年12月汽車產銷量分別達到248.2萬輛和266.1萬輛, 產量環比下降 0.7%,銷量環比增長 4.5%,汽車產銷同比分別下降 18.4%和 13.0%。 2017 年購置稅優惠政策逐漸退出帶來歷史高基數與需求透支疊加宏觀經濟的 不確定性(宏觀經濟增速回落、中美貿易戰、消費者信心等因素),汽車作為可 選消費品受到較大沖擊,行業增速自 2018 年下半年快速回落。2018 年,汽車 產銷分別完成2780.9萬輛和2808.1萬輛,產銷量分別同比下滑4.2%和2.8%, 為首次負增長。18 年,汽車銷量排名前十位的企業集團銷量合計為 2503.6 萬 輛,比上年同期下降2.1%,高于行業增速0.7個百分點,占汽車銷售總量,89.2%, 比上年同期提高 0.6 個百分點,行業集中度進一步提高。

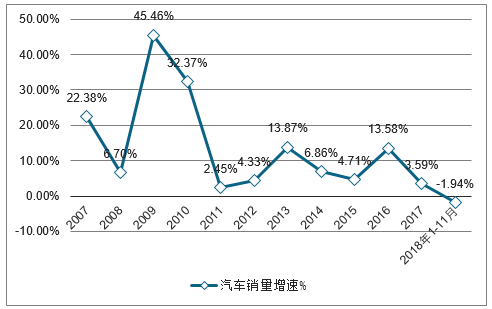

2018 年 1-11 月汽車累計銷量出現負增長,受多方面因素影響。2018 年 1-11 月,汽車累計銷量 2538 萬輛, 同比下降 1.94%;其中,乘用車累計銷量 2144 萬輛,同比下降 2.95%,商用車累計銷量 394 萬輛,同比增長 3.93%。 受宏觀經濟等多方面因素影響,汽車銷量多年以來首次出現負增長,標志著我國汽車行業已經結束高速成長期, 進入了緩慢增長期。

汽車行業歷年銷量增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車行業市場深度評估及市場前景預測報告》

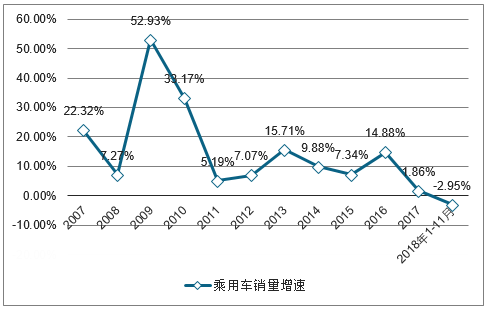

乘用車行業歷年銷量增速

數據來源:公開資料整理

商用車行業歷年銷量增速

數據來源:公開資料整理

1、乘用車銷量銷量情況分析

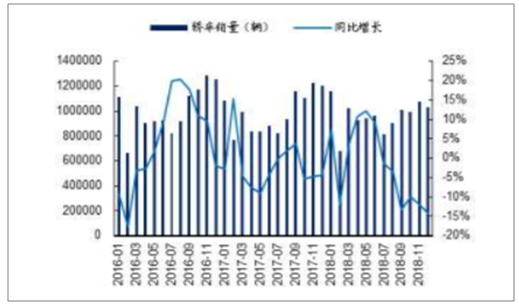

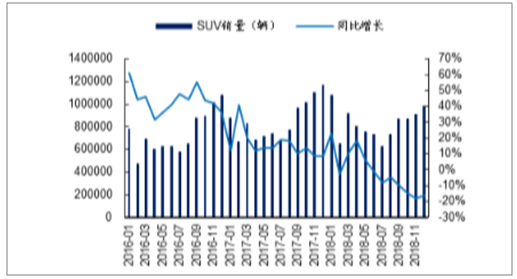

乘用車銷量連續六個月同比下滑 2018 年 12 月乘用車產銷同比下降 21.3%和 15.8%。2018 年 12 月,乘用車產銷分別完成 205.5 萬輛和 223.3 萬輛,產量比上月環比下降 3.2%,銷量比上月環比增長 2.7%;同比分別下降 21.3%和 15.8%,已連續六 個月出現產銷同比下降的情況,全年銷量增速首度為負(-4.1%)。分車型來看, 12月轎車、SUV, MPV產銷均同比下滑。轎車銷售 102.8萬輛,同比下降 14.3%; SUV銷售98.2萬輛,同比下降16.3%;MPV 銷售17.6萬輛,同比下降22.9%。

2016 年-2018 年乘用車分月度銷量及同比

數據來源:公開資料整理

2016 年-2018 年轎車分月度銷量及同比

數據來源:公開資料整理

2016 年-2018 年 SUV 分月度銷量及同比

數據來源:公開資料整理

2016 年-2018 年 MPV 分月度銷量及同比

數據來源:公開資料整理

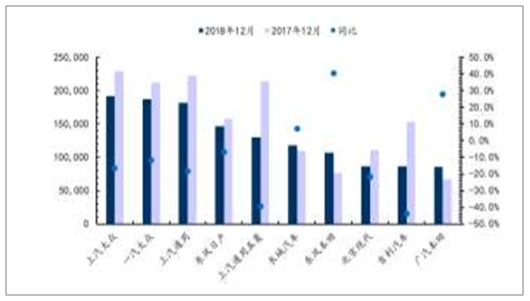

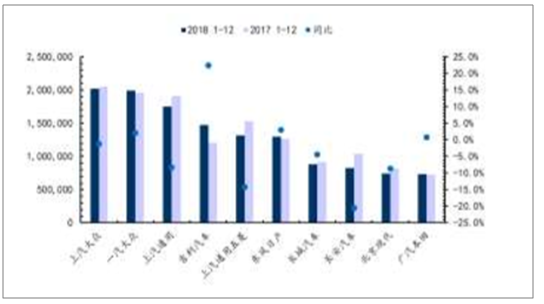

分廠商來看,12月份,上汽大眾(191788, -16.3%)、一汽大眾 (187451, -11.7%) 和上汽通用(181784, -18.4%)銷量位列前三,它們的同比增長率均有所放緩。 除這三家廠商外同比高速增長的廠商有東風本田,(107356,40.6%)、 廣汽本 田(85531,27.9%)、 上汽乘用車(65185,20.0%)等。 1-12 月累計數據來看,排位前三的依然是上汽大眾(2019430,-1.3%)、一汽 大眾(19991788,2.1%)和上汽通用(1749496,-8.2%);累計銷量達 100 萬輛以上的企業除這三家廠商外還有吉利汽車、上汽通用五菱和東風日產。

2018 年 12 月乘用車廠商銷量及同比

數據來源:公開資料整理

2018 年 1-12 月乘用車廠商銷量及同比

數據來源:公開資料整理

各大品牌 2019 年新車規劃逐漸曝光,一些品牌迎來產品換代和新產品密集投 放。豪華品牌,寶馬將推出更高級別的寶馬 X7、寶馬 8 系;奧迪迎來了全新 A7、全新 Q5L 以及 Q2L;凱迪拉克將迎來全新 CT5 和 XT6 車型和一些改款; 奔馳 2019 年將帶來新一代 CLA、新一代 GLE、首款純電 SUV 奔馳 EQC。合 資車企的新車投放力度都比較大,一汽大眾在 2019 年將迎來十余款全新車型, 全新奧迪 A6L 將于 1 月 15 日在廣州上市,全新速騰 L、邁騰、首款小型 SUV 車型 T-Cross 也將陸續發布;上汽通用全年將推出 18 款左右全新或改款車型, 廣泛覆蓋轎車、SUV、純電動車等在內的多個細分市場:別克全年將有 3 臺全 新和 5 臺改款車型上市;車型以 SUV 為主;雪佛蘭全新車型 Monza、邁銳寶 XL、Blazer,還有一款純電動車型也將于 2019 年推出;豐田將引入全新亞洲 龍,換代榮豐、拉羅拉級雷凌和威馳等的改款。自主品牌,延續 2018,吉利汽 車在 2019 新車型投放上繼續高歌猛進:將發布包括嘉際、FY11、領克等全新車型和博越、遠景 S1 等改款,領克 02/03、帝豪 GS 將推出插電款。比亞迪計 劃推出 5 款全新車型,新增了“e 網”銷售網絡,王朝車系保持常規的迭代更 新;長城將推出哈弗 F7X、微型純電車型歐拉 R2 新車型。

2、商用車銷量情況分析

中國汽車工業當前從成長期逐步邁入成熟期,2011 年后行業進入個位數增長區 間,未來較長一段時間將進入自主品牌激烈競爭的分化時期(產銷增速、盈利 能力),國內整車龍頭依靠技術優勢、強大的降價能力和廣泛的市場基礎將呈現 強者恒強,處于競爭劣勢的中小整車企業逐漸退出市場或被龍頭整車吞并,傳 統汽車行業集中度提升,龍頭企業受益;而另一方面,國內新能源汽車持續高 速增長,電動化、智能化加速推進。建議關注防御性品種,看好 1)集中度提 升;2)存量市場;3)海外市場;4)產品轉型升級;5)邊際改善五條主線。 重點關注整車企業的市占率以及單車盈利能力,持續推薦行業龍頭上汽集團。

商用車 12 月銷量同比增長 5.2% 12 月,商用車產銷分別完成 42.8 萬輛和 42.8 萬輛,產量比上月增加 13.9%, 銷量比上月增長 14.4%;產量比上年同期下降 1.0%,銷量比上年同期增長 5.2%。 1-12 月,商用車產銷分別完成 428.0 萬輛和 437.1 萬輛

2006-2018 年商用車銷量(萬輛)及增長率

數據來源:公開資料整理

2016-2018 商用車月度銷量(萬輛)

數據來源:公開資料整理

3、新能源汽車銷量情況分析

新能源汽車銷量同比增長 43.4%,純電插混增長仍強勁 2018 年 12 月,新能源汽車產銷分別完成 21.4 萬輛和 22.5 萬輛,比上年同期 分別增長 43.4%和 38.2%。其中純電動汽車產銷分別完成 17.7 萬輛和 19.2 萬 輛,比上年同期分別增長 37%和 33.54%;插電式混合動力汽車產銷分別完成 3.6 萬輛和 3.2 萬輛,比上年同期分別增長 61.8%和 55.7%。純電動和插混

2017-2018 年 12 月純電動車銷量(輛)及同比

數據來源:公開資料整理

2017-2018 年 12 月插電混動車銷量(輛)及同比

數據來源:公開資料整理

12 月新能源車型銷量中,北汽新能源 EU 系列(12561 輛), 北汽新能源 EC 系列(8407 輛) ,比亞迪 e5(7822 輛)銷量占據前三甲,比亞 迪 e5 同比增長 618.3%。1-12 月累計銷量中,銷量前三名分別為北汽新能源 EC 系列(90637 輛),奇瑞 eQ 電動車(46967 輛)和秦 Pro DM(45054 輛)。

二、整車與汽車板塊業績與業績雙殺,我國車企估值接近成熟市場車企估值

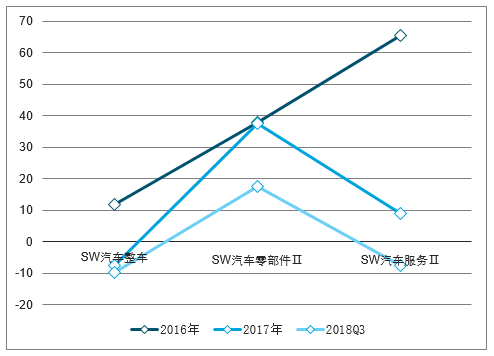

業績:整車與汽車服務業績負增長,零部件增速放緩。2018 年 Q1-Q3,汽車行業營收同比增長 8.85%,歸 母凈利潤同比持平。細分板塊增速不一。2018 年 Q3,整車板塊雖然收入增長 7.63%,但凈利潤增速為-9.91%, 顯示整車企業盈利水平下降。汽車零部件板塊 18 年 Q3 收入增速為 18.73%,較 17 年的 30%有所下滑,而凈利 潤增速從 17 年的 37.7%下滑至本期的 17.63%。汽車服務板塊收入和凈利潤增速在 18 年 Q3 雙雙出現負增長,營 收增速從 17 年 13.8%下降至本期的-5.30%,凈利潤增速從 17 年 9.1%下降至-7.45%。

各板塊業績增速與股價表現

整車與汽車板塊營收增速(%)

數據來源:公開資料整理

整車與汽車板塊歸母凈利潤增速(%)

數據來源:公開資料整理

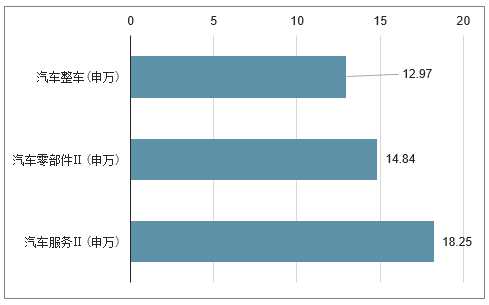

估值:板塊估值持續向下,目前車企估值水平接近成熟市場整車企業估值。根據整理的 PE 估值(歷 史 TTM,整體法),汽車行業整體估值于 2015 年 5 月達到最高值 28.5 倍 PE,15 年以來行業估值呈現逐年緩慢 下降的趨勢,2018 年 12 月末板塊估值降至 13 倍。其中,整車板塊估值從年初的 16.3 倍下調至年中的 15.8 倍, PE 隨后進一步下調至 12 月末的 13 倍 PE。零部件板塊方面,PE 從年初的 25.4 倍下調到當前的 14.8 倍,而汽車 服務板塊從年初的 25.2 倍下調到當前的 18.3 倍。

汽車行業估值水平下降

數據來源:公開資料整理

汽車行業各板塊最新估值

數據來源:公開資料整理

對比國內車企和發達國家成熟市場車企的估值,發現: 1)幾家大型傳統車企在 A 股的估值,已經到 8-10 倍 PE 區間,而在港股的估值已經到 4-8 倍 PE 區間,A 股的估值已經接近國際同行的估值,而港股的估值更是 低于國際同行。2)比亞迪、北汽藍谷等新能源車企在 A 股享受了高估值,同樣特斯拉、蔚來等造車新勢力在美 股享受了高估值,反映了兩地市場對新能源車企/造車新勢力的高預期。

3、2019年下半年汽車銷售在或將恢復低個位數增長

汽車行業的短期需求受宏觀經濟因素影響,M2 下行與汽車銷量增速下降有較大相關性。宏觀經濟變化是對 汽車銷量最直接的影響因素,而 M2 增速與汽車銷量增速有高度的相關性,主要是汽車銷量和居民中長期貸款(車 貸)有關。M2 表示貨幣的供給,反映銀行傳統渠道釋放的貨幣量,由現鈔加活期存款、定期存款、儲蓄存款等 構成,而增發貨幣通過影響實體經濟的存量資金,進而影響銀行貸款和企業經營,最后影響資本價格和工人工資, 以致整個社會收入。當 M2 增速下跌,就表示貨幣供應偏緊。回看過往 M2 增速和汽車銷量增速的關系,可發現 M2 自 2009 年底開始下降至 2011 年底,當時汽車銷量增速也跟隨著持續往下行,隨后 M2 回升至 2013 年,汽車 銷量增速也有所反彈,整體的走勢交易一致,M2 增速領先乘用車銷量增速約幾個月。

自

2016 年以來,M2 增速持續往下行,主要是資金在金融體系內流轉減少,是中國去杠桿、資金使用效率 提高、美元走強等因素形成的結果。在 2018 年 11 月,M2 余額為 181.3 萬億元,同比增長 8%,為歷史新低,較 18 年初下降 0.6 個百分點。據人民銀行統計師師長盛松成表示,2019 年的社融和 M2 增速會有所上升,主要是 之前的金融去杠桿已逐漸平穩,減通道業務已進行得差不多。預計 2019 年貨幣政策將會保持穩健偏寬松,M2 增速或將接近底部,加上過去汽車銷量增速下行周期約 2.5 年左右,預計乘用車銷量增速將在 2019 年接近進入 底部反彈階段。

乘用車銷量增速與 M2 增速對比(%)

數據來源:公開資料整理

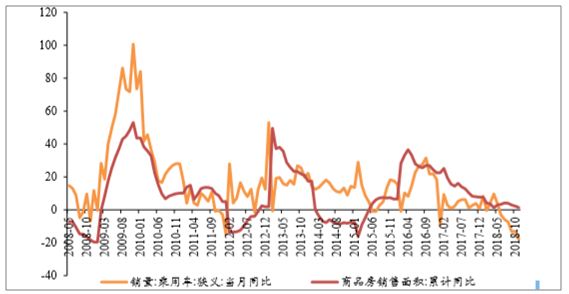

汽車銷售除了受宏觀數據影響外,也會受房地產銷售增速影響,近 10 年趨勢變化基本一致。M2 與下游房 地產和汽車銷量數據有較大的相關性,在近 10 年的趨勢變化基本一致。M2 增速受房價走勢拉動,在房價下跌 的過程中會影響 M2 放緩,尤其是一線城市房價漲跌。M2 如處于高增長,資金流動性寬松使得房貸較為寬松, 購房者房貸資金流向開發商或個人形成存款,存款進一步提供房貸。汽車行業為周期性行業,景氣度除了受到宏 觀經濟數據影響外,也會受房地產市場走勢影響。從過往數據看,商品房銷售增速上升時,會帶動汽車銷量增速 回升,整體房地產銷售走勢約領先汽車銷售半年時間左右,凸顯出傳統家庭資產分配是先買房,再買車,也反映 居民消費支出增速與居住支出增速有一定相關性。

M2 增速持續回落并創歷史新低,房地產市場也從 2016 年中開始顯現出增速回落的走勢,2018 年 11 月,商 品房銷售面積累計同比增速為 1.4%,是 16 年以來的低位,也較 2018 年初的 7.7%增速下降 6.3 個百分點。與此 同時,乘用車銷量增速也從 18 年 1 月的 8.2%下降至 18 年 11 月的-18%,也是近年的低位。商品房銷售面積或將 呈現零或負增長,但參照過往下行周期時長,相信已較接近周期底部,2019 年觸底后或對乘用車在 2019 年下半 年的銷量增長有稍微提振作用。

乘用車銷量增速與商品房銷售面積增速對比(%)

數據來源:公開資料整理

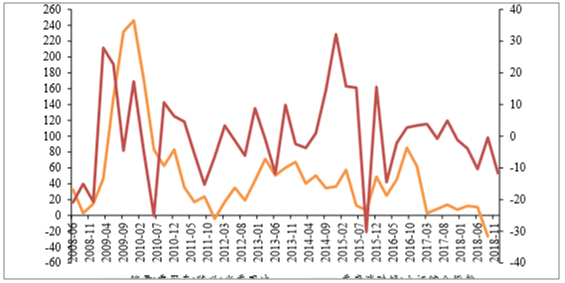

股市漲跌幅是領先于汽車銷量增速半年至一年的,主要透過財富效應影響消費者的意欲和需求。2018 年新 增 M2 正處于下行階段,也是導致股市萎靡不振的重要原因。從過往數據看,M2 高增速往往對應股債的牛市, 當 M2 增速持續放緩或下降至個位數,股債牛市便失去了最重要的流動性支撐。而股票市場的走勢除了可預測未 來經濟的發展趨勢,也可作為汽車銷售增速的一個指標。從過往 A 股上證季度漲跌幅對比乘用車季度銷量增速 看,股市漲跌幅是領先于汽車銷量增速半年至一年的,尤其是在股市上漲時較為明顯。其中一個主要因素是財富 效應,這會影響居民消費意欲和需求。投資的成果與消費行為存在一定的因果關系,股市形式可直接影響居民的 消費能力,此財富效應釋放存在一定的滯后效應,將對消費品,尤其汽車是單價較高的產品造成影響。2018 年 股市大幅下降,再繼續向下空間有限,預計股市或在 19 年見底回升,屆時對汽車銷售的影響會將會有支持作用。

股市處于上漲與下行走勢時,對不同消費群和車型會有不同的影響。股市處于上漲階段時,居民一般會把錢 投入股市,在過程中獲得一定收益后,財富會有所上升,從而增加對奢侈品如汽車的消費意欲。股市上漲造成的 財富效應一般對豪華車和新車型的影響較大,而人群方面主要是首次購車的刺激較大。而股市的持續低迷時,可 進一步吞食中產階層的財富,購車計劃可能滯后或取消,從而減少汽車需求量,影響汽車銷量增速。股市走弱后造成的財富效應降低主要影響再次購車的人群,所以對定位于滿足二次購車需求的中高級車市場以及相關的二手 車市場的影響會較大,中低端二手車的影響相對較少。

乘用車銷量增速與 A 股漲跌幅對比(%)

數據來源:公開資料整理

三、2019年中國汽車市場創新五大趨勢

1、新能源化——新能源車產業整體發展升級,從政策導向邁向市場競爭階段

從2010年開始的新能源車財政補貼政策正在逐步退坡,2018-2019年是新能源市場“后補貼”階段。隨著雙積分制度推進落地,2020年補貼政策或將全部退出,屆時新能源車市場進入完全競爭時代。新能源車企也將面臨著產品升級、競爭升級、流通升級等全方位挑戰,落后企業將被市場淘汰。

2、智能化——智能化、網聯化融合發展,智能網聯汽車將重塑整個汽車產業生態

未來,以汽車技術為主的智能化路線和以移動科技為主的網聯化路線將融合發展成為智能網聯汽車,而智能網聯汽車將推動汽車產業生態深刻變革、競爭格局全面重塑,推動自動化共享出行趨勢。

3、出行服務化——產權銷售增長乏力,用戶出行服務消費形成,產業供給端流通模式創新成為趨勢

隨著汽車銷量增速下滑,以主機廠、經銷商為代表的傳統汽車產業主體面臨嚴峻盈利考驗,同時用戶汽車消費觀也從購買車輛轉為按需使用,汽車產權消費、使用權消費的界限正在逐漸消融,用戶出行服務消費市場已形成。汽車產業供給端亟需流通模式創新,向出行服務供應商轉型。

4、渠道場景化——構建以“用戶為中心”的出行服務消費場景,成為汽車渠道升級新方向

為滿足用戶汽車消費的需求升級,汽車渠道從傳統以車輛為中心的4S服務模式,正在向以用戶為中心的出行服務模式轉型。同時,隨著汽車出行服務消費普及傳統經銷商渠道的獲客、交易、交付、售后等各項職能,將逐步分離,被市場重新分工;未來將形成各類流通資源整合、有機協作的場景化渠道體系。

5、車輛資產化——汽車行業的商業本質發生變化,資產價值管理將是新商業趨勢

中國汽車市場正從賣方時代“產品+技術為中心”、向買方時代“以用戶運營為中心”的產業模式升級,商業本質已發生了變化;出行服務邁出了產業主體持續連接用戶的第一步,未來將實現對汽車全生命周期的資產運營和價值管理。其中,用戶、車輛是車企在汽車全周期運營中圍繞的兩大核心,需要以資產經營的思維貫穿全程,進行體系化布局。

2019年及未來,汽車產業商業邏輯的本質將發生根本性改變,汽車流通必將從“車輛”為核心的產權交易傳統模式、向“用戶”為核心的用戶運營和資產運營的新流通模式轉型。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)