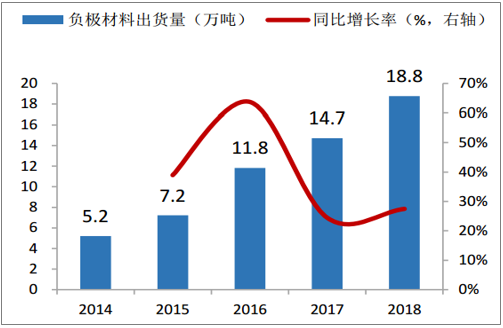

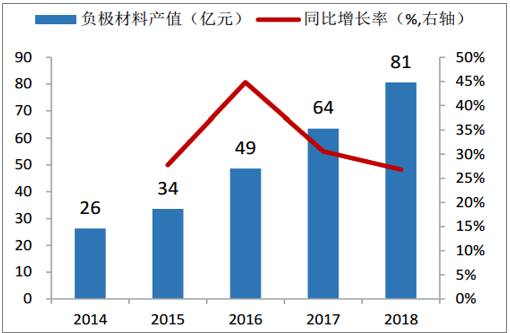

負極材料是在電池充放電過程中,作為鋰離子和電子的載體,起著能量的儲存與釋放的作用。負極材料在動力電池成本中約占20%。據統計,2018年我國鋰電池負極材料出貨量達到18.8萬噸,同比增長27.5%;產值為81億元,同比增長27%,整體產值和出貨量平穩上升。

2014-2018年我國負極材料出貨量及增速

數據來源:公開資料整理

2014-2018年我國負極材料產值及增速

數據來源:公開資料整理

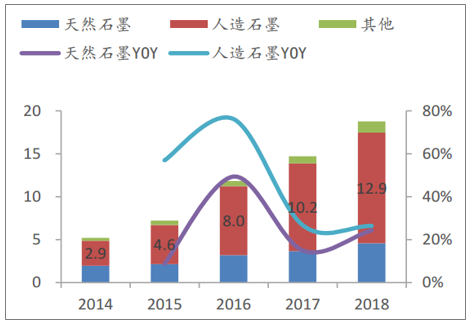

負極材料最主要使用的是石墨化碳材料,其中天然石墨、人造石墨都有了較大規模的產業化應用;同時新型硅碳復合材料也正在走向產業化應用。在石墨化碳類負極材料中,人造石墨循環壽命高、倍率性能好,且與電解液相容性好,因此多用于動力鋰電池;天然石墨雖然比能量略高于人造石墨,但是倍率性能較差,首次放電效率較低,更多用于消費類鋰電池。人造石墨良好的性能,得益于新能源汽車動力電池需求量的快速提升,國內鋰電池人造石墨負極出貨量連續三年保持25%以上增速,2018年出貨量為12.9萬噸,同比增長26.44%,占國內整個負極材料出貨量的69%。

我國負極材料分結構出貨量(萬噸)及增速

數據來源:公開資料整理

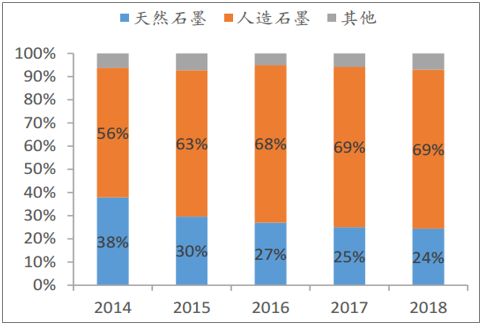

我國負極材料分結構出貨量占比情況

數據來源:公開資料整理

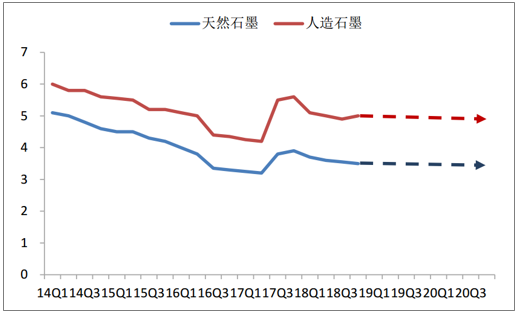

2014年以來負極材料價格波動不大,整體是穩中有降的趨勢。對于未來價格的趨勢判斷,主要考慮供需關系,即出貨量增速與產能擴張增速的大小關系。根據預測,預計未來兩年的出貨量增速在20%-33%之間;由于負極材料的達產周期在一年半左右,我們通過統計部分龍頭負極企業從2017年中至2018年底的產能規劃,人造石墨與天然石墨產能增速均在25%-30%之間。因此,綜合來說,出貨量增速與產能擴張增速相當,預計未來兩年內負極材料價格趨穩。

2014-2018年國內人造石墨與天然石墨價格情況(萬元/噸)

數據來源:公開資料整理

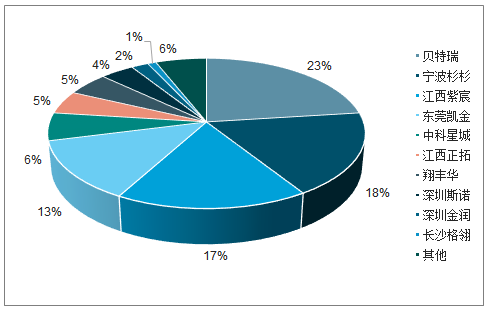

負極材料全球產能主要集中在中日兩國,2016年,全球負極材料市場份額(按銷量)排名前六的企業分別為貝特瑞、日立化成、杉杉股份、三菱化學、日本碳素和日本JFE,市場份額之和為71.1%。其中日立化成、杉杉科技、日本碳素和日本JFE以人造石墨為主,貝特瑞、三菱化學以天然石墨為主。國內層面,2018年負極材料合計口徑(碳類材料+非碳類材料)國內市場份額前三名為貝特瑞、寧波杉杉、江西紫宸,對應市場份額分別為23%、18%和17%,CR3達到58%,行業集中度較高。

2018年國內負極材料總出貨量市場份額情況

數據來源:公開資料整理

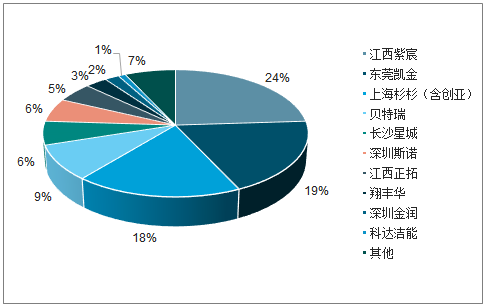

2018年我國人造石墨出貨量市場份額呈現三足鼎立的局面,江西紫宸(24%)、東莞凱金(19%)和上海杉杉(18%)三家企業共占據了61%的人造石墨市場份額。未來在高端負極材料(硅碳負極)領域有所布局、同時與國內外動力電池巨頭深度綁定的人造石墨市場龍頭市場份額或將繼續提升。

2018年人造石墨出貨量市場份額

數據來源:公開資料整理

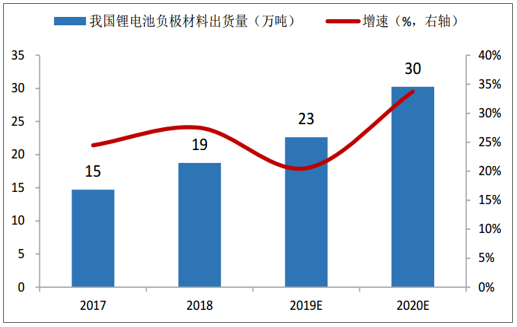

基于2019-2020年動力電池出貨量的數據,按照1kwh鋰電池需要消耗約1.35kg負極材料進行推算,預計2019-2020年我國負極材料出貨量分別為23萬噸和30萬噸。再結合我們對于未來負極材料價格下降的判斷,假設負極材料平均價格每年下降5%,預計2019-2020年我國鋰電池負極材料產值將分別達到96億元和121億元,市場規模即將突破百億。

2019-2020年我國負極材料出貨量預測

數據來源:公開資料整理

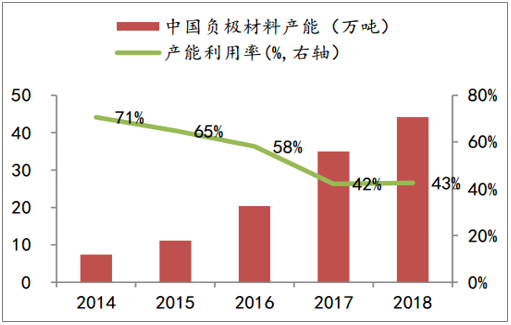

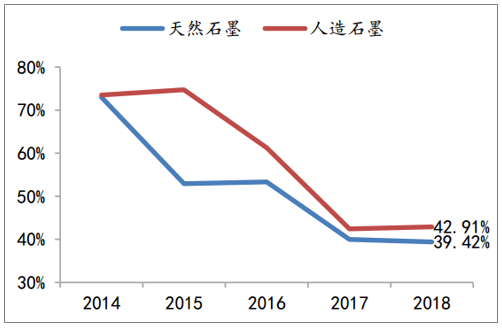

2018年我國鋰電池負極材料總產能為44.1萬噸,產能利用率達到43%,產能利用情況整體優于正極材料。分結構看,2018年人造石墨產能利用率為42.91%,略高于天然石墨的39.42%。截止2018年,三大龍頭企業中,貝特瑞石墨負極材料已有產能約9萬噸,在江蘇金壇規劃負極產能8萬噸逐步釋放;杉杉股份負極材料現有產能6萬噸,包頭10萬噸一體化項目將根據市場需求逐步階段實施;江西紫宸負極材料已有產能約3萬噸,內蒙古擴建產能2萬噸,預計2019年底釋放。負極產能整體增速平穩,預計產能利用率也將相對穩定。

我國鋰電池負極材料產能及利用率情況

數據來源:公開資料整理

人造石墨和天然石墨產能利用率情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋰電池負極材料行業市場發展模式調研及投資趨勢分析研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)