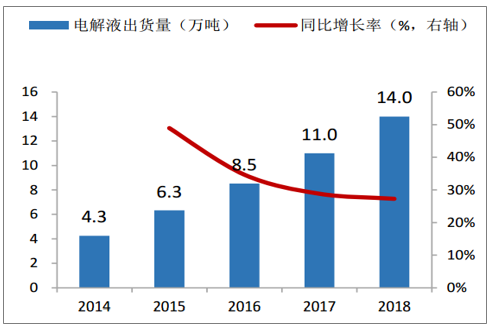

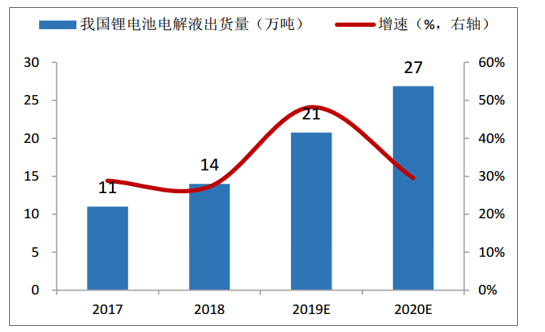

電解液是電池中離子傳輸的載體,其成本約占整個鋰電池成本的10%,是鋰離子電池獲得高電壓、高比能等優點的保證。國產電解液經過多年的發展,已經成為四大材料中技術最為成熟的品種。據高工鋰電統計,2018年我國鋰電池電解液出貨量為14.0萬噸,同比增長27.3%;產值為61億元,與2017年相比產值基本持平。

2014-2018年我國電解液市場出貨量及增速

數據來源:公開資料整理

2014-2018年我國電解液市場產值及增速

數據來源:公開資料整理

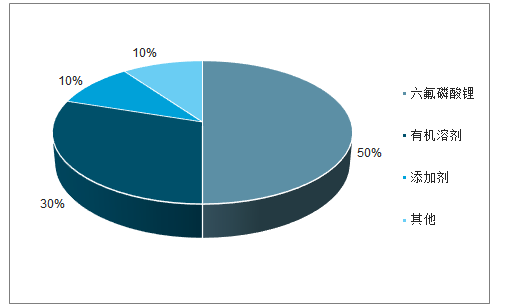

電解液一般由高純度的有機溶劑、電解質鋰鹽、相關添加劑等原料組成,其中添加劑配方是電解液性能提升的關鍵。添加劑配方需要長期積累并且往往需要與下游客戶共同開發針對性配方。常用電解質鋰鹽主要以六氟磷酸鋰為主,電解液中六氟磷酸鋰的成本占比高達50%,有機溶劑和其余添加劑成本占比分別達到30%與10%,電解液價格與六氟磷酸鋰價格高度正相關。

電解液成本構成情況

數據來源:公開資料整理

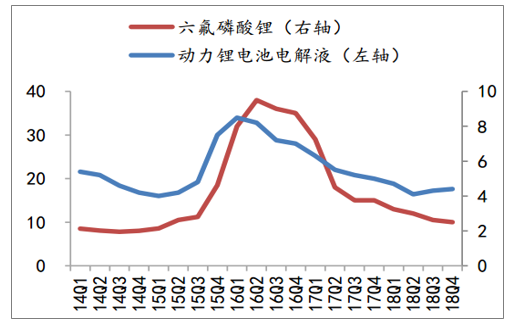

電解液價格與六氟磷酸鋰價格(萬元/噸)

數據來源:公開資料整理

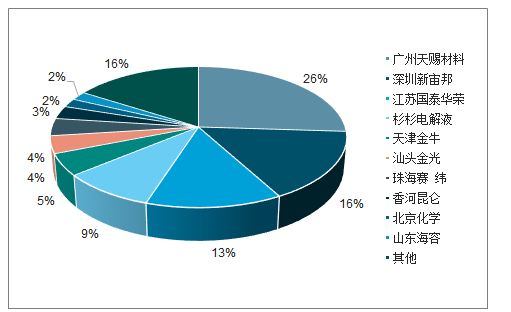

2018年國內電解液市場CR4達到了63%,行業集中度處于提升過程中,兩大龍頭優勢盡顯。主要電解液供應商廣州天賜(26%)、深圳新宙邦(16%)、江蘇國泰華容(13%)為第一梯隊電解液供應商,合計共占54%市場份額。2016年開始廣州天賜總體產量及產值超過新宙邦,成為國內最大的電解液供應商,國內二線梯隊供應商杉杉電解液(9%)、天津金牛(5%)、汕頭金光(4%)等市占率相近。未來能夠成為LG、三星、松下等海外巨頭重要供應商并且有能力在海外直接設立生產基地配套這些國際動力電池巨頭的電解液龍頭企業有望繼續保持其領先優勢,擴大其市場份額。

2018年國內電解液出貨量市場份額

數據來源:公開資料整理

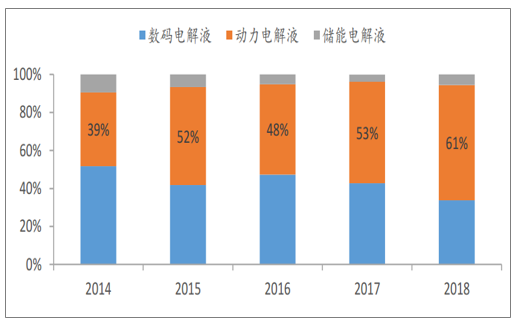

隨著動力電池需求的日漸提升,動力電解液出貨量的占比有望繼續提高。電解液根據不同的下游產品可以分為數碼電解液、動力電解液和儲能電解液,2018年電解液分結構出貨量占比中動力電解液占比達到了61%。假設2019-2020年動力電池電解液出貨量占比分別為62%和64%,同時電解液平均價格未來每年降幅為5%。基于上述假設以及動力電池出貨量的預測,按照1kwh鋰電池平均需要消耗約1.28kg的電解液進行推算,預計2019-2020年我國電解液出貨量分別為21萬噸和27萬噸;電解液行業產值將分別達到85億元和104億元,市場空間即將達到百億。

我國鋰電池電解液出貨量占比情況

數據來源:公開資料整理

2019-2020年我國電解液出貨量預測

數據來源:公開資料整理

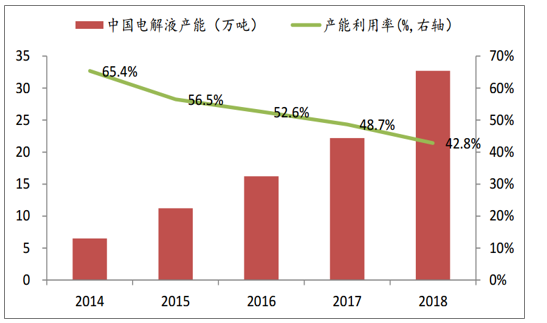

由于電解液行業投資金額小(行業平均投資成本0.8-1萬元/噸)、產能投建和復產速度快(萬噸級項目建設周期1年以內),同時國內產能規模已經遠超長期需求,部分電解液大廠仍在擴產,所以行業產能長期過剩,預計電解液長期供過于求,產能利用率或將持續下行。根據高工鋰電的數據,2018年我國電解液行業產能利用率降至38.5%,處于歷史最低水平。

我國鋰電池電解液產能及產能利用率情況

數據來源:公開資料整理

整體來看,未來兩年內動力電池四大材料的共性是低端產能利用率必然過剩;高端產能則會有所分化,正極材料和負極材料供不應求,而隔膜即便是高端產能也可能會過剩。

相關報告:智研咨詢發布的《2019-2025年中國電解液行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋁電解電容器電解液行業市場運行格局及發展趨向研判報告

《2024-2030年中國鋁電解電容器電解液行業市場運行格局及發展趨向研判報告》共十二章,包含2024-2030年鋁電解電容器電解液投資建議,2024-2030年中國鋁電解電容器電解液未來發展預測及投資前景分析,2024-2030年對中國鋁電解電容器電解液投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國電解液行業產業鏈、出貨量及重點企業分析:動力儲能雙輪驅動,電解液剛需屬性持續凸顯[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中國電解液行業發展現狀、市場規模、出貨量排名及未來前景研判:下游需求不斷旺盛,助推電解液行業規模持續擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)