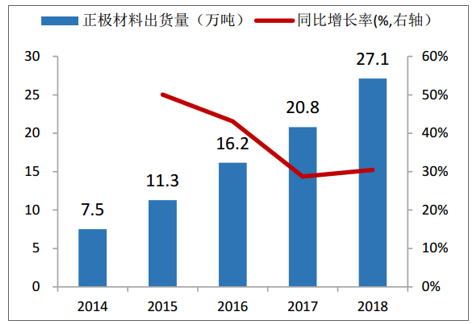

正極材料主要是為電池提供鋰離子,它決定了電池的能量密度、壽命、安全性、使用領域等,其成本占整個動力電池的40%,是鋰離子電池的核心關鍵材料。據統計,2018年我國鋰電池正極材料出貨量達到27.1萬噸,同比增長30.4%;產值為531.5億元,同比增長27%,產值增速有所放緩。

2014-2018年我國正極材料出貨量及增速

數據來源:公開資料整理

2014-2018年我國正極材料產值及增速

數據來源:公開資料整理

市場上常用的正極材料主要包括磷酸鐵鋰、錳酸鋰、鈷酸鋰以及三元材料,其中三元材料分為鎳鈷錳NCM以及鎳鈷鋁NCA。鎳鈷錳材料根據Ni、Co和Mn三種元素配比不同進行分類,主要包括NCM333、NCM523、NCM622和NCM811,配比不同性能不同,其中鎳的含量越高,比能量越大。由于三元材料含有鈷等貴金屬,因此成本相對較高。

四種常用鋰離子電池正極材料對比

屬性 | 磷酸鐵鋰(LFP) | 錳酸鋰(LMO) | 鈷酸鋰(LCO) | 三元材料 | |

鎳鈷錳(NCM) | 鎳鈷鋁(NCA) | ||||

材料結構 | 橄欖石 | 尖晶石 | 層狀氧化物 | 層狀氧化物 | |

比能量 | 中 | 低 | 中 | 高 | |

壓實密度(g/cm3) | 2.1-2.5 | 3.2-3.7 | 3.6-4.2 | 3.7-3.9 | |

比表面積(m2/g) | 8月15日 | 2.0-3.0 | 0.2-0.6 | 0.3-0.6 | 0.3-0.8 |

循環壽命 | 高 | 中 | 低 | 高 | 中 |

熱穩定性 | 優 | 良 | 差 | 較好 | 較差 |

成本 | 低 | 低 | 很高 | 高 | 較高 |

原料資源 | 磷與鐵非常豐富 | 錳豐富 | 鈷貧乏 | 鈷貧乏 | 鈷貧乏 |

優點 | 循環性好 | 成本低 | 比能量高 | 比能量高、成本相對較低 | |

缺點 | 比能量低 | 比能量低、高溫 循環性差 | 成本高 | 高溫易脹氣、循環性差、安全性較差 | |

適用領域 | 動力/數碼電池 | 動力(低速)/儲能 電池 | 3C數碼產品電 池 | 小電池/動力電池 | |

數據來源:公開資料整理

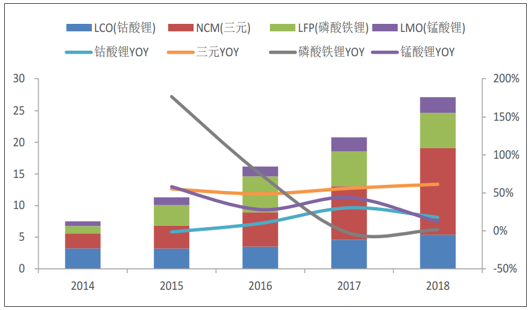

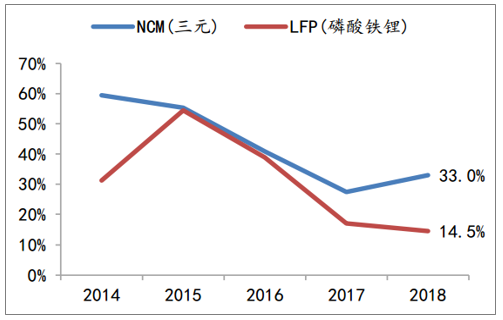

相比其它正極材料,三元材料擁有更高的體積能量密度,這對于電池的小型化有重要作用。目前三元材料已成為我國正極材料增速最快和占比最大的材料。據高工鋰電統計,2018年全國正極材料出貨量中,三元材料13.7萬噸(占比50%)、磷酸鐵鋰5.6萬噸(占比21%)、鈷酸鋰5.4萬噸、錳酸鋰2.5萬噸,三元材料在2017年接替磷酸鐵鋰成為增速最快和出貨量占比最大的正極材料。

我國正極材料分結構出貨量(萬噸)及增速

數據來源:公開資料整理

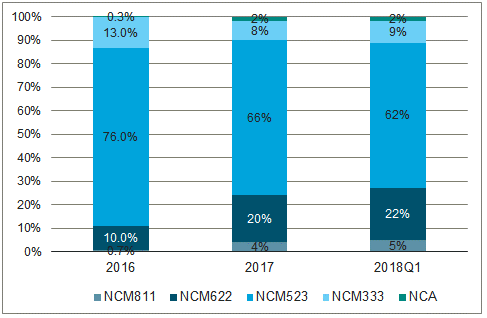

當前國內三元材料以NCM523為主,但在2017年和2018Q1數據顯示,高鎳的NCM622、NCM811以及NCA占比持續增加,而產量份額最大的NCM523卻出現了大幅減少。預計未來正極材料廠商高鎳三元622、811產線產能釋放,以及動力電池高鎳需求日益增加,三元622、811的產量份額有望繼續提升;NCA目前仍處于技術研發階段,國內動力電池廠商需求不大,預計未來兩年NCA材料的產量份額會維持穩定。

我國三元材料不同型號產量份額

數據來源:公開資料整理

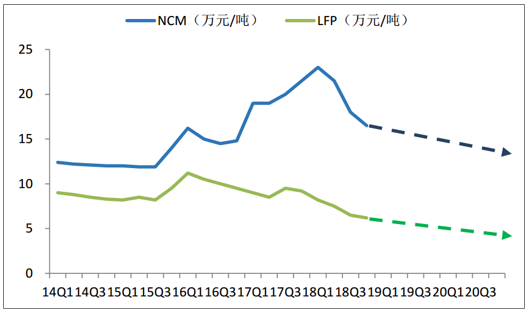

由于高端產能特別是NCM811的產線難度大、產能釋放周期長,2019年上半年仍將以NCM523為主,但受到前期產能釋放供給上升、以及下游對NCM523需求相對萎縮的影響,NCM523的材料價格將持續保持下降。NCM622產線布置較少,且下游需求也不大,預計NCM622價格趨穩。NCM811由于政策刺激需求激增,而市面大部分NCM811產線于2018年開始建設,預估將于2019年底開始陸續放量,預計NCM811價格整體穩中微升。

磷酸鐵鋰主要應用于新能源客車、專用車領域,考慮到二者在補貼退坡的大環境下未來銷量的增長有限,短期供過于求的格局難以改變,預計未來磷酸鐵鋰價格將會繼續承壓。但磷酸鐵鋰由于成本相對較低,以及政策刺激偏向高端三元材料,相比低端三元甚至NCM523存在成本優勢,預計磷酸鐵鋰價格雖有下降但降幅不大,降幅小于三元材料。

2014-2018年國內三元(NCM)材料以及磷酸鐵鋰(LFP)價格情況

數據來源:公開資料整理

2018年我國三元材料出貨量市場份額的CR5為47%(相較2017年下降,集中度降低)、CR10為63%,且排名前四的企業市場份額相差不大,三元材料市場競爭異常激烈。不僅集中度較低,且行業龍頭也經常發生換位,例如2016年三元正極出貨量前三位長遠鋰科、當升科技、湖南杉杉,2017年前三位變更為寧波金和、湖南杉杉及當升科技,到2018年又變更為長遠鋰科、容百鋰電(原寧波金和)、當升科技。這一動蕩的市場結構出現的主要原因是低端三元進入門檻低、技術路線切換較快,隨著金和、杉杉、當升等在高鎳方向已經做出提前布局,后續競爭者很可能會繼續跟進、以避免被淘汰。

2018年三元材料出貨量市場份額

數據來源:公開資料整理

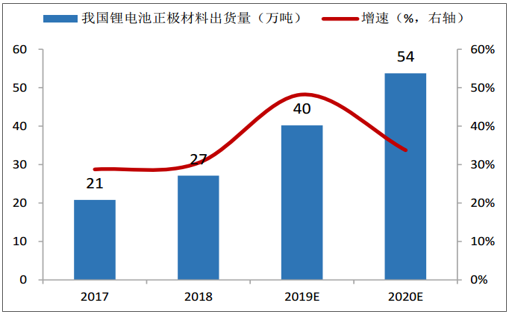

基于2019-2020年動力電池出貨量的數據,按照1kwh鋰電池需要消耗約2.4kg正極材料進行推算,預計2019-2020年我國正極材料出貨量分別為40萬噸和54萬噸。再結合我們對于未來正極材料價格下降的判斷,假設正極材料平均價格每年下降5%,預計2019-2020年我國鋰電池正極材料產值將分別達到737億元和936億元,千億市場規模未來可期。

2019-2020年我國正極材料出貨量預測

數據來源:公開資料整理

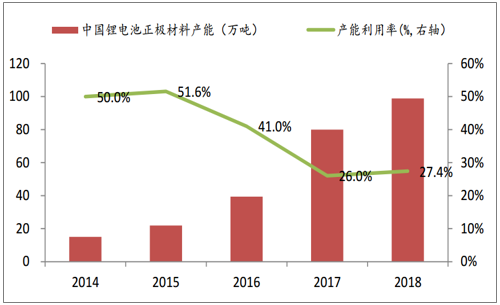

2018年我國鋰電池正極材料總產能為98.9萬噸,產能利用率只有27.4%,產能利用率從2015年的51.6%持續下行。

我國鋰電池正極材料產能(萬噸)以及產能利用率情況

數據來源:公開資料整理

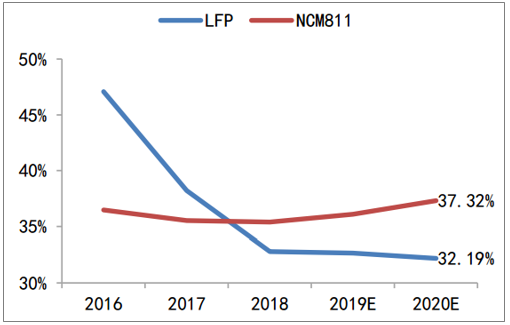

分結構來看,2018年磷酸鐵鋰正極材料的產能利用率只有14.5%,三元正極材料的產能利用率為33.0%,稍微優于整體的產能利用情況。其中高鎳三元正極材料依然供不應求,在招商銀行新能源汽車行業之動力電池篇中已闡述高鎳三元鋰電池仍然供小于求,而其主要材料高鎳三元正極的短缺是電池供不應求的主因。高鎳產線特別是NCM811的技術含量高,且低鎳三元正極產線向NCM811高鎳三元正極升級難度大(低鎳三元產線如523和622之間轉換難度低),均導致NCM811產線的達產周期較長。同時從毛利率對比情況可以看出,高鎳三元毛利率相對平穩,未來因其稀缺性毛利率或將有所上升,而磷酸鐵鋰毛利率持續下降,二者差距明顯。因此正極材料行業處于高鎳三元產能不足,低鎳三元和磷酸鐵鋰產能過剩的狀態。

三元材料和磷酸鐵鋰產能利用率情況

數據來源:公開資料整理

高鎳三元和磷酸鐵鋰毛利率情況

數據來源:公開資料整理

隨著國內鋰電池制造業的快速發展,2016年我國鋰電池正極材料產量為21.60萬噸,到了2017年我國鋰電池正極材料產量增長至32.30萬噸,同比增長49.54%。截止至2018年前9月,我國鋰電池正極材料產量為22.63萬噸,同比增長13%。預計2019年我國鋰電池正極材料產量將突破50萬噸,達到53.7萬噸,未來五年(2019-2023)年均復合增長率約為17.02%,并預測在2023年我國鋰電池正極材料產量也將突破百萬噸,達到了100.7萬噸。

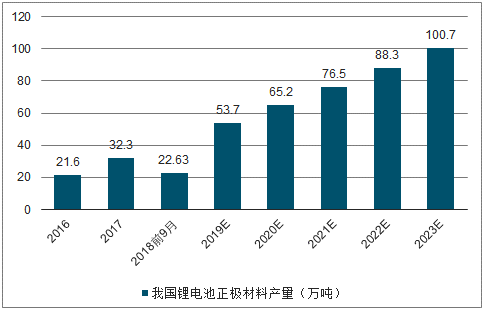

2016-2023年我國鋰電池正極材料產量統計情況及預測

數據來源:公開資料整理

根據目前國內以及全球的正極材料產銷分析,我們不難看出,目前整個正極材料行業處于供過于求的現狀,預期在未來幾年內這一現象仍然持續。隨著新能源汽車行業的快速發展,我們假設2020年全球新能源汽車產銷量為300萬輛,平均單車電池容量40KWH,那么到2020年全球車用動力電池需求預計為120GWH。假設車用動力電池在整個鋰離子電池中的占比為50%,那么全球鋰離子電池到2020年需求量約為240GWH,按照每KWH鋰電池需2.4kg正極材料來測算,全球正極材料需求在2020年將達到57.6萬噸,對應2016年產量,年復合增長率達到17.71%。因此目前來看,整個正極材料行業未來幾年內的行業需求增速小于行業擴產速度。

相關報告:智研咨詢發布的《2019-2025年中國鋰離子電池正極材料行業市場現狀分析及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋰電池正極材料行業產業鏈圖譜、發展歷程、發展現狀、產業鏈下游以及發展趨勢分析:鋰電池正極材料的市場需求呈現高速擴張態勢 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)