光伏企業(yè)代表參加民營企業(yè)座談會,習(xí)總書記做出重要指示。2018年11月1日上午,中共中央總書記、國家主席、中央軍委主席習(xí)近平在京主持召開民營企業(yè)座談會并做重要講話。通威股份董事長劉漢元、隆基股份董事長鐘寶申、正泰電器董事長南存輝、特變電工董事長張新等光伏企業(yè)家參會,其中劉漢元先生作為10位企業(yè)家代表之一,代表新能源行業(yè),圍繞光伏產(chǎn)業(yè)和能源轉(zhuǎn)型進(jìn)行了發(fā)言。聽取了劉漢元先生的匯報后,習(xí)總書記現(xiàn)場對新能源行業(yè),有針對性地做出了重要指示和回應(yīng)。其中,針對政策對產(chǎn)業(yè)的影響,習(xí)總書記表示,有些政策制定過程中前期調(diào)研不夠,沒有充分聽取企業(yè)意見,對政策實際影響考慮不周,沒有給企業(yè)留出必要的適應(yīng)調(diào)整期。有些政策相互不協(xié)調(diào),政策效應(yīng)同向疊加,或者是工作方式簡單,導(dǎo)致一些初衷是好的政策產(chǎn)生了相反的作用。

國家能源局召開座談會,太陽能“十三五”規(guī)劃目標(biāo)有望上調(diào)。11月2日上午,國家能源局召開關(guān)于太陽能發(fā)展“十三五”規(guī)劃中期評估成果座談會,商討“十三五”光伏發(fā)電及光熱發(fā)電等領(lǐng)域的發(fā)展規(guī)劃目標(biāo)的調(diào)整。部分省區(qū)能源主管部門、研究機(jī)構(gòu)、行業(yè)協(xié)會、電網(wǎng)企業(yè)和十幾家光伏企業(yè)的代表參加了會議。國家能源局新能源司的主要領(lǐng)導(dǎo)在會議上提出建議:1)光伏是國家重點支持發(fā)展的清潔能源,未來更會支持,絕不會變化;2)補(bǔ)貼計劃將持續(xù)到2022年,不會一刀切的推進(jìn)平價上網(wǎng)進(jìn)程。在真正進(jìn)入全面“去補(bǔ)貼”之前,國家能源局仍將每年保證一定的補(bǔ)貼裝機(jī)規(guī)模,并推進(jìn)補(bǔ)貼強(qiáng)度的進(jìn)一步下降;3)對“十三五”規(guī)劃進(jìn)行調(diào)整,210GW的目標(biāo)過低,根 據(jù)發(fā)展速度來看,該目標(biāo)有望調(diào)整至250GW,甚至超過270GW;4)加速出臺2019年光伏行業(yè)的相關(guān)政策,穩(wěn)定市場預(yù)期;5)認(rèn)可戶用光伏單獨管理,與工商業(yè)分布式進(jìn)行區(qū)分,給予更多的支持。政策底部基本確認(rèn),后續(xù)政策值得期待。“531”光伏新政直接壓縮了光伏行業(yè)在短期內(nèi)的發(fā)展空間,對2018年光伏行業(yè)的景氣度以及對未來的需求預(yù)期造成了較大的負(fù)面影響。2018年三季度,國內(nèi)裝機(jī)需求萎縮,光伏產(chǎn)業(yè)鏈價格大幅下降,相關(guān)企業(yè)盈利惡化。我們認(rèn)為,習(xí)總書記的重要指示與國家能源局的會議精神,都顯示出“531”新政的部分內(nèi)容有望得到糾偏或改進(jìn),可以認(rèn)為光伏政策底部已經(jīng)確立。我們認(rèn)為“十三五”裝機(jī)規(guī)劃目標(biāo)、光伏電站指標(biāo)、電價補(bǔ)貼調(diào)整、緩解補(bǔ)貼拖欠、可再生能源配額制等方面的政策均值得期待。

光伏行業(yè)近期預(yù)期出臺的部分政策

數(shù)據(jù)來源:公開資料整理

補(bǔ)貼缺口巨大,預(yù)計新增補(bǔ)貼大幅減少。我們對目前在運光伏電站運行所需補(bǔ)貼情況進(jìn)行了測算。2018年,在42GW國內(nèi)新增裝機(jī)的預(yù)測下,年度光伏電站所需補(bǔ)貼金額約為660億元。2018年底將有約120GW光伏裝機(jī)未進(jìn)入補(bǔ)貼目錄,補(bǔ)貼拖欠總額可能超過1,200億元。從年度新增補(bǔ)貼的角度來看,由于2017年新增裝機(jī)量大幅增長至53GW,2017、2018兩年的當(dāng)年新增補(bǔ)貼需求或均超過170億元,相比2016年及之前的新增需求有明顯增長。根據(jù)我們的測算,如果2019年的度電補(bǔ)貼平均強(qiáng)度降低至0.1元/kWh,則新增補(bǔ)貼需求總量約為100億元。

由此我們判斷,在后續(xù)光伏建設(shè)規(guī)模松綁的同時,可能通過補(bǔ)貼強(qiáng)度的大幅降低來縮減年度新增補(bǔ)貼需求,最終達(dá)到降低補(bǔ)貼總需求的目的。考慮可能調(diào)整的“十三五”規(guī)劃光伏裝機(jī)目標(biāo),我們預(yù)計2019年光伏補(bǔ)貼強(qiáng)度可能降低至0.1-0.15元/kWh,即普通光伏電站I類資源區(qū)標(biāo)桿電價可能降至0.35-0.4元/kWh,工商業(yè)屋頂分布式度 電補(bǔ)貼可能降至0.1-0.15元/kWh。

國內(nèi)光伏年度補(bǔ)貼需求測算

數(shù)據(jù)來源:公開資料整理

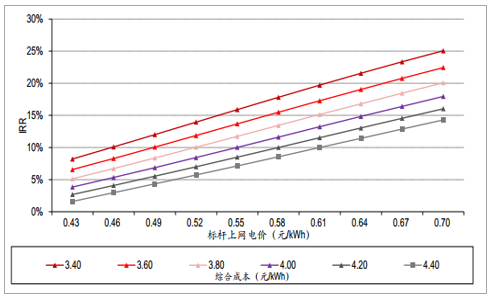

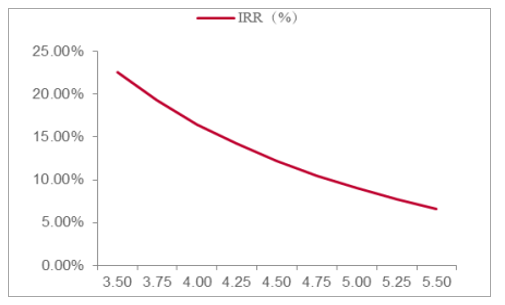

電站投資IRR對于上網(wǎng)電價下調(diào)的容忍度較高。我們在III類資源區(qū)光伏電站平均1,100利用小時和70%建設(shè)貸款的條件下,測算了光伏電站投資IRR對補(bǔ)貼強(qiáng)度和建造成本的敏感性。在目前建造成本4-4.5元/W和現(xiàn)行0.7元/kWh的標(biāo)桿電價下,光伏電站投資IRR水平超過15%。如將標(biāo)桿電價下調(diào)至0.6元/kWh左右,光伏電站投資IRR仍有10%以上的水平。

光伏電站投資IRR對補(bǔ)貼和建造成本的敏感性

數(shù)據(jù)來源:公開資料整理

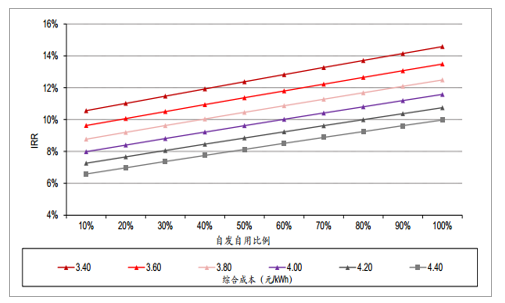

分布式在自發(fā)自用比例過半時有較好的經(jīng)濟(jì)性。我們在分布式光伏平均1,100利用小時、全自有資金、補(bǔ)貼強(qiáng)度0.1元/kWh的條件下,測算了分布式光伏投資IRR對自發(fā)自用比例和建造成本的敏感性。在目前建造成本4-4.5元/W左右的水平下,自發(fā)自用比例超過50%時可具有較好的經(jīng)濟(jì)性。

分布式光伏投資IRR對自發(fā)自用比例和建造成本的敏感性

數(shù)據(jù)來源:公開資料整理

配額制三度征求意見,綠證有望緩解補(bǔ)貼拖欠。2018年11月13日,能源局綜合司第三次對《可再生能源電力配額及考核辦法》征求意見。第三版文件提出,在實際消納可再生能源電量完成配額之外,市場主體可通過向超額完成配額的市場主體購買其超額電量或自愿認(rèn)購可再生能源電力綠色證書(“綠證”)的方式完成配額。即可再生能源發(fā)電企業(yè)通過發(fā)電量結(jié)算得到的綠證(試行通知中提出1MWh電量對應(yīng)1個證書)可直接銷售給承擔(dān)配額考核的市場主體以獲得資金,可以在一定程度上緩解補(bǔ)貼拖欠帶來的現(xiàn)金流問題。這一方式后續(xù)可能被用于對存量可再生能源補(bǔ)貼的補(bǔ)充和替代。

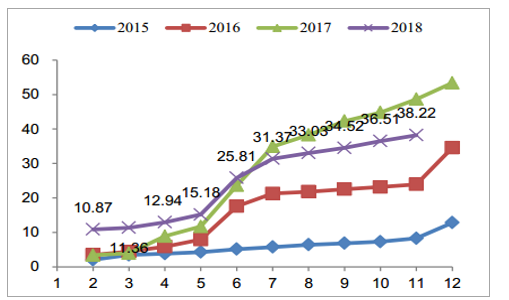

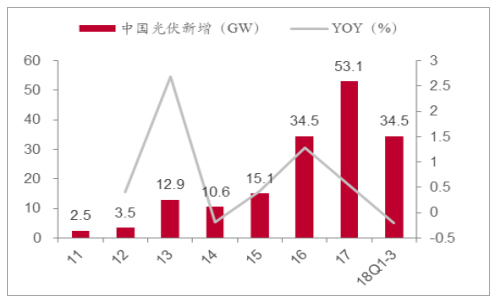

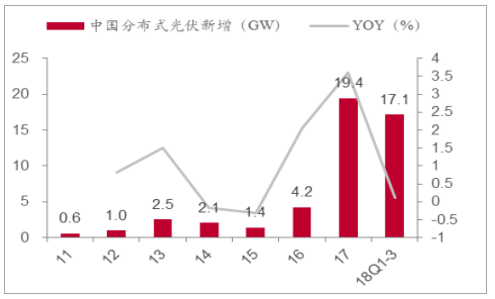

受531新政影響,2018年光伏新增裝機(jī)下滑。2018年1-11月光伏新增裝機(jī)38.22GW,比上年同期減少10.43GW,同比降低21%,其中11月份,光伏新增裝機(jī)1.71GW,同比降低56%。從月度累計新增裝機(jī)來看,從7月開始,月度累計新增裝機(jī)低于去年同期,主要原因是531新政的影響。就不同發(fā)電類型來看,前三季度集中式光伏電站新增裝機(jī)17.40GW,同比降低37%,分布式光伏電站新增裝機(jī)17.14GW,同比增加12%。

光伏月度新增裝機(jī)(GW)

數(shù)據(jù)來源:公開資料整理

光伏月度新增裝機(jī)累計(GW)

數(shù)據(jù)來源:公開資料整理

18Q1-3光伏新增并網(wǎng)34.5GW,同降20%

數(shù)據(jù)來源:公開資料整理

18Q1-3分布式光伏新增17.1GW,同增12%

數(shù)據(jù)來源:公開資料整理

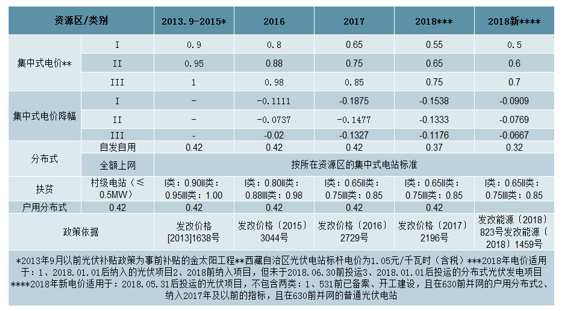

光伏531新政:管控力度超出預(yù)期。2018年5月31日,發(fā)改委、財政部、能源局聯(lián)合印發(fā)《關(guān)于2018年光伏發(fā)電有關(guān)事項的通知》(發(fā)改能源〔2018〕823號),管控力度超出行業(yè)預(yù)期,主要內(nèi)容如下:(1)暫不安排2018年普通光伏電站建設(shè)規(guī)模,在未下發(fā)文件啟動前,各地不得以任何形式安排需國家補(bǔ)貼的普通電站建設(shè);(2)規(guī)范分布式光伏發(fā)展,2018年安排1000萬千瓦左右規(guī)模用于支持分布式光伏項目建設(shè);(3)自發(fā)文之日起,新投運的光伏電站標(biāo)桿上網(wǎng)電價每千瓦時統(tǒng)一降低0.05元;新投運的、采用“自發(fā)自用、余電上網(wǎng)”模式的分布式光伏發(fā)電項目,全電量度電補(bǔ)貼標(biāo)準(zhǔn)降低0.05元;村級光伏扶貧電站(0.5兆瓦及以下)標(biāo)桿電價保持不變;(4)支持光伏扶貧,有序推進(jìn)光伏發(fā)電領(lǐng)跑基地建設(shè),各地自行安排各類不需要國家補(bǔ)貼的光伏發(fā)電項目;(5)所有普通光伏電站均須通過競爭性招標(biāo)方式確定業(yè)主;鼓勵地方出臺競爭性招標(biāo)辦法配置除戶用光伏以外的分布式光伏項目。

2014-2018年光伏上網(wǎng)電價一覽表(元/kWh,含稅)

數(shù)據(jù)來源:公開資料整理

回顧2018年,光伏531新政致使國內(nèi)光伏行業(yè)需求冰凍,產(chǎn)業(yè)鏈價格大幅下滑,產(chǎn)能不斷出清。展望2019年,行業(yè)將出現(xiàn)若干的積極因素,尤其是需求層面的,主要包括國內(nèi)政策的修復(fù)、平價項目批量出現(xiàn)以及海外需求向好。

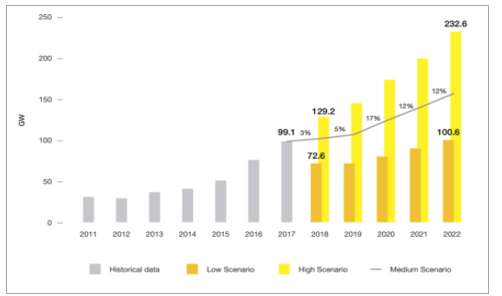

變化一:能源局座談會扭轉(zhuǎn)了國內(nèi)光伏政策悲觀預(yù)期,裝機(jī)指標(biāo)指引和退坡時間點或超預(yù)期。2018年11月2日,國家能源局召開關(guān)于太陽能發(fā)展“十三五”規(guī)劃中期評估成果座談會(以下簡稱“能源局座談會”),預(yù)期國內(nèi)光伏政策會修復(fù),主要內(nèi)容有:(1)大幅提高“十三五”光伏建設(shè)目標(biāo),中國太陽能發(fā)展“十三五”規(guī)劃的光伏裝機(jī)目標(biāo)有望調(diào)整至超過250GW,甚至達(dá)到270GW;(2)2022年前光伏都有補(bǔ)貼,不會“一刀切”地推進(jìn)平價上網(wǎng)進(jìn)程,有補(bǔ)貼項目和平價項目并行;(3)提出對戶用分布式光伏與工商業(yè)分布式進(jìn)行單獨管理的思路。能源局座談會透露出了光伏行業(yè)或?qū)⒂瓉碚叻崔D(zhuǎn),主要有兩個超預(yù)期的點:(1)2019年的裝機(jī)指引由原來預(yù)期的30-35GW提升至40GW以上,提升幅度在15%以上;(2)補(bǔ)貼完全退坡的時間為2022年,比預(yù)期的2020年晚了兩年,正好與全國平價的時間點銜接上,表明了政策的連續(xù)性。

2019、2020年國內(nèi)裝機(jī)指引超預(yù)期

數(shù)據(jù)來源:公開資料整理

2019年國內(nèi)光伏新增裝機(jī)拆分(GW)

數(shù)據(jù)來源:公開資料整理

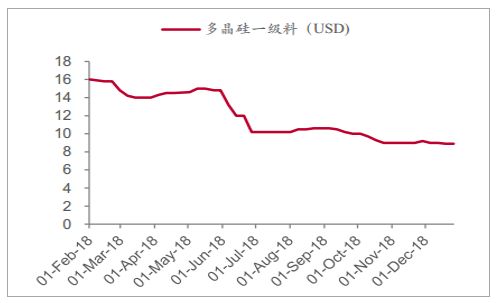

變化二:平價進(jìn)程受531新政影響加速,平價項目成2019年國內(nèi)需求看點。受531新政影響,光伏產(chǎn)業(yè)鏈價格出現(xiàn)大幅下滑,各環(huán)節(jié)降幅在30-40%左右,當(dāng)前光伏系統(tǒng)成本已經(jīng)落入4.0-4.5元/W區(qū)域。根據(jù)我們測算(詳見3.3節(jié)),對于不棄光的集中式光伏和50%自用的工商業(yè)分布式光伏,目前已經(jīng)有22%、74%的地區(qū)可以實現(xiàn)平價,平價進(jìn)程加速。

正因如此,2018年8月30日能源局批復(fù)了全國首個光伏去補(bǔ)貼項目--山東東營河口區(qū)去補(bǔ)貼的光伏項目(300MW地面光伏電站,發(fā)電量直接出售給附近企業(yè)),并指出對此類不需要國家補(bǔ)貼的項目,由各省自行組織即可,平價項目有望成2019年國內(nèi)光伏需求的主要增量,我們預(yù)計2019年平價項目規(guī)模約5GW。

531以來多晶硅價格下降約40%

數(shù)據(jù)來源:公開資料整理

531以來硅片價格下降約35%

數(shù)據(jù)來源:公開資料整理

531以來電池片價格下降約40%

數(shù)據(jù)來源:公開資料整理

531以來組件價格下降約30%

數(shù)據(jù)來源:公開資料整理

變化三:光伏產(chǎn)品價格下行,海外需求增長有支撐。531新政后,產(chǎn)業(yè)鏈價格下跌,由于海外光伏產(chǎn)品大部分來自中國,海外電站建設(shè)成本將降低,IRR將提升,海外需求增長有支撐。據(jù)預(yù)測,2019年全球光伏新增裝機(jī)同增約5%。

光伏項目IRR隨系統(tǒng)成本降低而增加

數(shù)據(jù)來源:公開資料整理

2018-2022全球光伏年新增裝機(jī)(GW)

數(shù)據(jù)來源:公開資料整理

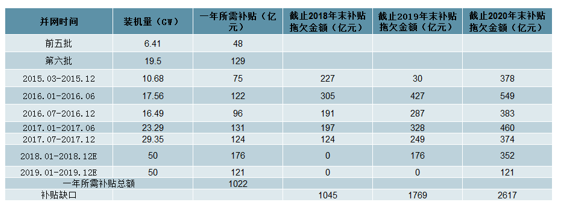

補(bǔ)貼拖欠是行業(yè)痛點,平價后新增項目將不受補(bǔ)貼問題限制。中長期看,新能源發(fā)電主要面臨三個問題:電力產(chǎn)出不穩(wěn)定、全社會電源過剩以及補(bǔ)貼缺口。其中,補(bǔ)貼缺口是解決難度最大的問題,也是對新能源行業(yè)影響最大的問題。2018年底光伏補(bǔ)貼缺口為1045億,且缺口不斷擴(kuò)大。我們判斷,當(dāng)新能源發(fā)電達(dá)到平價之后,新增裝機(jī)不需要補(bǔ)貼,將不受補(bǔ)貼問題的限制,新增裝機(jī)增速將上升一個維度。

2018年底光伏補(bǔ)貼缺口1045億元

數(shù)據(jù)來源:公開資料整理

不同光伏項目收益率測算的假設(shè)

數(shù)據(jù)來源:公開資料整理

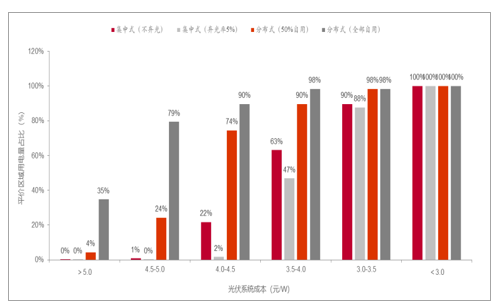

1-2年內(nèi)系統(tǒng)成本或可降至3.5-4.0元/W,全國50%用電量的地區(qū)有望實現(xiàn)平價。光伏項目實現(xiàn)平價測算主要是基于項目系統(tǒng)成本降低到什么程度才可以實現(xiàn)平價來考慮,具體來說,在設(shè)定的情況下,求解系統(tǒng)成本的值以使得項目IRR達(dá)到8%,并將求解的系統(tǒng)成本與當(dāng)前系統(tǒng)成本的情況進(jìn)行對比,來判斷與平價的距離。測算結(jié)果顯示,當(dāng)光伏系統(tǒng)成本下降至3.5-4.0元/W時,對于集中式(不棄光)、集中式(棄光率5%)、分布式(50%自用)、分布式(100%自用)四類光伏項目,全國可以實現(xiàn)平價區(qū)域的占比分別為63%、50%、87%、97%,這些區(qū)域用電量占全國用電量的比例分別為63%、47%、90%、98%。當(dāng)前我國光伏系統(tǒng)成本約為4.0-4.5元/W,考慮到低成本產(chǎn)能投放和技術(shù)進(jìn)步等因素,我們預(yù)計我國光伏系統(tǒng)成本1-2年內(nèi)或可降低至3.5-4.0元/W,屆時全國50%用電量的地區(qū)有望實現(xiàn)平價。

不同系統(tǒng)成本下光伏平價區(qū)域用電量的占比情況

數(shù)據(jù)來源:公開資料整理

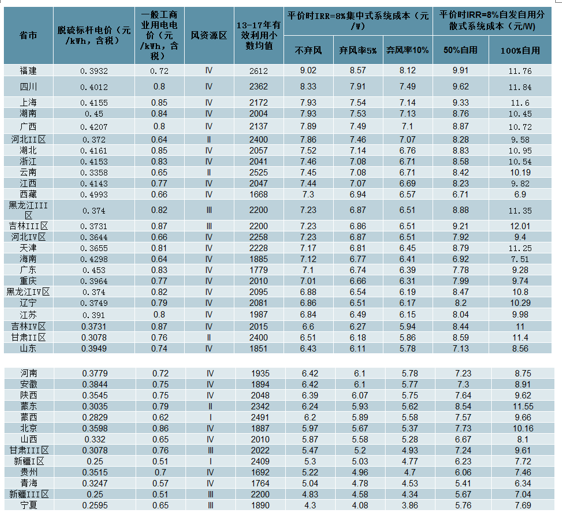

不同地區(qū)光伏發(fā)電實現(xiàn)平價時的系統(tǒng)成本

數(shù)據(jù)來源:公開資料整理

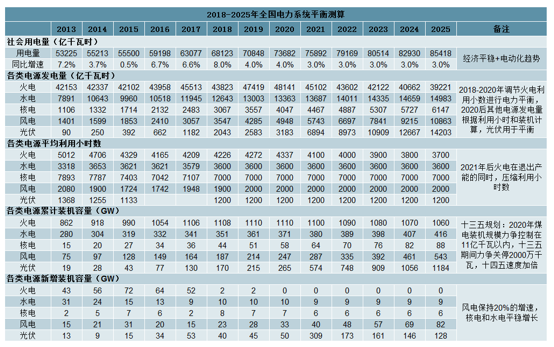

平價后,2021-2025年光伏每年新增裝機(jī)的均值或達(dá)184GW。基于上述測算,我們假設(shè)2021年開始,光伏實現(xiàn)上網(wǎng)側(cè)平價,基于全國電力系統(tǒng)平衡進(jìn)行測算,2021-2025年光伏每年新增裝機(jī)的均值或達(dá)到184GW,是2016-2020年均值的4.1倍。

2021-2025年光伏每年新增裝機(jī)均值約為184GW

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2019-2025年中國光伏發(fā)電行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預(yù)測報告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預(yù)測報告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢預(yù)測,光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢