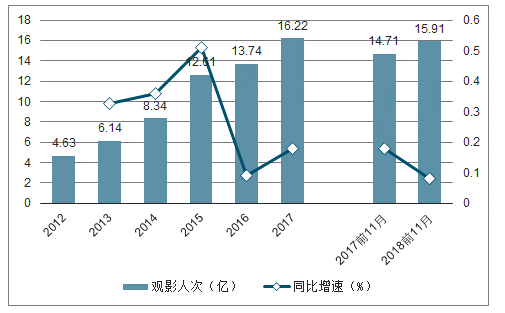

2018年電影票房市場呈現前高后低走勢,2018Q1/H1/前三季度全國電影票房增速分布為39.58%/17.32%/13.99%,至11月30日,全國大盤累計票房增速下降至10.14%。增速逐漸走低的原因是2018年暑期檔之后并未出現爆款內容,尤其是國慶檔影片表現不及預期,10月票房增速大幅下降,而去年同期《戰狼2》表現強勁使得票房高基數。觀影人次方面,由于缺乏優質內容,也保持平穩低速增長。同時,票房向低線城市下沉的趨勢并未改變,雖然低線城市票房增速走勢與大盤一致,但其增速持續快于全國,且低線城市票房貢獻率逐年穩步提升,達到41.55%。

我國電影市場票房增長情況

數據來源:公開資料整理

我國電影市場觀影人次增長情況

數據來源:公開資料整理

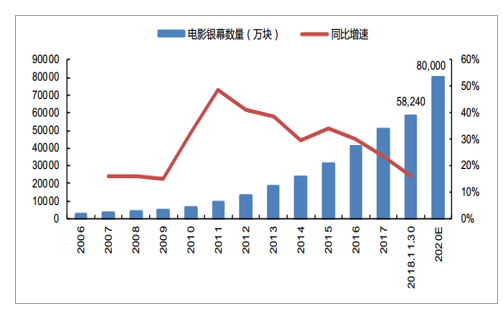

渠道端持續下沉,銀幕數量預計2020年達到8萬塊以上,行業并購整合有望加速。渠道端來看,電影銀幕數量持續增長,但增速有所下降,截至2018年11月30日,我國電影銀幕數量達5.82萬塊,同比增長16.14%,近期國家電影局推出《關于加快電影院建設,促進電影市場繁榮發展的意見》,《意見》提出到2020年,我國銀幕總數達到8萬塊以上,以此估計未來兩年銀幕數有望保持15%以上的增速擴張。同時《意見》提出要加快院線制改革,支持院線公司進行并購擴張,鼓勵涌現出一批實力較強、經營規范、資產聯結型為主的大型骨干電影院線。目前我國院線市場格局仍較為分散,缺乏行業巨頭,與國外相比仍存在較大整合空間。未來具備資本實力的院線龍頭可加快并購擴張步伐,市場集中度有望提高。

我國電影銀幕數量增長情況

數據來源:公開資料整理

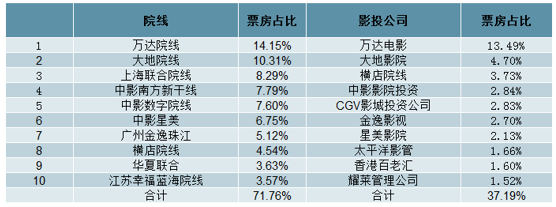

我國電影市場渠道端前十院線和影投公司市占率

數據來源:公開資料整理

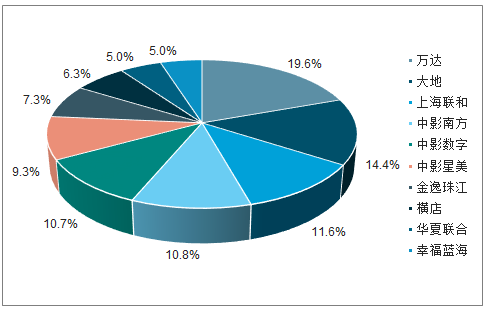

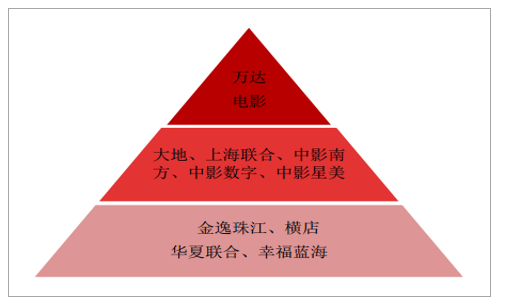

從電影院線市場份額來看,呈現出金字塔分布。2018年萬達的票房市場份額達到19.6%,位于金字塔塔尖。大地院線、上海聯合院線、中影南方院線、中影數字院線、中影星美位于金字塔第二梯隊。2018年市場份額分別為14.4%、11.6%、10.8%、10.7%、9.3%。此外,廣東金逸珠江、橫店院線、華夏聯合、幸福藍海屬于第三梯隊,2018年其所占的市場份額分別是7.3%、6.3%、5.0%、5.0%。

2018年TOP10院線市占率情況

數據來源:公開資料整理

我國院線“金字塔”結構

數據來源:公開資料整理

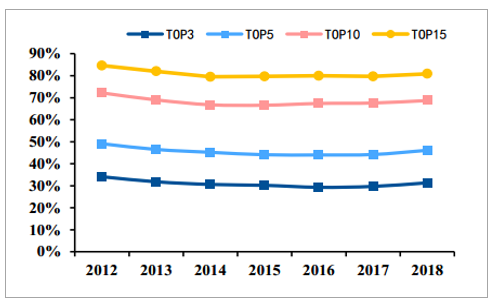

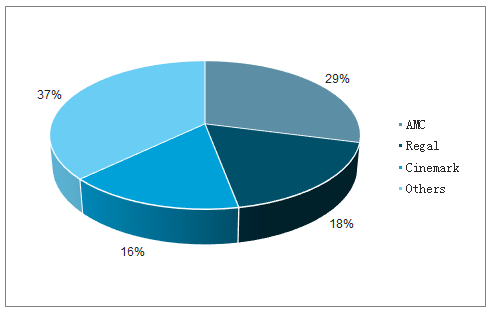

2017年,中國院線行業Top3、Top5、Top10和Top15的市占率分別保持在約29.7%、44.2%、67.6%和79.7%的水平。2018年行業集中度略有上升,Top3、Top5、Top10和Top15的市占率分別為31.34%、46.11%、68.73%、80.87%。總體來看,與2015年、2016年相比,行業集中度變化不大,整體表現較為穩定。與美國2017年院線行業CR3相比,中國院線集中度還處于較低水平。2017年美國TOP3院線AMC、Regal、Cinemark的CR3分別為29%、18%、16%,合計占比高達63%。中國院線行業集中度還有較大提升空間。我們認為,隨著長尾院線的出清加劇,預計中國院線公司將加快行業領跑者集中化進程。

2012-2018年中國院線行業格局相對穩定

數據來源:公開資料整理

2017年美國院線行業CR3

數據來源:公開資料整理

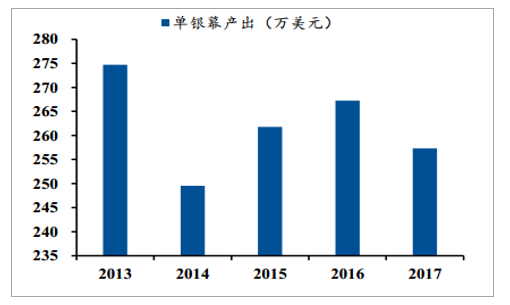

中美單銀幕產出差距較大。2013年美國單銀幕產出達到274.67萬美元,達到近五年內的最高值;五年來美國單銀幕產出有所波動,2017年,美國單銀幕產出為257.31萬美元。相較之下,中國單銀幕產出與美國差距巨大。受銀幕數快速擴張影響,2010年至今,最高單銀幕產出從2010年的162.6萬元人民幣波動下降至2017年的100萬左右。我們認為隨著渠道下沉趨于理性,單銀幕產出拐點預期臨近。

2013-2017美國單銀幕產出情況

數據來源:公開資料整理

2013-2017中國單銀幕產出情況

數據來源:公開資料整理

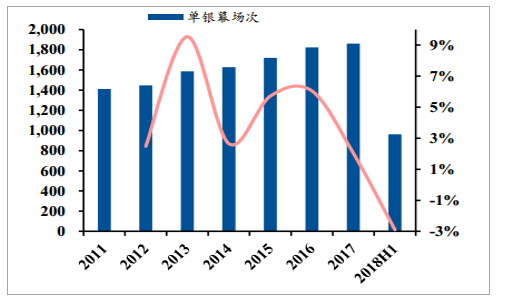

2011-2018年上半年全國單銀幕放映場次情況

數據來源:公開資料整理

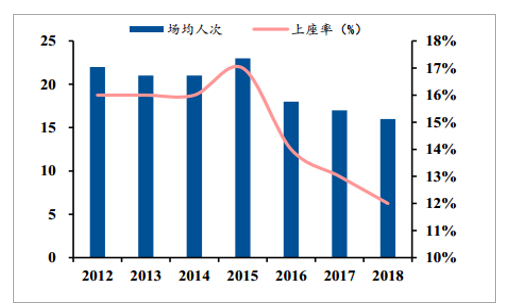

2012-2018年全國觀影場均人次及上座率情況

數據來源:公開資料整理

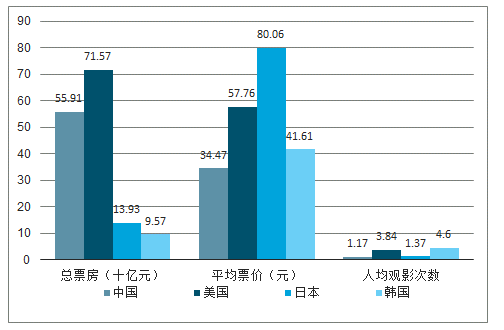

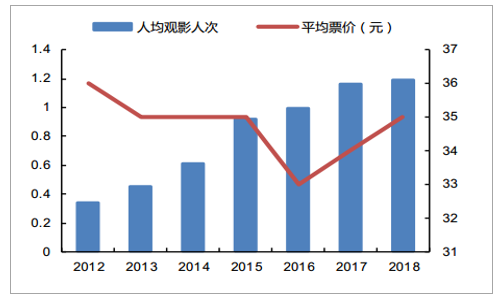

電影票房市場仍有較大增長空間。電影屬于文化創意內容行業,具有鮮明的內容屬性,單部影片的票房表現難以預測,這大大增加了電影的投資、制作風險。短期來看,電影內容表現的不確定性使得票房的增長也具有一定波動性,例如2016年缺乏爆款電影內容,當年票房增速下降至3.75%,而2017年在多部爆款電影加持下,票房增速回升至14.94%。從長期角度來看,我國電影市場仍存在較大增長空間。對比海外發達國家電影市場,目前我國電影票房市場體量居全球第二,但人均觀影人次和平均票價方面較海外仍有一定差距。2017年,我國總人口數是美國的4倍,是韓國的27.8倍,但人均觀影次數僅為美國的30%,是韓國的25%,從這個角度看,人均觀影次數仍有較大提升空間,另外電影平均票價與發達國家相比并不算高,2018年限制線上票補后,電影票價有望穩步上升。

我國平均票價和人均觀影次數均有較大提升空間

數據來源:公開資料整理

人均觀影人次和平均票價變化情況

數據來源:公開資料整理

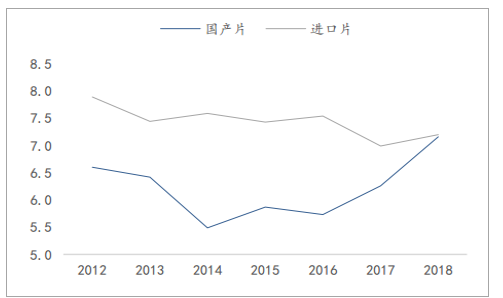

國產影片質量攀升、供給趨于平穩,預計19年進口片將強力接檔。1)18年國產片市場精品迭出,19年國產片供給平穩。經歷了2016-17年電影市場低投資回報率階段,制作端市場持續沉淀,2017H2-18年國產影片豆瓣均分出現觸底回升、內容質量提升明顯,經歷了一個明顯的票房回暖周期;2018年票房TOP10國產影片豆瓣均分達7.2分,《紅海行動》《我不是藥神》《無名之輩》等熱映影片豆瓣評分均超過8分。展望2019年,國產影片供給數量預計較18年持平。2)19年將迎進口片大年,有望拉動整體票房增速。2019年進口片已定檔部數已達到31部,主要包括經典IP續集如《星球大戰9》《終結者6》《一條狗的使命2》《復仇者聯盟4》《勇敢者游戲2》《玩具總動員4》等,以及漫威的《驚奇隊長》、動畫真人影片《阿拉丁》《獅子王》、福斯X戰警系列影片等;2018年票房TOP10進口片豆瓣均分達7.2分、較2017年口碑回升,近期進口片《毒液》《海王》市場反響強烈、票房高企,我們預計2019年進口影片有望接棒國產片回暖周期,持續拉動票房增長。

歷年國產片/進口片票房TOP10影片豆瓣均分

數據來源:公開資料整理

歷年國產片/進口片票房占比

數據來源:公開資料整理

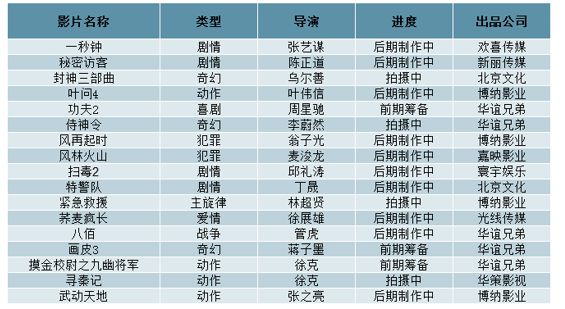

2019年有望上映的優質國產片梳理

數據來源:公開資料整理

2019年定檔進口片梳理

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國影視衍生品行業市場深度調研及投資前景研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)