早幼教產業鏈下游是0-6歲家長和兒童,中游主要是提供幼教服務的ToC機構園所,包括幼兒園、早教中心、培訓機構、托育中心,上游由ToB的配套服務商、內容/

裝備提供商組成:配套服務商為園所機構提供托管、培訓、設施建設以及后勤支持等服務,內容/裝備提供商則提供學習材料、玩教具等產品。

早教幼教,生育政策放開和教育觀念改進促進行業快速發展

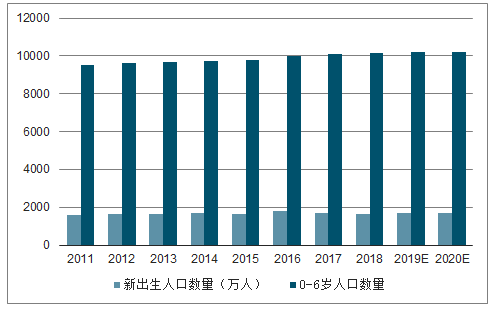

早教幼教更注重寓教于樂的素質培養。對比發達國家,中國長期存在學前教育體系缺失,近些年開始引入國外先進教育機構經驗。受益于二胎紅利,中國0~6歲人口數量近幾年維持緩慢增長;同時受80、90后父母教育觀念領先等因素影響,早教幼教行業處于快速發展階段,市場規模穩步擴張,行業整體市場化程度高,集中度較低,教師數量與渠道開發是其經營壁壘。結合中國早教幼教專業教師匱乏的現狀,未來一段時間內師資力量強、渠道范圍廣(全國性區域性連鎖、線上渠道通暢等)的機構更有希望在競爭中勝出。

由于行業內細分賽道多,機構間主打垂直領域差異化競爭,專注做垂直領域縱深的機構,品牌優勢更容易確立,擴張速度更快。

2011-2020年中國新生人口、0-6歲人口數及預測圖

數據來源:公開資料整理

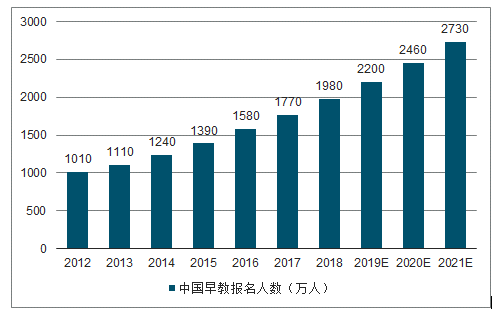

從競爭格局看,行業集中度極低,約有6.05萬家早教機構,CR5=0.23%,龍頭優勢不明顯,尾部較長。截止到2017年早教機構的報名人數約為1770萬人。預計2018年中國早教機構的報名人數將接近2000萬人。

2011-2021年中國早教報名人數統計情況及預測

數據來源:公開資料整理

對于家長而言,早幼教領域很難誕生可直接量化的、標準化的評價體系,因此品牌是家長做出選擇時的直接影響因素,這就反向催生了中國早幼教機構品牌化發展的趨勢。

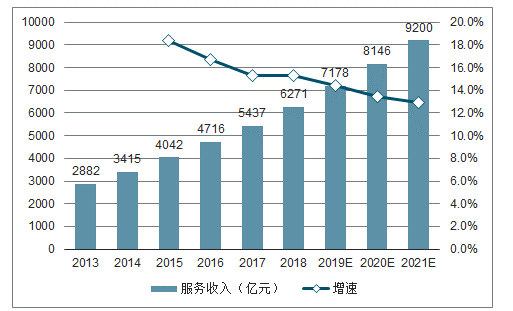

2013-2021年中國早教服務收入統計及增長情況預測

數據來源:公開資料整理

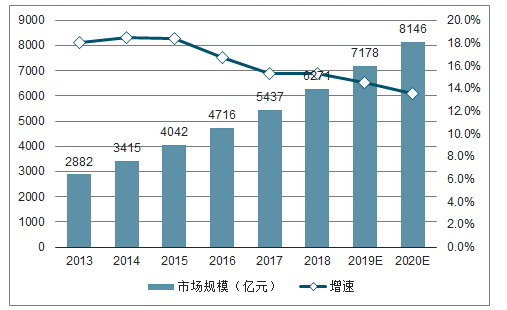

2011-2020年早教幼教市場規模及增速預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國早教行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國早期教育行業市場運行格局及投資戰略研判報告

《2026-2032年中國早期教育行業市場運行格局及投資戰略研判報告 》共九章,包含中國早期教育行業主體企業分析,2026-2032年中國早期教育行業前景展望與趨勢預測分析,2026-2032年中國早期教育行業市場投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢