一、從全球到國內,小型研發藥企數量不斷增長

全球:初創新藥研發企業數量增多,小型研發企業占比超過一半。

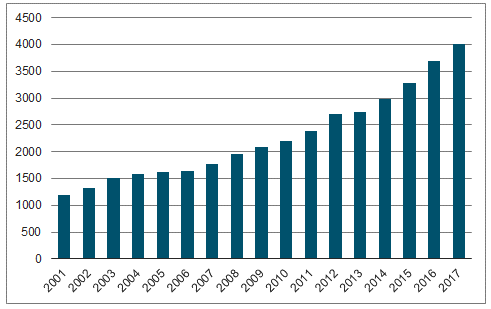

初創研發藥企數量持續增長,2017 年新增 316 家擁有在研項目的制藥企業。除了羅氏、輝瑞等制藥巨頭外,制藥研發行業同樣存在著數以千計的小型制藥研發公司,并擁有數量眾多的在研藥物項目,這些小型制藥研發企業的數量正不斷增長。近十幾年來全球擁有在研項目的制藥公司的數量持續增長,從2001年的1198家增長至2017年的4003家,2017年較2016年新增了316家,增幅為 8.6%,反映了全球初創新藥研發企業數量的不斷增長。

全球擁有在研項目的制藥公司數量逐年上升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國藥品研發行業市場發展格局及投資價值評估研究報告》

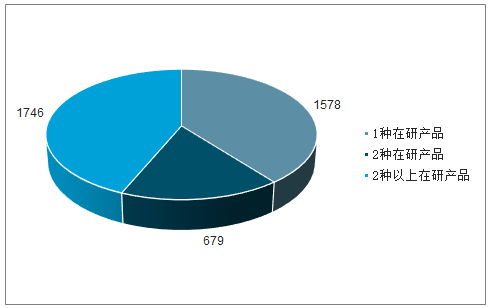

在所有研發藥企中,擁有 1~2 個在研項目的研發藥企的占比超過一半。2017 年僅有 1 種在研藥物品種的企業數量為 1578 家,擁有 2 種在研藥物品種的企業數量為 679 家,二者占整個制藥研發公司規模的比例為 56.4%,占比超過一半,而該類企業大多都是小型新藥研發企業。

全球小型研發藥企在所有制藥企業的占比超過一半

數據來源:公開資料整理

國內:小型新藥研發企業數量不斷增長。

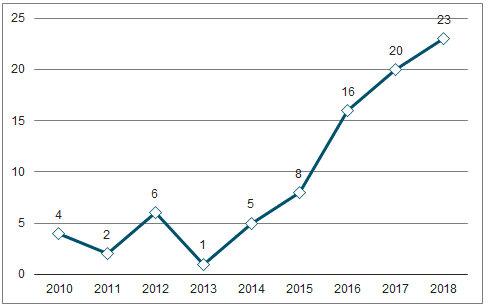

我國新藥研發企業數量不斷增長。隨著我國新藥研發環境的不斷改善,大批海歸科學家回國創業,我國創新藥研發企業數量快速增長。雖然目前尚無完整的數據統計我國新增新藥研發企業的數量,但從整體生命健康領域企業數量的增加以及代表性創新藥企業的創立和融資可以看到我國創新藥研發企業數量的增長。我國國生命健康領域企業從 2014 年的 59.9 萬家增長到 2018 年的 190.5 萬家。 除此之外,近些年我國代表性創新藥企業數量和融資項目明顯增多。我國創新藥企業融資項目數在 2010~2014年只有零星的幾個,在政策的推動下在 2015 年后快速增長,在 2018 年的資本寒冬依然繼續增長達 23 個。

我國創新藥融資項目數量逐年上升

數據來源:公開資料整理

2、小型研發藥企逐漸成為創新藥研發的重要力量

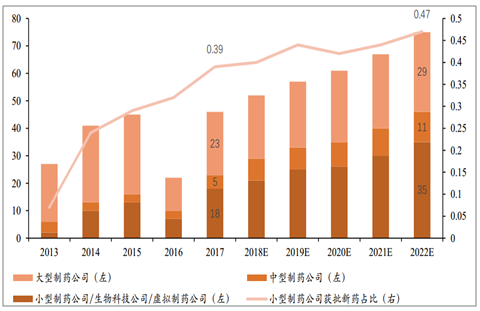

小型研發藥企日益成為全球新藥研發的中堅力量。 早在 2018 年 3 月就指出未來重大的新藥創新將越來越多地來自專注于發現新藥的小型利基(niche)公司,而大型制藥公司的新藥比例將不足四分之一。通過盤點 2018 年 FDA 批準的新藥,全球 top12 藥企僅有 16 個新分子實體獲批,占比僅為26%,遠遠低于過去 10 年 35%-40%的比例。進一步地,2017 年小型新藥研發企業的獲批新藥數量為18個,占比為 39%,預計未來五年該比例將不斷提升,到2022年可達47%。

全球小型制藥公司在 FDA 獲批新藥數量占比不斷攀升

數據來源:公開資料整理

3、小型研發藥企研發回報率超過大型藥企

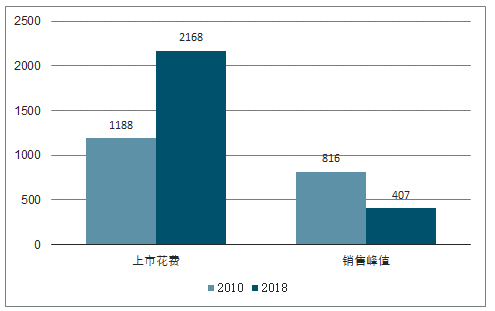

大型制藥企業研發回報率逐漸下滑至 2018 年的 1.9%。2010~2018 年全球 top12 藥企的研發回報率逐漸下滑,到 2018 年研發回報率降至 1.9%,相比 2010 年的 10.1%下降了 81.2%。具體來看,研發回報率的下降主要與兩方面的因素有關:1)新藥研發成本翻倍,2018 年新藥平均研發成本從 2010 年 11.88 億美元至 2018 年的 21.68 億美元,幾乎是翻倍式增長; 2)新藥銷售峰值減半,2018 年新藥上市后的平均銷售峰值預測從 2010 年的 8.16 億美元下降至 2018年的 4.07 億美元,減少了一半。

全球TOP12藥企R&D投資回報率走低

數據來源:公開資料整理

上市成本翻番的同時預期銷售峰值減半

數據來源:公開資料整理

4、巨頭占據的市場下,解密小型研發藥企的生存邏輯

(1)行業邏輯:新藥研發規模效應不顯著,巨頭難以兼顧多個細分賽道

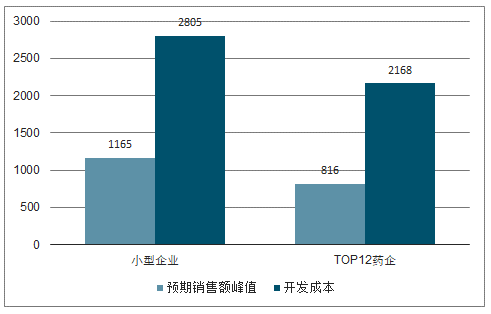

和仿制藥不同,創新藥企業的規模效應不顯著。對于仿制藥來說,由于其質量差異小,企業之間的競爭聚焦在價格,大規模的制藥企業可以通過規模化的生產和經營降低藥物的單位成本,降價空間較大,在競爭中具有較大的優勢,小型藥企根本無法與之抗衡,仿制藥的規模效應明顯。但新藥研發與藥企的規模關系較弱,新藥研發的決定因素在于新藥的臨床價值,一旦創新藥的臨床價值優于原有藥物,便可迅速替代原有藥物,其競爭聚焦在新藥的臨床價值而非藥物的價格,具有較強的自主定價權,大型制藥企業的規模優勢較弱。雖然小型制藥企業藥物的商業化成本比 top12 藥企更高,但是其預期銷售峰值增加地更多,因此其最后 9.3%的投資回報率也遠遠高于 top12 藥企的 1.9%。

小型研發藥企預期銷售額峰值高于 top12 藥企

數據來源:公開資料整理

(2)客觀條件:資本支持和醫藥外包助力企業專注研發

對于小型新藥研發企業來說,藥物的研發需要不斷“燒錢”,但其資本支持的力量較為薄弱, 因此吸引早期的融資甚至實現上市對其至關重要。除此之外,由于新藥研發的高風險,獨立完成藥物開發需要大量的資產的投入,而CRO模式可以幫助企業實現輕資產模式,降低企業的研發風險。

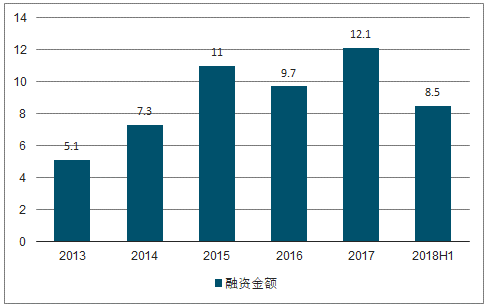

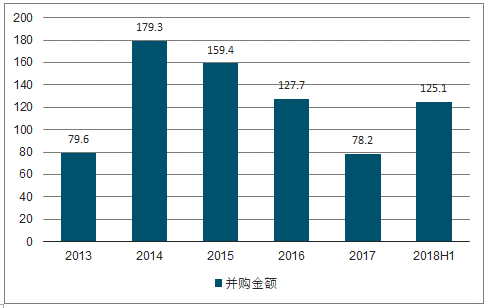

初創企業的資本支持力度加大,助力企業早期發展。 近些年來,無論在一級市場的融資并購還是在二級市場的 IPO 上市,初創新藥研發企業備受資本關注。1)融資并購額增加。 2018 年上半年全球生物醫藥企業的融資金額達 85 億美元,創歷年新高,并購金額也在 2018 年上半年回升到 1154 億美元。2)IPO 項目數和金額回升。 2018年上半年全球生物醫藥企業的 IPO 項目數和金額在經歷 2016 年和 2017 年的低谷后開始反彈,2018 年 IPO 數量為 35 起,總金額為 34.84億美元。

全球生物醫藥融資總金額逐年提升

數據來源:公開資料整理

全球生物醫藥并購金額在2018年回升

數據來源:公開資料整理

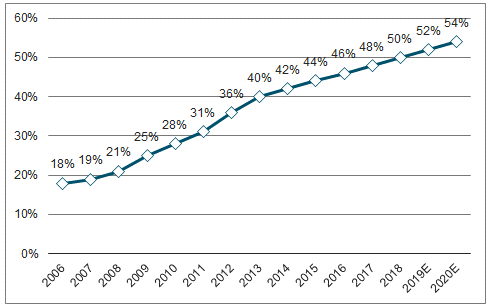

全球醫藥外包的發展幫助小型研發藥企實現輕資產模式。近些年醫藥外包模式逐漸成熟,全球醫藥外包市場的滲透率從 2006 年的 18%逐步提升到 2016 年的 46%,預計到 2020 年可達 54%。醫藥企業將藥品研發、生產、銷售等環節通過外包的方式交由專業化的企業進行操作不僅可以減少固定資產成本和人力資源成本,也可以提高企業的研發生產效率, 有利于解決小型新藥研發企業規模較小的問題。

全球醫藥外包市場的滲透率逐年提高

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)