資源價格的理性回歸、加上電池制造成本的持續走低,正在為鋰電池打開更大的需求空間,不僅2020-2025年全球動力需求的積極預期,儲能需求也有望成為“一匹黑馬”。總體而言,我們對于鋰產業的中長期發展依然樂觀,供給格局重塑也有利于頭部優質企業、低成本資源商重新證明其價值。

出于電池安全性因素,2018年以來韓國、中國的811推廣進程低于預期,但未來的發展趨勢確定,尤其松下-特斯拉體系已經在快速放量(NCA),從而為氫氧化鋰這一多用于潤滑脂的細分小眾產品帶來了歷史性機遇。未來10年,氫氧化鋰有望成長為鋰化合物的需求主體,其全球需求總量預計將由2017年的不到4萬噸碳酸鋰當量,快速增長至2027年的約42萬噸碳酸鋰當量(工業級+電池級)。

中國氫氧化鋰的總加工產能事實上并不稀缺、未來也難見持續性的短缺,尤其2018年氫氧化鋰的盈利性顯著高于碳酸鋰、導致氫氧化鋰產品成為新建鋰鹽廠的“標準配置”。

未來電池級氫氧化鋰的需求增速或將遠超整體鋰化合物的需求增速(千噸,LCE)

鋰化合物 | 主要應用領域 | 2017年市場規模(千噸) | 2027年市場規模(千噸) |

碳酸鋰 | 3C/陶瓷/新能源車 | 104.9 | 366.7 |

氯化鋰 | 空氣處理 | 39.3 | 50 |

小計 | - | 144.1 | 416.7 |

電池級氫氧化鋰 | 新能源汽車 | 20.0 | 398.8 |

工業級氫氧化鋰 | 高性能潤滑脂 | 14.3 | 16.7 |

丁基鋰 | 聚合物/醫藥 | 9.5 | 12.8 |

高純金屬鋰及其它 | 鋰一次電池/航材 | 23.6 | 32.8 |

小計 | - | 67.4 | 460.9 |

總計 | - | 211.5 | 877.6 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鈦酸鋰電池行業市場發展模式調研及投資趨勢分析研究報告》

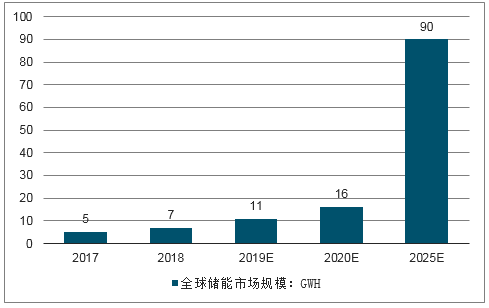

具體需求測算方面,一方面我們對于2020-2025年全球動力鋰需求維持長期積極預期,新增需求+存量替換需求2025年或達到123萬噸碳酸鋰當量,另一方面,資源以及鋰電池制造成本的持續走低正在助推儲能需求的快速放量,甚至在電動自行車等領域也在對鉛酸電池逐步替代。鋰電儲能需求2018年在日本、韓國、美國等市場已初見加速增長的跡象,在中國也已從試點、轉入推廣階段,預計2018年全球儲能需求總量或達到6.9GWh、同比增長約50%,未來不排除成為鋰需求終端最大的“黑馬”。

伴隨上游資源價格回落、鋰電池降成本,儲能需求或快速釋放

數據來源:公開資料整理

我們預計全球動力鋰電池的鈷需求量將由2018年的約1.20萬噸金屬量、大幅增長至2020年的2.33萬噸金屬量以及2025年的9.53萬噸金屬量,對于鈷需求不妨看得更長遠些。但不容忽視的是,未來2-3年,消費類電子的景氣與否對于鈷需求的邊際影響權重更大。整體而言,對于一個需求業已平穩的金屬品種,“成本加成”往往決定價格中樞,但對于一個具備稀缺性的、需求快速成長的金屬品種,一方面市場容量的蛋糕在逐年擴大,另一方面產業鏈的預期與庫存往往帶來額外的支撐,當前時點2018年末,新能源汽車產業鏈對于鈷的預期、鋰鈷原材料的庫存周期均已接近底部。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電池級氫氧化鋰行業市場運行格局及發展戰略研判報告

《2026-2032年中國電池級氫氧化鋰行業市場運行格局及發展戰略研判報告》共十四章,包含2026-2032年電池級氫氧化鋰行業投資機會與風險,電池級氫氧化鋰行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國電池級氫氧化鋰行業主要生產工藝、相關政策、產業鏈、市場規模、市場集中度及發展趨勢分析:在高端車型中不可替代,市場仍被看好[圖]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)