隨著資管新規的落地,我國資管行業開始進入轉型前的過渡期,以往基于監管套利、通道業務和剛性兌付的野蠻生長模式已經難以為繼。我國的資產管理機構,尤其是過去幾年充分享受了舊有發展模式紅利的銀行資管、券商資管、信托等機構,正面臨深刻的轉型壓力。不僅如此,我國目前已放開外資對金融機構的持股比例限制,允許以51%的比例實現控股,不久的將來海外資管巨頭也將迫切進入中國市場以分享行業發展的紅利,國內機構將面臨更大的競爭壓力。

一、全球資產管理起源

1、 起源:強調管理人勤勉盡責和投資者風險自擔

國際資產管理行業最早起源于歐洲,在原始的資本積累過程中,私人財富的增長和金融市場的發展為資產管理行業的發展提供了可能性。最初的資產管理行業面對的客戶主要是各國政府以及少數擁有較多財富的個人,更類似于“主權基金”或“私人銀行”;而將多數投資者的資金匯集起來進行分散投資的思想,據悉最早在1774年由荷蘭商人凱特威士(Ketwich)付諸實踐,其所創辦的一只信托基金名稱中就包含著“團結就是力量”的含義,但是真正將基金運作模式推廣開來的是1868年在英國成立的“海外及殖民地政府信托基金”(The Foreign and Colonial Government Trust),該基金一般被認為是封閉式投資基金的起源。海外及殖民地政府信托基金在當時的《泰晤士報》上刊登招募說明書,公開向社會公眾發售,投資于美國、俄國、埃及等國的17種政府債券。該基金與股票類似,不能退股,亦不能將基金份額兌現,認購者的權益僅限于分紅和派息兩項,基本具備了現代基金的雛形。

早期的基金管理沒有引進專業的管理人,而是由投資者通過簽訂契約,推舉代表來管理和運用基金資產。1873年,蘇格蘭人羅伯特•富萊明創立“蘇格蘭美國投資信托”,專門辦理新大陸的鐵路投資,聘請專職的管理人進行管理,這時投資信托才成為一種專業型行業。在英國1879年頒布《股份有限公司法》后,部分投資基金開始發展成為股份有限公司式的組織形式。公司只投資有價證券或其他金融工具,而不從事一般的商業運營活動。一般投資者通過購買該公司的股份而成為份額持有人,依法享有投資收益。

從資產管理行業的發展起源看,可以總結出以下特征:

1)“資金池”是資產管理行業的最小經營單位。早期的“投資公司”實際上就是單個資金池,相當于如今一只單獨建賬單獨管理的資管產品。他們不同于現代的資產管理公司,其旗下并沒有眾多不同的資管產品,而是本身就作為一支產品進行運營。所以如今的資產管理公司和早期的“投資公司”并不是一個層面的定義,如今的資產管理公司或者資產管理部門,相當于“眾多投資公司的管理人”。

2)“資管產品”同“管理人”是天然分離的。早期的基金是先募資再推舉代表進行管理,此時的管理人因為同樣只是眾多出資者的一員,從邏輯上并沒有為其他出資者保本保收益的義務,若如此則也難以選出管理人。此外從權責統一的角度,既然管理人是大家一致推選的,那么其管理過程中產生的虧損也應當全員共擔。因此從資管行業的起源看,管理人與其所管理的產品是分離的,天然沒有剛性兌付的義務。

以上兩點從很長的時間維度上塑造了海外資產管理的監管邏輯和業態。首先,資產管理行業的實質雖然是“受托管理資產”,但早期的資產管理并不一定是“先找受托人,再委托資產”,也存在“先形成資產池,再找管理人”的情況,而具有向不特定公眾募集資金的產品,多是以后者的形式存在的(前者則更類似于信托業務,美國的監管思路中將其區分于傳統資管業務)。所以資產管理產品從一開始就和受托人自身信用沒有必然相關性,這使得資管行業從誕生起就具有和銀行、保險業務不同的內涵——不依賴受托人信用,而強調管理人勤勉盡責和投資者風險自擔。

二、全球資管行業發展現狀分析

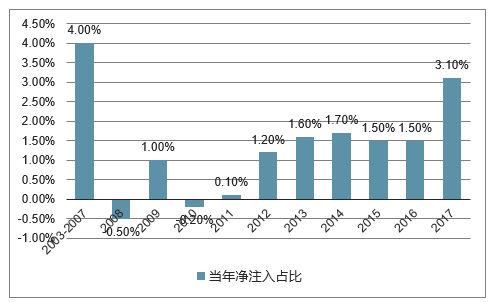

2017年,國際資產管理行業經歷了強勁的增長,根據數據統計,全球管理資產規模從2016年的71萬億美元提升至2017年的79.2萬億美元,同比上漲12%。分階段來看,國際資產管理規模在2002-2007年間年均復合增速12%,但金融危機對全球金融機構都產生了深遠的影響,2007-2016年間,國際資產管理規模經歷了回撤與復蘇,年均復合增速降至4%。

但總體而言,國際資產管理已經是一個相對成熟的行業,體現為:資產規模的增長更多地來自產品凈值的增長而非新資金流入。2012年-2016年經濟復蘇期間,新資金流入對AUM增長的貢獻最高僅為1.7%。2017年新資金流入為年初AUM的3.1%,為金融危機以來的最高值,總體12%的增速依然主要依靠產品凈值的增長貢獻。

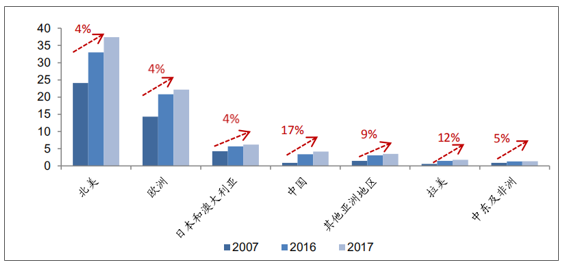

分地區來看,得益于活躍和完善的金融市場和強大的經濟實力,北美和歐洲是世界上最大的資產管理市場,管理資產規模分別為37.4萬億美元和22.2萬億美元,占全球資產管理規模的49%和29%。但新興市場顯示出遠超成熟市場的資產管理規模增速:2007年至2017年,中國、拉美及亞洲其他地區的資產管理規模十年年均復合增速分別為17%、12%和9%,遠遠超過北美、歐洲、日本和澳大利亞的4%的水平

國際資產管理規模持續增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國資產管理公司行業市場評估及投資前景評估報告》

流入資金相對年初AUM的占比

數據來源:公開資料整理

不同國家和區域資產管理規模(萬億美元)和增速

數據來源:公開資料整理

1、產品杠鈴化趨勢明顯

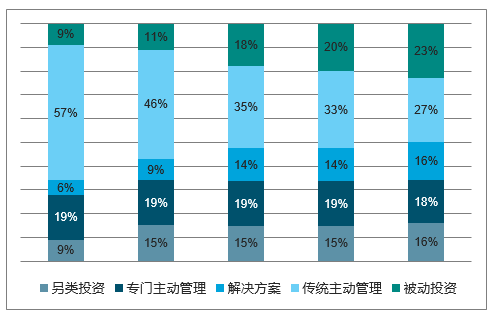

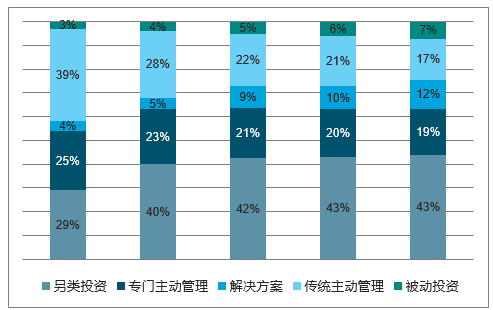

傳統主動流入被動和另類BCG將全球資管產品分為五類:傳統主動管理產品、專門主動管理、解決方案類、被動投資和另類投資。其中,專門主動管理中,專門主動股權類包括海外市場、全球市場、新興市場、中小盤和行業基金;專門債權類包括新興市場、國際市場、高收益債、可轉債。解決方案類包括目標日期、負債驅動、全球資產配置、靈活入息類基金(flexible income funds)、負債驅動和傳統混合型。另類投資包括對沖基金、私募股權基金、房地產、基礎設施和大宗商品基金、另類共同基金。

(1)被動產品主導規模增長

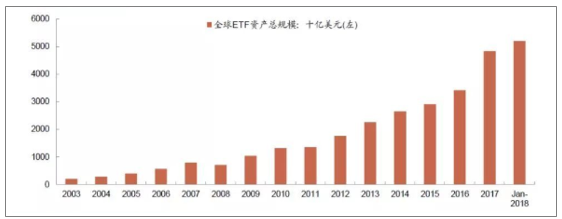

過去十年來,全球資管行業的資金流入呈現出從傳統主動管理型產品流向被動型產品以及非傳統產品的趨勢。ETF類產品的資產總規模在過去十年穩步提升,至2018年1月突破5.2萬億美元,而被動型產品凈資產總額占資管產品的比例預計已接近30%。相應的,傳統的主動管理產品凈資產規模占比已經從接近90%下降到75%以下,這其中傳統的股票、債券型主動管理產品比例下降更為劇烈,而特殊主動管理類產品以及另類投資的增長形成了一定彌補。

被動型產品受青睞的趨勢在美國最為明顯,且被動型產品已經拓展到股票、固定收益及特殊資產等等各個類別中。以機構數據來看,被動型產品也貢獻了大多數的資金凈流入。歐洲市場的被動型產品在金融危機后亦有增長,但相對美國略顯緩慢,亞洲地區資產管理行業整體不如歐美成熟,被動型產品規模最大的是日本市場,不過這主要是由于日本央行對資本市場的參與程度較深,且主要通過購買指數化產品實現市場參與有關。

全球被動型產品的增長走勢

數據來源:公開資料整理

(2)另類產品主導收入增長

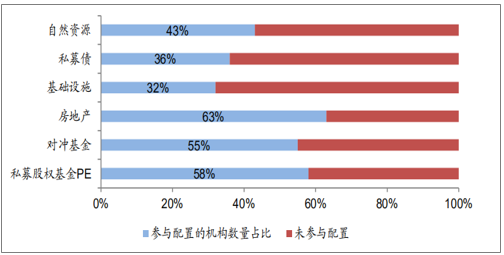

收入端來看,傳統主動產品的收入貢獻同樣出現了明顯的下降,從2003年的39%至2017年的21%。更值得注意的是,另類投資15%的規模占比卻為資管公司帶來了43%的收入貢獻(未包含表現費收入)。傳統主動管理產品收入占比從2003年的39%下滑至2017年的17%,而被動產品的收入貢獻同期從3%上升至7%。

根據對全球超過550家機構投資者的調研結果,另類投資已經并不“另類”:參與配置私募股權基金的機構投資者占比58%;參與對沖基金機構投資者55%;參與房地產投資的機構投資者占比63%;參與基礎設施、私募債以及自然資源的投資者占比分比為32%、36%和43%。

按照產品類別拆分國際資產管理規模

數據來源:公開資料整理

按照產品類別拆分資管收入

數據來源:公開資料整理

另類投資已經成為機構投資者的普遍選擇

數據來源:公開資料整理

2、杠鈴化產品趨勢的本質:對α收益和β收益的精細化追求

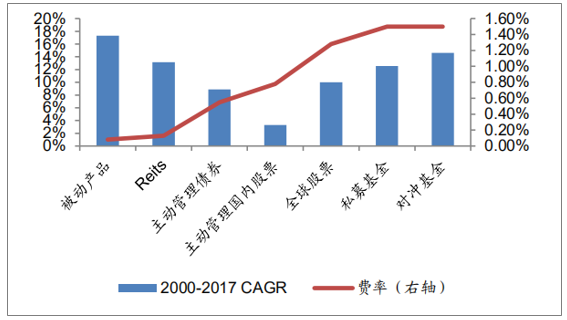

通過對不同類別資產管理產品的增速和費率的研究,發現國際資產管理市場伴隨著高度市場化競爭,出現了杠鈴化的產品發展趨勢。列舉了包括被動產品、Reits、主動管理債券、主動管理國內股票、主動管理全球股票、私募基金(主要為私募PE)和對沖基金在內的7大類產品,按照費率由低到高排列,其每種產品2000-2017年十七年的年均復合增長率呈現出V型排列。

具體而言,在門檻較低產品標準化程度高的共同基金市場,費率下降和資金從高費率產品流向低費率產品的趨勢依然在持續。費率低至0.08%的被動產品(包括股票和債券類別)年均復合增速高達17.3%;公開交易的Reits產品也以平均0.13%的低管理費率(Morning Star)得到了年均13.2%規模增長;而與之鮮明對比的是傳統主動管理(國內股票)共同基金,2017年費率約為0.77%,但過去17年年均復合增速僅為3.3%。

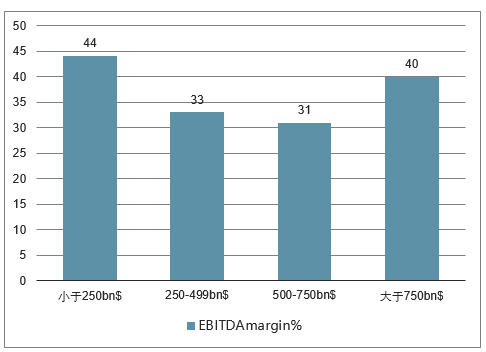

但資金流入低費率產品只是資產管理行業發展趨勢的一個方面。另一方面看到,管理費率通常處于1.5%-2%之間、并通常具有20%左右業績分成條款的私募基金和對沖基金,其資產管理規模在過去17年也實現了12.5%和14.6%的年均復合增長。并在國際資產管理行業中,以15%的總體規模占比貢獻了43%的收入在高度競爭的資產管理市場所形成的杠鈴化產品結構的背景下,中型資產管理公司的盈利能力相對較弱。2016年管理資產規模小于2500億美元、介于2500億-4990億美元、介于5000億美元-7500億美元以及大于7500億美元的資產管理公司,其EBITDA利潤率分別為44%、33%、31%和40%。其背后的原因在于,超大型資產管理機構主要管理各類被動產品,可以通過規模優勢降低研究、管理已經IT投入等運營成本,并受益于當前贏者通吃的行業競爭格局。而小型資產管理機構,通常擁有某種產品類別的專業投資能力,產品線簡單,人員較少,費率較高,也可以獲得較好的盈利。但對于中等規模的資產管理機構,其產品線相對綜合,低費率產品無法與形成規模優勢的資管巨頭競爭,而私募、對沖、另類投資等產品,由于非標準化程度較高,或產品策略通常在一定資金規模下才能較好實現,也難以實現規模擴張。

中型資產管理公司盈利能力較弱

數據來源:公開資料整理

資管產品呈現杠鈴化的發展趨勢

數據來源:公開資料整理

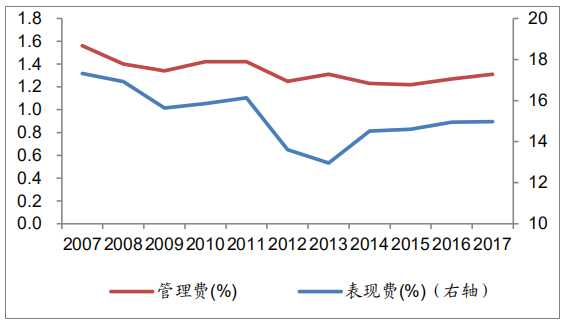

3、高度競爭環境下行業低費率趨勢難以阻擋

在高度的市場競爭環境中,資金會選擇流向收益水平相當但費率更低的產品,同時,業績表現不夠出色的產品也面臨費率下調以維持管理規模的壓力。因此,行業層面的費率下降趨勢難以阻擋。

以美國共同基金為例,無論是權益基金、混合基金、債券基金和貨幣市場基金,其管理費用率從 1990 年至 2017 年都呈現下降趨勢。權益基金從 90 年年代的大約1%的水平下降至 2017 年的 0.59%,混合基金從 1%左右的水平降至 0.7%,債券基金從 0.88%降至 0.48%,貨幣市場基金由于監管的原因,費率有所反彈,但依然處于 0.25%的低位。而對 2017 年美國共同基金費率下降的歸因結果表明,無論是權益、混合還是債券基金,資金從高費率產品流向低費率產品都解釋了 75%以上的總體行業費率下滑;而同時,主動降低產品費率的共同基金業超過了 1/3。雖然對沖基金的費率根據具體策略的不同有較大差距,但對沖基金總體費率相對于共同基金較高。但根據對最近十年對沖基金平均管理費率和表現費的追蹤來看,管理費率從 1.56%下降至 1.31%

2017年共同基金費率下降分析

數據來源:公開資料整理

對沖基金總體費率緩慢下滑

數據來源:公開資料整理

4、管理機構寡頭趨勢明顯

國際資產管理市場的寡頭化趨勢較為明顯,頭部資產管理公司管理資產規模持續擴張。根據對資產管理規模全球前500的資產管理公司的跟蹤,市場排名前20的資產管理公司的市場份額(AUM 份額)從2007年的37.5%持續上升至2017年的42.3%。而市場份額的減少主要發生在排名第51-250的資產管理公司,管理資產份額從2007年的33.7%下降至2017年的28.8%。這和觀察到的杠鈴化的產品趨勢中型資產管理公司處境尷尬相一致:大型資產管理機構產品線全面、品牌效應深入,受益于贏者通吃的競爭格局。而小型資產管理機構,通常擁有特定產品或策略的專業投資能力,能夠取得良好的阿爾法配置價值,而中等規模的資產管理機構特色化和規模效應都相對不足

全球排名前20的資產管理公司一覽

- | 資產管理公司 | 市場 | 資產管理規模(十億美元) | 屬性 |

1 | 貝萊德 | 美國 | 6,288 | 專業資產管理公司 |

2 | 先鋒集團 | 美國 | 4,900 | 專業資產管理公司 |

3 | 瑞銀集團 | 瑞士 | 3,101 | 全能銀行 |

4 | 道富環球投資管理公司 | 美國 | 2,800 | 全能銀行 |

5 | 富達投資集團 | 美國 | 2,448 | 專業資產管理公司 |

6 | 安聯集團 | 德國 | 2,268 | 保險公司 |

7 | 摩根大通資產管理 | 美國 | 1,900 | 全能銀行 |

8 | 紐約梅隆銀行 | 美國 | 1,800 | 全能銀行 |

9 | 太平洋資產管理 | 美國 | 1,690 | 專業資產管理公司 |

10 | 東方匯理資產管理公司 | 法國 | 1,652 | 專業資產管理公司 |

11 | 資本集團 | 美國 | 1,600 | 專業資產管理公司 |

12 | 安盛集團 | 法國 | 1,405 | 保險公司 |

13 | 瑞信集團 | 瑞士 | 1,387 | 全能銀行 |

14 | 保德信金融集團 | 美國 | 1,366 | 保險公司 |

15 | 摩根斯丹利 | 美國 | 1,300 | 全能銀行 |

16 | LGIM | 英國 | 1,282 | 保險公司 |

17 | 法國巴黎銀行 | 法國 | 1,230 | 全能銀行 |

18 | 高盛集團 | 美國 | 1,128 | 全能銀行 |

19 | 北方信托金融集團有限公司 | 美國 | 1,100 | 信托公司 |

20 | 威靈頓管理公司 | 美國 | 1,021 | 專業資產管理公司 |

數據來源:公開資料整理

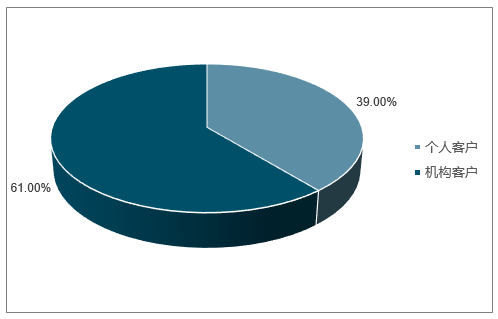

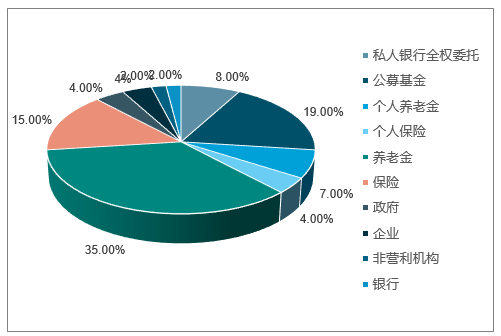

5、養老資金和保險資金是重要資金來源

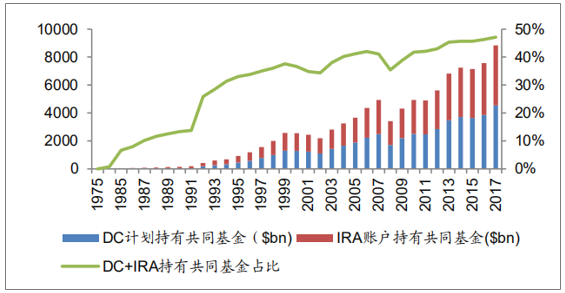

根據BCG的報告,全球資產管理市場資金來源主要包括個人客戶(占比39%)和機構客戶(61%)兩大類。其中,個人客戶包括銀行渠道、私人銀行全權委托、個人賬戶直接投資公募基金、個人養老金以及個人保險;而機構客戶主要包括養老金、保險、政府、企業和非營利機構。養老資金和保險資金是資產管理市場的重要參與力量,合計(包括個人端和機構端)占比達到61%。再具體而言,各國養老金的體系差異對本地個人客戶和機構客戶的占比有巨大影響,美國由于個人養老金賬戶(IRA賬戶和DC計劃)的盛行,是發達國家中少有的個人客戶占比高于機構客戶的國家,僅通過IRA賬戶和DC計劃持有的共同基金比例在2017年就超過50%

全球資管市場個人客戶及機構客戶占比資金來源

數據來源:公開資料整理

全球資管市場資金來源

數據來源:公開資料整理

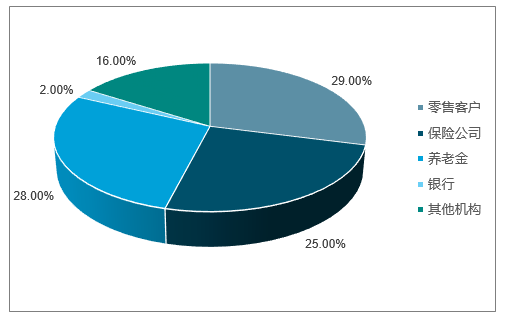

從美國和歐洲的經驗來看,養老金制度的不同會導致資金流向保險公司或者個人退休賬戶,但保險和養老金在大眾投資產品中的占比呈現主導地位。在歐洲,2016年末大眾投資產品資產規模(包括Investment funds和Discretionary Mandates)中,機構投資者占比71%,而保險公司和養老金的占比達到53%。而2017年,美國共同基金的投資規模中,零售投資者占比達到90%。但零售投資者絕對主導地位的背后,是美國個人養老金賬戶在資產管理資金方面的重要貢獻。DC計劃和IRA賬戶兩種養老金賬戶持有的共同基金比例高達48%。

保險公司和養老金歐洲占比超過50%(2016)

數據來源:公開資料整理

DC和IRA賬戶持有共同基金比例高達48%

數據來源:公開資料整理

三、國際資管行業發展的幾個趨勢

近年來國際上資管行業在監管標準方面更加嚴格,資產配置結構中長期投資、被動管理和另類投資更受重視,資產管理方式上科技的滲透更為充分,資產管理全球布局上中國的市場機會受到越來越多的關注,以及資產管理和投資理念上ESG更受廣泛的認同。

第一,近年來國際上資管行業在監管標準方面都更加嚴格。

比如道美國在金融危機之后推出了《多德弗蘭克法案》,英國有2012年的《金融服務法案》,歐盟地區今年1月也推出了《歐盟的金融市場指令(第2版)》。中國也是全球的一部分,最近推出了資產新規。

其中,屠光紹特別提出,歐盟地區今年1月份推出金融市場指令第二版有兩個地特別值得關注:1、在此之前研究報告作為賣方服務的一部分是免費提供的,但是現在開始收費。2、大幅度提高了市場透明度。第二版明確提出了要打擊“暗池交易”,切實加強了對投資者利益的保護。

第二,資產配置的結構上長期投資、被動管理和另類投資更受重視。圍繞價值創造、資產管理機構的投資策略有的已經基本形成了比較明確的趨勢。

第一個趨勢,就是長期投資占比在提升。一般私募基金的期限是5-7年,長一點8-10年。但是最近出現了一些新的趨勢,國際大的私募基金出現了更長的期限配置,可能二十年、三十年。而且現在已經推出了一系列長期限的產品。這對投資機構如何平衡短期目標和長期目標,如何設定投資基準,投資的紀律性如何保證,投后的管理怎么與之適應等問題都提出了更高的要求。

第二個趨勢,公開市場越來越多的轉向被動管理。特別是國際的市場,資金分配從主動管理產品流入被動管理產品。比如,1975年“先鋒基金”來國內不少次,公司成立初期目標就是通過被動管理來為投資人提供成本更低的策略。目前先鋒基金全球管理5萬億資產管理中只有1.5萬億是主動管理。七八十年代,以至于九十年代主動管理是主流,但是“先鋒基金”的迅速發展,資產的規模迅速的膨脹、擴張,這種被動管理也引起了大家越來越多的關注。

第三個趨勢,資產配置方面,另類投資不再另類。金融危機之后利率下行,導致公開市場的收益不斷走低,使得全球范圍內的機構投資者更加關注另類資產。比如說直接投資、對沖基金、房地產等等另類資產采取了更為主動的管理方式。也看到過去五年中資產管理機構資金新增的投資幾乎一半都流入了另類資產。另外值得一體的是全球的主權財富基金和各類的養老金加大另類投資的配置,也成為明顯的趨勢。而且將來還會有進一步的提高。

第三,資產管理方式上科技的滲透更為充分。

對于資產管理行業科技的滲透主要反映在五個方面:第一,數據分析的能力大幅度提升;第二,成本控制得到優化;第三,風險管理更加有效;第四,參與主體將愈加豐富資產管理行業有些邊界開始模糊;第五,區塊鏈技術不斷迭代,未來將在貿易會計和資產服務方面出現許多具體的應用場景。

第四,資產管理全球布局上中國的市場機會受到越來越多的關注。

近期隨著中國剛剛宣布了一系列開放的措施,其中包括金融領域的開放,國際資產管理公司正在加速布局中國市場。最近有一些國際的巨頭紛紛取得了私募基金管理的資格。有的取得資格的同時已經開始發行境內的私募產品,最近的一家發行公開市場的產品稅費大幅度降低,對資產管理行業是一個很大的震動。稅費大幅度降低,將來會對整個行業產生影響。

從另外一個方面來看,中國的企業走出去,中國的投資走出去,中國的資產管理走出去也是大勢所趨。

第五,資產管理和投資理念上ESG更受廣泛的認同。

所謂ESG:“E”是環境,“S”是社會,“G”是公司治理。可持續發展已經成為全球各國的共同課題,追求長期價值增長,兼顧經濟和社會效益社會責任和投資理念在資產管理行業受到越來越多的關注。

在2016年全球在投資中納入到了ESG因素的資產總量是22.89萬億美元,占全球資產總量的26%。歐洲、美國和加拿大在ESG資產總量的前三位,總計占到全球ESG總量90%以上。

1990年全球最早的ESG指數在美國發布,隨著ESG投資理念的發展國際主要的指數公司都推出了ESG指數及衍生投資產品。中國的A股已經加入到了MSCA,大家也知道MSCA發布了ESG系列指數,發布了社會責任指數,標普道瓊斯也發布了類似可發展的指數,主流的共同基金在全球來看也紛紛發行ESG的主題基金。也就是說ESG在資產管理方面,在全球的投資方面是一個大趨勢和潮流,中國資管行業也應該積極參與其中。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國資產管理行業市場全景調研及投資前景研判報告

《2026-2032年中國資產管理行業市場全景調研及投資前景研判報告》共七章,包含不同金融機構資產管理業務競爭分析 ,中國資產管理機構經營狀況分析 ,中國資產管理行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國不良資產管理行業發展歷程、市場規模及趨勢研判:科技賦能與政策助力,不良資產管理行業邁向智能化新時代[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)