寵物年均食品消費金額的提升將驅動國內寵食市場規模繼續增長。預計2030年國內寵物食品市場將達到2021億元,17-30年CAGR14.6%。

生產優勢+渠道變遷,國內企業崛起機遇至。產業鏈中上游特點和下游變化利好中國寵物企業發展,競爭格局變化已顯示民族品牌已崛起。

產品、品牌、渠道是影響寵物食品企業發展的重要因素:研發實力決定差異化水平,安全健康無添加是趨勢;國內當前階段最重要因素,電商和專業渠道是未來關鍵;品牌名稱、高端定位、養寵主服務、公益慈善等都是關鍵;大數據、精準營銷是未來抓手。

一、寵物食品行業現狀

寵物食品行業的上游為農產品和肉類等農副產品行業,具有明顯的周期屬性,其中寵物干糧的主要原料為谷物等糧食作物,寵物濕糧和寵物零食的生產原料以肉類、皮革為主。

農副產品為寵物食品的主要原材料,在寵物食品成本占比較大。寵物干糧是膨化顆粒糧,主要生產材料為谷物等糧食類作物和肉類蛋白質。寵物干糧的生產特點:適合大規模機械化生產,在美歐等工業發達國家生產有較強的成本優勢。

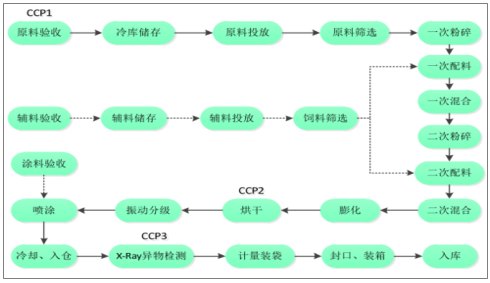

寵物干糧的生產工藝流程

數據來源:公開資料整理

寵物零食的生產原料主要為肉類(禽類肉、牛羊肉、豬肉等)。寵物零食類似于人類食品中的副食,可分為肉干類、咬膠類和餅干類等類別,并以肉干類為主。寵物零食的生產特點:自動化程度低,人工成本占比較高。

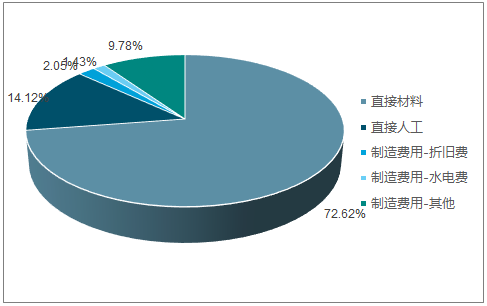

2017年佩蒂股份寵物食品成本構成圖

數據來源:公開資料整理

寵物食品的生產有自主生產和外包兩種模式。

國內較大寵物食品企業大都以代工起家,包括佩蒂、中寵、乖寶(麥富迪)等。受原材料供應的影響,國內寵物零食生產又以山東和浙江為盛:溫州皮制資源豐富,是亞洲最大的皮質狗咬膠基地,寵物咬膠出口額占全國約60%,其中平陽縣水頭鎮就有包括佩蒂股份在內的14家企業。山東是禽肉類生產大省,種肉雞場數目占全國13%以上,形成了龐大的寵物零食產業集群,僅青島的寵物食品企業數量已達上家。

國內寵物食品企業按經營模式又可分為三類,外銷主要是貼牌,內銷面向國內市場,最終下游是各寵物用品經銷商、寵物用品零售店、超市、線上電商和終端消費者。

格局從依賴美國轉向多區域市場,一批出口企業具備征戰國內市場的實力。對美市場:貿易壁壘近幾年增加,貿易摩擦若加劇進一步影響出口。

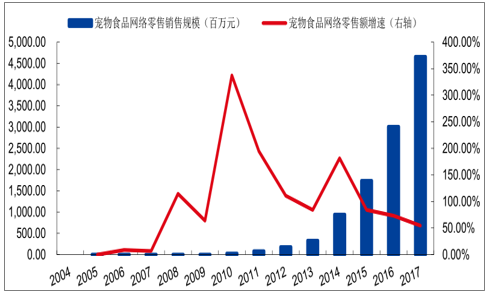

國內寵物食品銷售渠道可以劃分為四類:傳統線下零售渠道、線下專業渠道、線上零售渠道、寵物醫院。傳統渠道式微+電商渠道爆發,國內雙渠道并行格局形成。國內寵物食品行業,線上電商+線下專賣店雙渠道格局已經形成,國際巨頭在商超資源上的優勢起的作用越來越小,線上渠道進入壁壘低于線下渠道,本土企業迎來發展機遇。

2004-2017年國內寵物食品網絡銷售規模及其增速

數據來源:公開資料整理

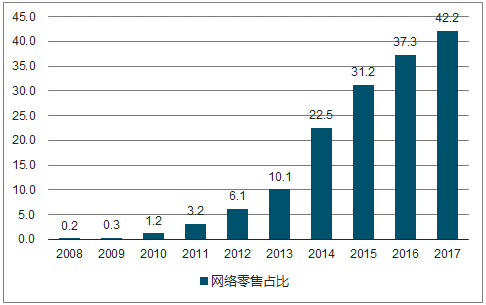

2008-2017年國內寵物食品網絡零售圖

數據來源:公開資料整理

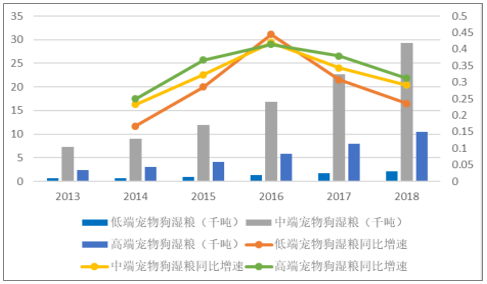

中國寵物濕糧市場正處于高速發展階段,中端市場占據銷量主導,高端濕糧增速最快。以寵物狗市場為例,中端寵物濕糧銷量最高,2018年銷量達11.46萬噸,同比增速24.57%。但從銷售金額來看,高端寵物濕糧收入最高,2018年實現收入9.39億元,同比增速達36.99%。

2013-2018中國高中低端寵物狗濕糧銷量

數據來源:公開資料整理

二、寵物食品競爭格局

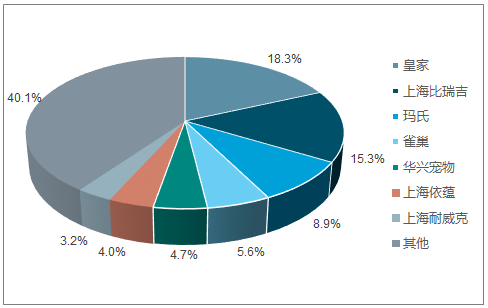

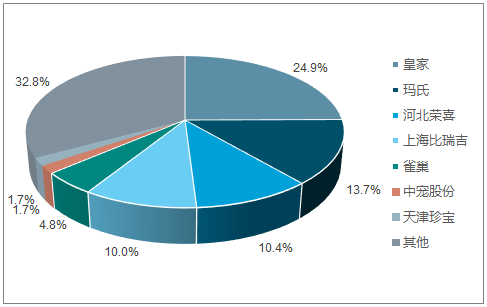

目前中國寵物食品市場,以瑪氏為主的進口品牌占據主導地位。2017年,中國狗糧市場和中國貓糧市場中,瑪氏(包括旗下皇家、寶路、偉嘉等)分別占據27.2%和38.6%的市場份額。

2017中國狗食品市場份額分布

數據來源:公開資料整理

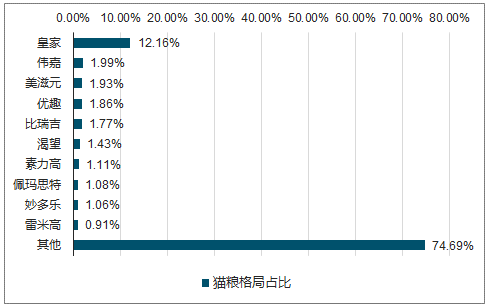

2017中國貓食品市場份額分布

數據來源:公開資料整理

中國寵物食品市場集中度目前較高,2017狗糧市場和貓糧市場CR3分別為29.8%和36.3%,國內寵物食品行業市場容量擴張,為原有規模較小的企業更快發展和新企業的進入提供機會。

行業集中度下降的背后是中國企業崛起,搶占國際品牌市場份額。2017年都達到了4家,中國公司市場份額分別從8.1%提升到27.2%,從7.1%提升到21.9%。這表明,國內寵物市場格局已經由外資獨大發展到國內企業可以與之抗衡,民族品牌逐步崛起。在價格布局上,國產品牌順應一線城市市場的變化,高端占比不斷提升。

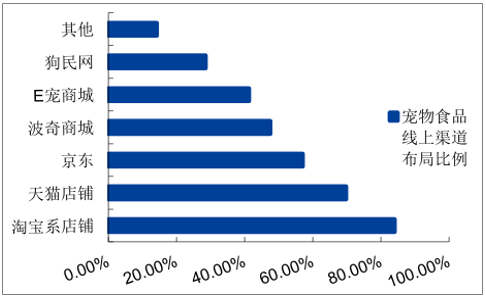

目前線上成國產品牌突圍主要場所,國內寵物食品線上銷售主要集中在天貓、淘寶,阿里系的銷售數據能在一定程度上反映寵物食品行業格局。

寵物食品線上渠道布局比例

數據來源:公開資料整理

2017淘系狗主糧市場競爭格局

數據來源:公開資料整理

2017淘系貓主糧競爭格局

數據來源:公開資料整理

2017天貓/淘寶狗零食市場份額占比

數據來源:公開資料整理

三、寵物食品行業發展趨勢

經濟水平的不斷上升成為推動寵物行業發展的主要因素。據數據調查顯示,中國80%的寵物主人均為80、90后,這部分人群接受了良好的高等教育,擁有穩定的職業和經濟來源,他們的消費觀念和水平也在逐年提升,對寵物相關產品的消費意愿更加強烈。且寵物產品本身具有明顯的高檔品特征,養寵群體隨著收入增長,在寵物上的支出也會明顯增加。

目前中國寵物食品市場集中度較高,外資品牌在國內寵物食品市場還占據主導地位,但市場集中度與外企影響力日漸下降,而這背后是國產品牌的崛起,體現在國產品牌:不斷搶占國外市場份額,市占率靠前的公司數目和公司份額提升,在線上市場占比迅速提升,在一線城市的高端品牌中占比提升。

在一線城市京滬線下市場中,國產寵物食品牌份額不斷提升且加速向高端化邁進,未來國內高端品牌市場的搶占需要一些龍頭企業來做,中等規模企業可以憑借產品、渠道、品牌商的差異化優勢,向中高端發展,搶占原來屬于國外品牌的那批中高端消費者。

隨著研發水平提高以及產品結構改善,主糧的核心在配方,零食需要持續更新換代,研發實力決定差異化水平高低。安全健康無添加屬性,是寵物食品未來趨勢。

2017-2023年國內寵物食品主食市場空間及滲透率測算

數據來源:公開資料整理

2017-2023年國內寵物食品市場空間及預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國寵物食品行業市場運營態勢及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國寵物行業市場深度分析及未來趨勢預測報告

《2026-2032年中國寵物行業市場深度分析及未來趨勢預測報告》共十五章,包含寵物行業投資風險預警,寵物行業發展趨勢分析,寵物企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢