塑料管一般是以合成樹脂,也就是聚酯為原料、加入穩定劑、潤滑劑、增塑劑等,以“塑”的方法在制管機內經擠壓加工而成。塑料管材又有硬質、半硬質、軟質管之分,硬管一般多用于有壓力的部位,管壁較厚,管徑有的可達800mm以上,如UPVC管、HDPE管等。半硬質管材也叫可彎型硬管,如電線護套管等。軟質管中包括波紋管、發泡管等。塑料硬管包括聚乙烯塑料硬管、聚丙烯塑料硬管、聚氯乙烯塑料硬管等等。

塑料管主要分類

材質 | 產品名稱 | 主要應用領域 | |

PVC | PVC-U | PVC-U 排水管材、管件 | 建筑排水 |

PVC-U 給水管材、管件 | 建筑、市政給水 | ||

PVC-U 雙壁波紋管 | 室外排水 | ||

PVC-U 電工套管 | 建筑電線護套 | ||

PVC-C | PVC-C 給水管材、管件 | 建筑內熱水管 | |

PVC-C 電纜護套 | 高壓電纜護套 | ||

PVC-C 化工用管 | 化工用管道 | ||

軟質PVC | 軟質PVC | 醫用導管、花園管 | |

PE | HDPE LDPE MDPE | PE 建筑排水用管材、管件 | 建筑同層、虹吸排水系統 |

PE 給水管材、管件 | 城鄉供水輸送、地源熱泵中央空調系統、農業灌溉 | ||

PE 雙壁波紋管等結構壁管材 | 市政排水、排污 | ||

PE 燃氣用管材、管件 | 城市燃氣輸送 | ||

PE 護套管 | 電力、光纖護套 | ||

PE-X | PE-X | 建筑內冷熱水管、采暖 | |

PE-RT | PE-RT 管材、管件 | 建筑內地板輻射采暖 | |

PP | PP-R | PP-R 管材、管件 | 建筑內冷熱水管、采暖 |

PP-H | PPH 管材、管件 | 化工用管道 | |

MPP | 改性MPP 管材 | 高壓電纜護套 | |

PP | PP 雙壁波紋管 | 工業排水、排污 | |

PB | PB | PB 管材、管件 | 建筑內冷熱水管、建筑內采暖道 |

ABS | ABS | ABS 管道 | 建筑內熱水管、化工用管道 |

資料來源:智研咨詢整理

在國家有關政策和規劃的推動下,我國新型管材和管件的推廣及應用近年來不斷取得重大突破,一些產品和設備已實現了批量出口,而各種塑料硬管,尤其是大口徑塑料硬管的需求,隨著城市建設步伐的加快和南水北調工程的展開,也將迎來更大的發展機遇。

塑料制硬管行業相關政策

文件名稱 | 時間 | 發文機關 | 主要內容 |

《國家中長期科學和技術發展規劃綱要(2006-2020年)》 | 國務院 | 鼓勵重點研究開發重大裝備所需的關鍵基礎件和通用部件的設計、制造和批量生產的關鍵技術,開發大型及特殊零部件成形及加工技術、通用部件設計制造技術和高精度檢測儀器。 | |

《中國制造2025》 | 2015.5 | 國務院 | 到2020年,40%的核心基礎零部件、關鍵基礎材料實現自主保障,受制于人的局面逐步緩解,航天裝備、通信裝備、發電與輸變電設備、工程機械、軌道交通裝備、家用電器等產業急需的核心基礎零部件(元器件)和關鍵基礎材料的先進制造工藝得到推廣應用。到2025年,70%的核心基礎零部件、關鍵基礎材料實現自主保障,80種標志性先進工藝得到推廣應用,部分達到國際領先水平,建成較為完善的產業技術基礎服務體系,逐步形成整機牽引和基礎支撐協調互動的產業創新發展格局。 |

《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》 | 2016.3 | 十二屆全國人大四次會議 | 提出在“十三五”期間,制造業的發展要以提高制造業創新能力和基礎能力為重點,推進信息技術與制造技術深度融合,促進制造業朝高端、智能、綠色、服務方向發展,培育制造業競爭新優勢。要實施高端裝備創新發展工程,明顯提升自主設計水平和系統集成能力。實施智能制造工程,加快發展智能制造關鍵技術裝備,強化智能制造標準、工業電子設備、核心支撐軟件等基礎。 |

《關于深化制造業與互聯網融合發展的指導意見》 | 2016.5 | 國務院 | 到2018年,制造業重點行業骨干企業互聯網“雙創”平臺普及率達到80%,成為促進制造業轉型升級的新動能來源,制造業數字化、網絡化、智能化取得明顯進展;到2025年,力爭實現制造業與互聯網融合“雙創”體系基本完備,融合發展新模式廣泛普及,新型制造體系基本形成,制造業綜合競爭實力大幅提升。 |

《裝備制造業標準化和質量提升規劃》 | 2016.8 | 質檢總局、國家標準委、工業和信息化部 | 到2020 年,工業基礎、智能制造、綠色制造等標準體系基本完善,質量安全標準與國際標準加快接軌,重點領域國際標準轉化率力爭達到90%以上;到2025 年,系統配套、服務產業跨界融合的裝備制造業標準體系基本健全,裝備制造業標準和質量的國際影響力大幅提升。 |

《智能制造“十三五”發展規劃》 | 2016.12 | 工業和信息化部、財政部 | 到2020 年,有條件、有基礎的重點產業智能轉型取得明顯進展;第二步,到2025 年,重點產業初步實現智能轉型。同時,將智能制造裝備的發展作為重要任務之一,為智能制造裝備的發展指明了方向:攻克智能制造關鍵技術裝備,加強關鍵共性技術創新。 |

《關于深入推進信息化和工業化融合管理體系的指導意見》 | 2017.6 | 工業和信息化部、國務院國有資產監督管理委員、國家標準化管理委員會 | 到2020年,兩化融合管理體系標準體系初步形成,超過5萬家企業開展貫標,遴選確立200家以上貫標示范企業,培訓超過100萬人次;15萬家企業開展兩化融合自評估、自診斷、自對標,兩化融合發展數據地圖成為政府、行業、企業分業施策的重要依據;形成一批兩化融合新方法、新工具、新解決方案,兩化融合管理體系成為引領企業戰略轉型、組織變革、技術創新、生產方式和服務模式轉變的重要抓手。 |

《2018年國務院政府工作報告》 | 2018.3 | 實施“中國制造2025”,推進工業強基、智能制造、綠色制造等重大工程,先進制造業加快發展。加快制造強國建設。推動集成電路、第五代移動通信、飛機發動機、新能源汽車、新材料等產業發展,實施重大短板裝備專項工程,推進智能制造,發展工業互聯網平臺,創建“中國制造2025”示范區。 |

資料來源:公開資料整理

20世紀 90年代以來,隨著高分子合成技術的發展,塑料管產品性能得到大幅度提升,應用范圍進一步擴大,推動了塑料管產業的高速發展。作為我國塑料管行業的重要品類,2017年我國塑料制硬管產量達到1109.5萬噸。

2009-2017年我國塑料制硬管產量走勢圖

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國塑料制硬管行業市場供需預測及發展趨勢研究報告》數據顯示:2009年我國塑料制硬管行業市場規模達到了667.6億元,在行業需求不斷上漲推動下,行業市場規模不斷增長,2017年已經達到了2010.7億元,行業近幾年市場規模走勢如下圖所示:

2009-2017年我國塑料制硬管行業市場規模走勢

資料來源:智研咨詢整理

2009年我國塑料制硬管行業需求量為419.9萬噸,隨著我國城鎮化建設的持續推進,房地產以及公共基礎設施對塑料制硬管需求不斷增加,2017年行業需求量已經達到1092.77萬噸。行業近幾年需求量走勢如下圖所示:

2009-2018年我國塑料制硬管行業需求總量走勢

資料來源:智研咨詢整理

我國塑料管的應用與先進國家相比,還有很多空白領域,這就是新的市場容量空間,如塑料布軟管產品的研發。目前國內塑料管材企業生產主要集中在塑料硬管上,而涉及塑料軟管生產的企業相對較少,因此市場較為廣闊,特別是技術含量高的軟管,其競爭者少,產品的利潤率高。

中國塑料制硬管行業領軍企業

企業名稱 | 企業簡介 |

中國聯塑集團控股有限公司 | 中國聯塑集團控股有限公司是中國塑料管道及管件的生產商。2010年6月23日于香港交易所主板成功上市 (股票簡稱:中國聯塑,股份代號:02128)。中國聯塑擁有豐富的產品種類,能為市場提供品種齊全的塑料管道及管件,包括超過70個系列及7000多種產品。這些產品被廣泛應用于給水、排水、電力通信、燃氣、地暖、消防及農業等領域。 |

永高股份有限公司 | 永高股份有限公司創建于1993年,產業涉及塑料管道、光伏太陽能、家用電器開關插座智能裝備和貿易等多個領域, 于2011年12月8日在深圳證券交易所中小板成功上市,股票代碼:002641. |

浙江中財管道科技股份有限公司 | 浙江中財管道科技股份有限公司(原新昌中財塑膠有限公司,后曾更名為浙江中財新材料股份有限公司),創建于1995年,總資產15億元,專業從事塑料管道產品的設計、生產、研發并提供各類管道系統應用方案,整體規模與實力在浙江省管道行業位居第一,在國內同行業中名列三甲。 |

浙江偉星新型建材股份有限公司 | 浙江偉星新型建材股份有限公司(簡稱偉星新材或者偉星管業)是一家專業從事高質量、高附加值新型塑料管道的研發、制造和銷售的企業.其主要產品為無規共聚聚丙烯(PPR)系列管材及管件、聚乙烯(PE)系列管材及管件、高密度聚乙烯(HDPE)雙壁波紋管和聚丁烯(PB)管材管件等. |

山東東宏管業股份有限公司 | 山東東宏管業股份有限公司為上交所主板上市企業(股票簡稱:東宏股份,股票代碼:603856),是一家集智能管道系統研發、制造、服務于一體的國家級高新技術企業。公司建有三大智能化管材、管件、新材料生產基地,已形成了鋼塑復合管道系統、HDPE智能管道系統、聚烯烴材料等三大類產品,二千多種規格,市場涵蓋了工業管道、市政基礎設施管道、燃氣管道等重點領域,為客戶提供全方位的管道系統配套產品及技術解決方案。 |

資料來源:智研咨詢整理

2015年以來,以永高股份、顧地科技、偉星新材、東宏股份、滄州明珠為代表的塑料制硬管行業上市公司的資產總額如下圖所示:

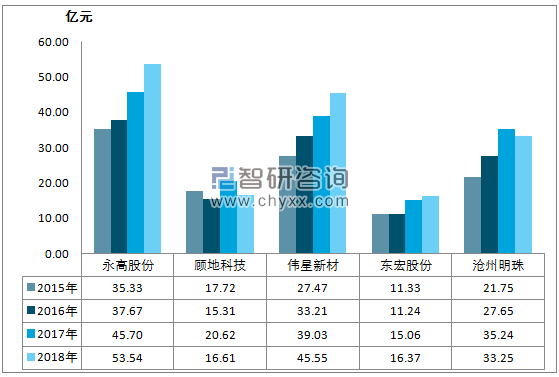

2015-2018年中國塑料制硬管上市公司資產總額走勢

資料來源:公司財報

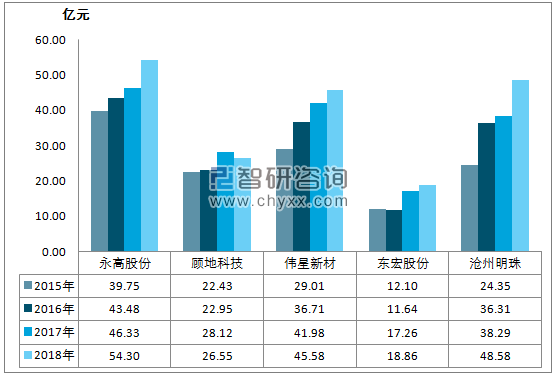

2015年以來,以永高股份、顧地科技、偉星新材、東宏股份、滄州明珠為代表的塑料制硬管行業上市公司的營業收入走勢如下圖所示,其中永高股份營業收入超過其他四家居于首位,2018年營業收入達到53.54億元,同比上升17.16%,是東宏股份的3倍多,其次為偉星新材,2018年營業收入為45.55億元,顧地科技和滄州明珠營業收入較2017年有所下降,同比減少19.44%和5.65%。

2015-2018年中國塑料制硬管上市公司營業收入走勢

資料來源:公司財報

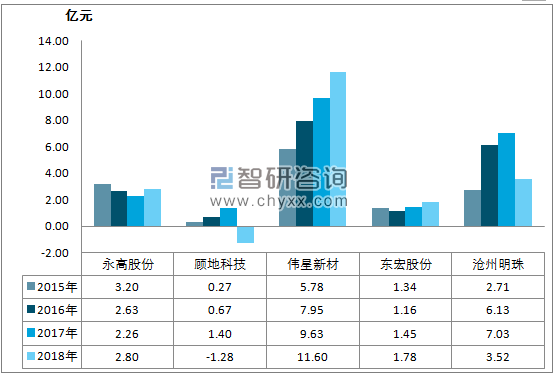

2015年以來,以永高股份、顧地科技、偉星新材、東宏股份、滄州明珠為代表的塑料制硬管行業上市公司的利潤總額走勢如下圖所示,其中偉星新材2018年利潤總額最高為11.60億元,同比增加20.46%,另外顧地科技和滄州明珠利潤總額較2017年均有所下降,顧地科技下降最快,2018年下降至-1.28億元,同比減少191.51%,滄州明珠減少最多,從2017年7.03億元減少至2018年3.52億元,減少3.51億元。

2015-2018年中國塑料制硬管上市公司利潤總額走勢

資料來源:公司財報

二、中國塑料制硬管行業面臨的困境分析

1.市場競爭激烈,低價惡性競爭

巨大的市場容量和較低的準入門檻,使塑料管材在過去幾年中,一直是國內各方投資的熱點項目。由于當時投資盲目,低端產品產能過剩,其惡性效應已開始顯現。目前硬管產品仍集中在城鄉供排水管及管件、雨水排水管及管件上,導致市場容量趨于飽和,加大了該產品領域的競爭激烈強度。為爭奪市場,一些企業采用價格驅動策略,特別是一些小企業以低劣產品進行低價傾銷,價格戰愈演愈烈,處于惡性價格競爭的局面。

2.環保壓力帶動成本上漲

2016-2017 年國內環保部共進行四輪環保督查,其中 2016 年 7-8 月督查主要覆蓋了內蒙古、黑龍江、江蘇、江西等省份,2017 年 8-9 月督查主要覆蓋了山東、新疆、青海、浙江等省份,這兩次環保督查均覆蓋到了國內 PVC 的主產區,單次涉及區域 PVC 產能約 600-1000 萬噸,占全國產能比例約為 25%-42%。環保督查過程中,企業要實現環評達標,需要增加環保設備、修建排放管道、配置凈化器等,對企業經營的成本抬升比較明顯,因為部分環保裝置花費較高。

環保督查過程中部分 PVC 生產企業紛紛停產,同時新疆、山東等地區上游企業也因石灰石或者電石原因導致當地 PVC 開工率下降,供應量降低。從價格和價差表現上看,在第一輪和第四輪環保督查過程當中,PVC 及電石價格均出現上漲,PVC 價差均出現擴張,第一輪環保督查過程中電石生產價差擴張,但在第四次環保督查中由于冶金焦等能源原料價格上漲幅度較大,因此電石生產價差有所收縮。

未來國內環保政策仍將持續,環保不達標的企業經營成本上升,將導致國內PVC 等產量出現意外損失的情況會頻繁出現。

三、國內塑料制硬管企業發展戰略分析

第一要從產品價格競爭力轉向品牌競爭力,加強應對突發事件的能力,構筑競爭堡壘。種種跡象表明,國內硬塑管生產企業已進入薄利時代,為贏得持續穩定的發展空間,企業應盡快樹立品牌形象。大型企業可通過優化生產管理能力,消化原材料漲價引起的成本上升。對于中小企業,不妨聯合起,通過集中采購原料來降低生產成本。

第二要加強國際貿易,拓展世界市場。相對于國內管材市場狀況,國內硬塑管材產品在國際市場上具有價格優勢,越來越受到重視,并有相對較高的利潤。相關企業可以根據自身情況拓展海外市場。

第三要加大新產品開發力度,開辟新的利潤點。我國硬塑料管的應用與先進國家相比,還有很多空白領域,這就是新的市場容量空間,如塑料半硬管產品的研發。

第四要提升營銷創新能力。以往國內塑料管材企業多是采用工業品的營銷推廣策略。其實,從塑料管材產品的本質特征而言,有些塑料管材特別是民用產品,不妨采取消費品的營銷推廣策略,建立名牌。就目前國內塑料硬管企業的產品銷售渠道來看,應加快網絡建設,增強市場終端的推廣力度,如與大型建材商超合作。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國塑料制硬管行業市場全景調查及投資潛力研究報告

《2026-2032年中國塑料制硬管行業市場全景調查及投資潛力研究報告》共十一章,包含中國塑料制硬管行業優勢企業運營分析,2026-2032年中國塑料制硬管行業投資機會與風險,2026-2032年中國塑料制硬管行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國塑料制硬管行業市場規模、產品均價、重點企業分析及未來前景分析:市場需求穩步增長,塑料制硬管發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國塑料制硬管進出口情況分析:塑料制硬管出口規模持續擴大[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)