網絡文學的發展歷程,可以劃分為三階段。第一階段是1995-2002年,在PC互聯網早期,網絡文學的連載模式依托BBS興起,榕樹下、龍的天空等第一批專業文學網站誕生。第二階段是2003-2012年,起點中文網橫空出世并發揚了付費閱讀模式,盛大收購起點標志著資本大規模入局,掌閱、17K等巨頭誕生,移動閱讀成為兵家必爭之地。第三階段是2013年至今,經歷復雜整合,盛大文學和騰訊文學合并,成就了今天的閱文集團;移動流量紅利耗盡后,競爭進入了“IP全產業鏈對決”的時代。

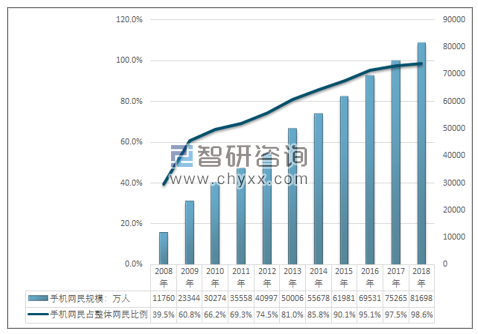

隨著移動流量紅利耗盡,2018年手機網民規模比重已達98.6%,網絡文學行業比拼在于存量市場的博弈。流量紅利耗盡已成事實,不論從手機出貨量還是手機網民規模比重角度來看,中國大陸的移動互聯網用戶基礎在短期內不會再有爆發式增長。網絡文學市場的發展重點,從爭奪“流量紅利”變成了存量用戶博弈,以及提高付費用戶滲透率及ARPU。

2018年全年新增手機網民6433萬,截至2018年12月,我國手機網民規模達8.17億;移動端網民規模的比例達到98.6%。

2008-2018年中國手機網民規模及其占網民比例情況

資料來源:CNNIC

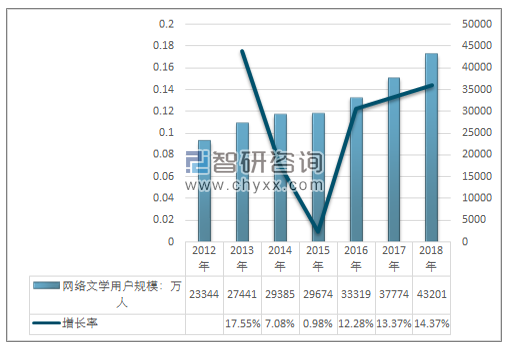

我國網絡文學用戶規模在近年來,保持高速增長,2018年網絡文學用戶規模達到43201萬人,同比增長14.37%。

2012-2018年網絡文學用戶規模及增長率

資料來源:CNNIC

相關報告:智研咨詢發布的《2019-2025年中國網絡文學商業化市場全景調查及發展前景預測報告》

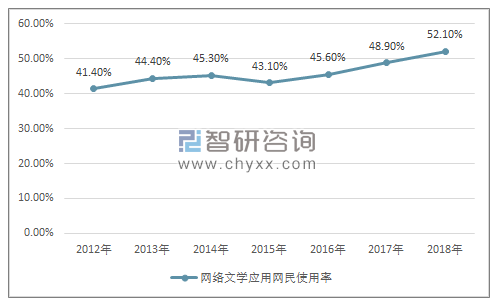

在網民使用率方面,網絡文學應用網民使用率增長趨于緩,2018年網絡文學應用的網民使用率為52.10%。

資料來源:CNNIC

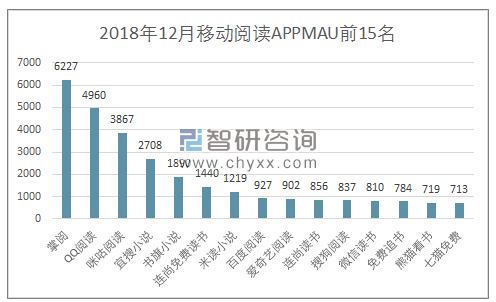

在移動閱讀市場,掌閱和QQ閱讀的MAU處于領先地位,單純依靠免費內容吸引流量的APP競爭更為激烈,增量優勢不容易保持。主打付費內容的App,以用戶付費訂閱為主要收入來源;主打免費內容的App,以廣告為主要收入來源。前者的重心在作者資源以及內容創作的持續性,后者的重心在渠道下沉和延展。事實上,主打免費內容的APP門檻較低,很容易受到新進入者的沖擊影響,而且如果渠道優勢不能保持,流量優勢終將變成曇花一現。

2018年12月移動閱讀APP月活躍用戶數量前15名

資料來源:公開資料整理

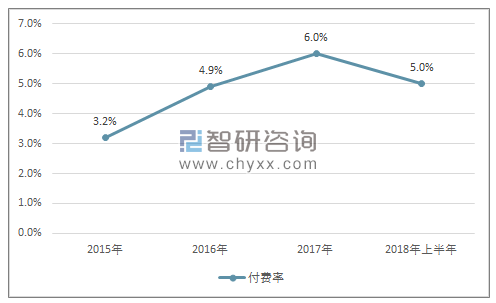

QQ閱讀隸屬于閱文集團,不論內容庫還是引流能力皆具備優勢。QQ閱讀的網絡文學內容依托于閱文旗下起點中文網、創世中文網、紅袖添香等平臺的內容創作。昔日盛大文學的內容加上騰訊的渠道,使得閱文具有渠道優勢。閱文集團渠道主要為:①自有渠道:起點中文網、創世中文網等垂直平臺、QQ閱讀;②騰訊渠道:手機QQ、QQ瀏覽器、騰訊新聞、騰訊視頻、微信讀書等,微信讀書MAU內生自然增長上升趨勢明顯;③第三方渠道:百度、搜狗、京東商城、小米多看、快貓等。閱文集團與手機品牌合作預裝也貢獻用戶增量,其中合作品牌包括Vivo、Oppo和華為等。2017年底到2018年上半年,由于騰訊渠道流量分配的調整,閱文集團整體付費率向下波動。但隨著微信讀書等渠道度過用戶培養期,付費率預計或將呈上升趨勢。

閱文集團2015年至2018上半年付費率

資料來源:企業年報

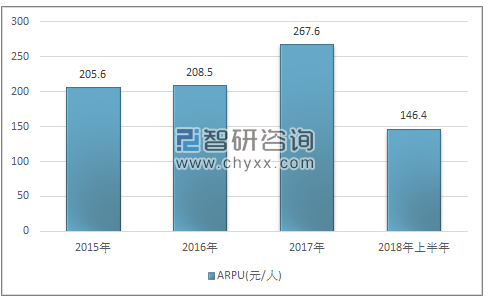

閱文集團2015年至2018上半年ARPU

資料來源:企業年報

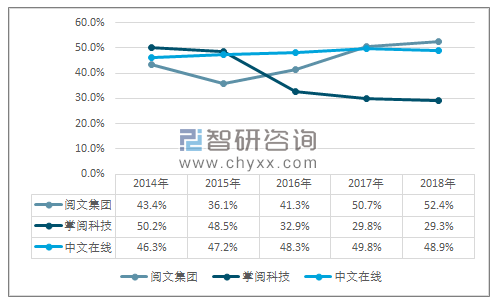

在行業毛利率方面,掌閱科技相對毛利率最低。掌閱在渠道延展上倚重手機預裝等推廣方式流量優勢較為穩固,但因讓利手機廠商等渠道方,毛利率短期內預計不會大幅提升。掌閱科技在渠道方面與硬件終端廠商、手機應用商店、手機軟件推廣服務商合作,通過預裝、展示廣告位等方式推廣掌閱APP,公司與渠道推廣服務供應商進行分成,此類采購支出計入營業成本。掌閱科技的渠道成本占營業成本比重在2017年達53.6%,2015年至2017年渠道成本一直上升,毛利率低于同行公司閱文、中文在線。

2014-2017年主要上市企業毛利率情況

資料來源:企業年報

網絡文學行業在移動流量紅利消散背景下,倚重內容資源優勢的付費用戶拓展是發展關鍵。2018年手機網民規模比重已達98.6%,流量紅利消散已成事實,諸家比拼在于存量市場的博弈,已有的移動互聯網用戶基礎在短期內預計不會爆發式增長。

網絡文學行業付費邏輯倚重內容供給的持續性,腰部作者扮演關鍵角色。雖然近年網絡文學作者的收入和保障體系日趨完善,但是任重而道遠。網絡文學作者的職業化和專業化程度仍處于較低水平,大多數作者是兼職從事網絡文學創作,平臺吸引新生作者的能力對于平臺持續供應付費內容的重要性就不言而喻了。并且,作者資源的占據也是網絡文學行業的進入壁壘之一。其中,平臺脫穎而出在于腰部作者的培養留存,因頭部作者資源缺乏持續性和經濟性,平臺長期發展非僅僅依靠頭部作者的搶奪。

閱文集團,從內容資源體量、作者培養機制完善性、內容分發渠道以及管理層經驗能力上皆具優勢。從2003年起點中文網VIP收費模式的成功落地,競爭者競相模仿,到伴隨行業發展的用戶基數累積和作者圈知名度,閱文集團旗下垂直網站在新生用戶和新生作者吸引層面優勢不言而喻。預計,閱文集團憑借較強的運營能力和中腰部作者資源的壁壘優勢,在網絡文學行業中龍頭位置較為穩固。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國網絡文學行業市場現狀分析及未來前景規劃報告

《2026-2032年中國網絡文學行業市場現狀分析及未來前景規劃報告》共一章,包含中國網絡文學產業國際競爭力分析,2026-2032年中國網絡文學行業發展趨勢展望分析,2026-2032年中國網絡文學行業投資風險分析及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國網絡文學行業發展環境、市場規模及網文作者數量情況分析:隨著人們生活水平的提高,我國網絡文學市場規模逐年上漲 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國網絡文學行業發展環境(PEST)分析:市場尚未飽和,網文IP改編大有可為 [圖]](http://img.chyxx.com/images/2022/0308/21e8bb55be5ca6190160d3d9cde744037f2ec364.jpg?x-oss-process=style/w320)