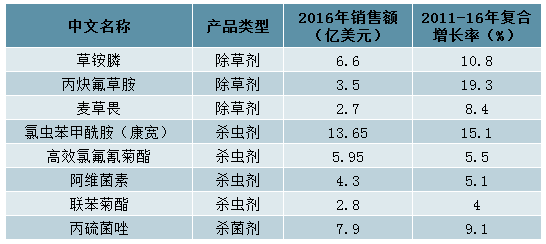

2017年全球的農藥市場穩(wěn)定在615億美金左右,我們預計未來全球農藥終端需求量仍將保持較穩(wěn)定的水平,同時國際農藥行業(yè)不斷整合,已形成寡頭壟斷格局,為我國的原藥企業(yè)和制劑企業(yè)創(chuàng)造了穩(wěn)定的發(fā)展環(huán)境。全球范圍內綠色環(huán)保理念逐步推廣,一些高毒農藥被禁用;同時以草甘膦為代表的大宗農藥抗性問題日益嚴重,全球農藥市場結構正發(fā)生顯著變化。近幾年,草銨膦、麥草畏、聯(lián)苯菊酯等農藥市場品種均出現(xiàn)快速增長,相關企業(yè)擁有巨大的發(fā)展空間。

2011-2016市場增長迅速的農藥品種

數(shù)據(jù)來源:公開資料整理

國內環(huán)保督查對農藥行業(yè)高壓不減,從農藥中間體到原藥制劑,整條農藥產(chǎn)業(yè)鏈均受到顯著影響。

1、環(huán)保制約,造成供給端難以大幅擴張

政策上的總量制約與環(huán)保壓力將壓制農藥供給端的增長。“原則上不再新增農藥生產(chǎn)企業(yè)備案”,《到2020年農藥使用量零增長行動方案》,《農藥工業(yè)“十三五”發(fā)展規(guī)劃》,《農藥管理條例》,《關于加強管理促進農藥產(chǎn)業(yè)健康發(fā)展的意見》等一系列產(chǎn)業(yè)政策是連貫性的,意圖還是引導農藥行業(yè)的發(fā)展,對培養(yǎng)農藥企業(yè)體量,提升農藥企業(yè)集中度等方面做了明確規(guī)劃,同時對農藥用量零增長做出了具體規(guī)定。

“化工入園”以及化工園區(qū)環(huán)境總量制約

農業(yè)部發(fā)布《關于加強管理促進農藥產(chǎn)業(yè)健康發(fā)展的意見》,也明確提出優(yōu)化產(chǎn)業(yè)布局:到2020年,進入化工園區(qū)或工業(yè)園區(qū)的化學農藥原藥生產(chǎn)企業(yè)達到60%以上;到2025年,進入化工園區(qū)或工業(yè)園區(qū)的化學農藥原藥生產(chǎn)企業(yè)達到80%以上。新設農藥企業(yè)須在省級以上化工園區(qū)建廠;農藥企業(yè)遷址或新增原藥生產(chǎn)范圍的,須進入市級(地市級)以上的化工園區(qū)或工業(yè)園區(qū)。

目前各地對不在化工園區(qū)的企業(yè),采取鼓勵兼并、聯(lián)營合資等方式進入化工園區(qū),部分企業(yè)綜合考慮投入與未來的競爭格局,自行關停。部分企業(yè)進入園區(qū),繼續(xù)生產(chǎn)。但由于產(chǎn)能搬遷周期,環(huán)評時間較長,短時間內產(chǎn)能難以有效釋放,短期供給難以明顯增加。

環(huán)保壓力將一直存在

農藥企業(yè)的生產(chǎn)有特殊性,噸位小、間歇生產(chǎn)、品種多,農藥在生產(chǎn)過程中,其廢水和廢氣的排污系數(shù)均位居化工產(chǎn)品前列,處理難度較其他化工企業(yè)難度更大、投入高。近年來,“大氣十條”、“水十條”、“土十條”相繼頒布,偷排入刑,巨額罰款在一定程度震懾不法企業(yè),同時提高排放指標,嚴格執(zhí)法。趨嚴的環(huán)保政策及全覆蓋的環(huán)保督察將顯著提高農藥企業(yè)違法成本,要求企業(yè)加大環(huán)保投入,發(fā)展循環(huán)經(jīng)濟,鼓勵清潔生產(chǎn),嚴格控制有毒有害溶劑、助劑的使用,提高原輔料回收利用率,減少“三廢”排放。

目前農藥行業(yè)格局已悄然發(fā)生變化,核心壁壘已變?yōu)榄h(huán)保。國內越來越趨向于建立全國統(tǒng)一的環(huán)保政策體系,杜絕少數(shù)企業(yè)利用環(huán)保成本的地區(qū)差異來博取超額利潤、劣幣驅逐良幣的怪相。過去建立在國內廉價環(huán)保成本,以破壞國內環(huán)境為代價的低價競爭的商業(yè)模式已經(jīng)行不通了,國內農藥產(chǎn)業(yè)環(huán)保做到高標準化成為必然,環(huán)保對供給的影響從之前的短期因素逐漸演變成長期趨勢,供給持續(xù)受環(huán)保壓制。

農化行業(yè)環(huán)保邊際改善

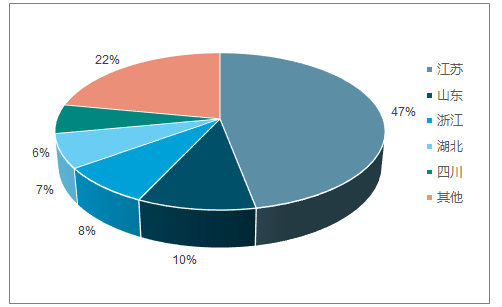

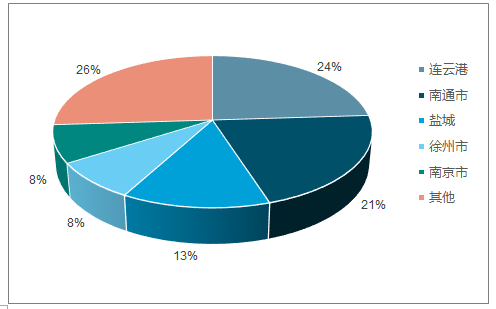

2017年全國約250萬噸的化學原藥總產(chǎn)量中大約有120萬噸原藥產(chǎn)自江蘇,是國內產(chǎn)量最大的省份,占全國產(chǎn)量的47%。而江蘇農藥生產(chǎn)主要集中在南通、鹽城、連云港等地,統(tǒng)計農藥排污許可證的情況,鹽城和連云港兩地占到江蘇省化學農藥企業(yè)數(shù)量的35%。2018年4月以來,鹽城、連云港兩地環(huán)保風暴,園區(qū)停產(chǎn),對國內的農藥供給端帶來較大影響。隨著江蘇省環(huán)保廳出臺的《關于依法做好限制生產(chǎn)、停產(chǎn)整治企業(yè)復產(chǎn)工作的通知》,鹽城濱海部分企業(yè)在2018年6月逐步復產(chǎn),鹽城響水部企業(yè)在8月逐步復產(chǎn),連云港灌南部分企業(yè)在2018年10月逐步復產(chǎn),鹽城和連云港園區(qū)部分企業(yè)仍存在永久性關停的可能,但部分停產(chǎn)的農藥企業(yè)大概率會在2019年陸續(xù)復產(chǎn)。

2017年國內化學農藥原藥各省市產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

2017年江蘇省各市化學農藥企業(yè)數(shù)量占比

數(shù)據(jù)來源:公開資料整理

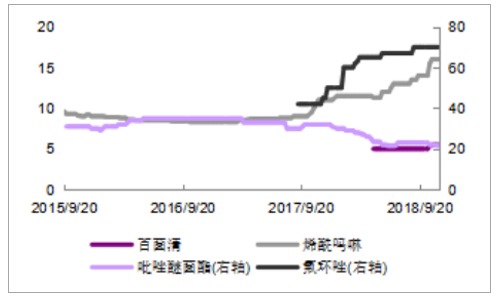

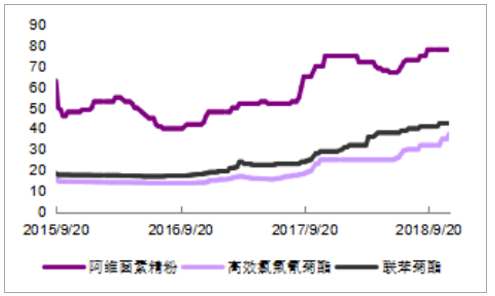

國內農藥價格在2018年1-3月在高位震蕩甚至略有下調。2018年4月以來,鹽城、連云港兩地環(huán)保風暴,園區(qū)停產(chǎn),原藥價格出現(xiàn)上漲,除草劑草銨膦、烯草酮、草甘膦和莠去津,殺菌劑烯酰嗎啉和氟環(huán)唑,殺蟲劑阿維菌素精粉、氯氟氰菊酯、聯(lián)苯菊酯、吡蟲啉和毒死蜱等品種自2017年至今均走勢較強。僅有吡唑嘧菌酯等部分品種新建產(chǎn)能連續(xù)投產(chǎn)帶來價格下跌。目前國內農藥價格處于高位震蕩。

部分除草劑價格走勢(單位:萬元/噸)

數(shù)據(jù)來源:公開資料整理

部分殺菌劑價格走勢(單位:萬元/噸)

數(shù)據(jù)來源:公開資料整理

部分殺蟲劑價格走勢(一)(單位:萬元/噸)

數(shù)據(jù)來源:公開資料整理

部分殺蟲劑價格走勢(二)(單位:萬元/噸)

數(shù)據(jù)來源:公開資料整理

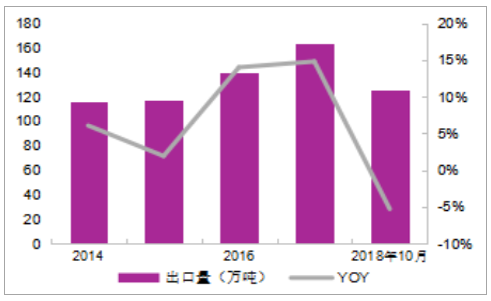

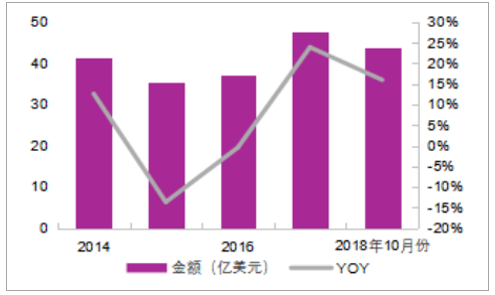

出口方面,2018年1-10月我國農藥出口125萬噸,較去年同期下降5.30%;出口金額為43.81億美元,同比增長15.99%。主要與原藥價格持續(xù)上漲相關,量上出現(xiàn)下滑可能有兩方面原因,一方面是蘇北園區(qū)停產(chǎn)影響原藥供給,從而影響出口量,另一方面是原藥價格上漲抑制國外農藥需求量,從而出現(xiàn)價漲量跌的狀態(tài)。

國內農藥出口量(萬噸)與同比增速

數(shù)據(jù)來源:公開資料整理

國內農藥出口金額(億美元)與同比增速

數(shù)據(jù)來源:公開資料整理

出口單價數(shù)據(jù)表明,中國農藥出口平均單價自2016年到達谷底后呈現(xiàn)上升趨勢,2018年1-10月出口平均單價較2017年出口平均單價增長22.09%。

2008年至2018年1-10月農藥出口平均單價和同比增速

數(shù)據(jù)來源:公開資料整理

預計在2019年,供給端受到環(huán)保高壓抑制的行業(yè)趨勢仍將存在,但蘇北部分企業(yè)復產(chǎn)無疑將增加農藥行業(yè)供給,預計2019年農藥原藥價格將有所回調,但環(huán)保硬約束仍存在,供給端難以大幅擴張,價格跌幅或將有限。

2、集中、環(huán)保、全產(chǎn)業(yè)鏈和創(chuàng)新是農藥行業(yè)未來幾年的趨勢

站在2018年末的時點,我們去回顧過去一年的環(huán)保對農藥行業(yè)供需的影響,原藥價格維持高位,上市公司收入和利潤均出現(xiàn)增長,對應2018年全年的估值普遍較低。我們預計2019年農藥原藥價格將有所回調,但價格跌幅或將有限。

2019年,農藥行業(yè)相關上市公司收入和利潤仍處于較好狀況,對應動態(tài)估值仍較低。

行業(yè)集中趨勢

行業(yè)集中將是農化行業(yè)未來3-5年的主旋律,“化工入園”和環(huán)保成為近年農化行業(yè)集中格局的最重要推手,未來幾年仍將持續(xù)推進行業(yè)集中進程。此輪集中過程賦予了一些農藥企業(yè)成長的機會,能否在集中格局中受益將影響企業(yè)的未來發(fā)展?jié)摿Α?/p>

環(huán)保是企業(yè)的核心壁壘

目前企業(yè)的核心壁壘已變?yōu)榄h(huán)保,此輪國內農藥價格上漲隱含了國內農藥行業(yè)環(huán)保成本的升高以及環(huán)保達標農藥企業(yè)的稀缺性。我們建議重點關注環(huán)保規(guī)范運行的企業(yè),環(huán)保規(guī)范的企業(yè)減少出現(xiàn)突發(fā)黑天鵝的可能性,可享受環(huán)保稀缺資源帶來的溢價。

全產(chǎn)業(yè)鏈和規(guī)模效應是企業(yè)競爭力的重要源泉

從產(chǎn)業(yè)鏈的角度出發(fā),產(chǎn)業(yè)鏈向上延伸,可以確保公司中間體的供應,同時可以坐享全產(chǎn)業(yè)鏈利潤,進一步降低成本,帶來競爭優(yōu)勢。同樣也帶來了產(chǎn)業(yè)鏈過長,管理成本過高等問題。但從目前的環(huán)保推行情況來看,國內農藥產(chǎn)業(yè)的發(fā)展有望改變粗放式增長和產(chǎn)能擴張的速度比拼,改變一擁而上搶登、搶產(chǎn)火熱品種,往深耕細作的方向努力。

創(chuàng)新是引領發(fā)展的第一動力

未來5-10年仍然是國內原藥企業(yè)難得發(fā)展機遇期,國內企業(yè)仍然需要抓住機遇期,積極做強做大。研發(fā)與創(chuàng)新是做強做大的重要基礎。一方面關注在研發(fā)方面投入大的農化企業(yè),另一方面關注在創(chuàng)制農藥方面做出嘗試和突破的企業(yè)。

相關報告:智研咨詢網(wǎng)發(fā)布的《2019-2025年中國農藥行業(yè)市場行情動態(tài)及投資戰(zhàn)略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業(yè)市場全景調研及前景戰(zhàn)略研判報告

《2026-2032年中國農藥行業(yè)市場全景調研及前景戰(zhàn)略研判報告 》共十章,包含農藥行業(yè)細分產(chǎn)品市場現(xiàn)狀及前景分析,中國農藥產(chǎn)業(yè)鏈代表性企業(yè)案例研究,中國農藥行業(yè)市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢