1、2018年化工產業分析

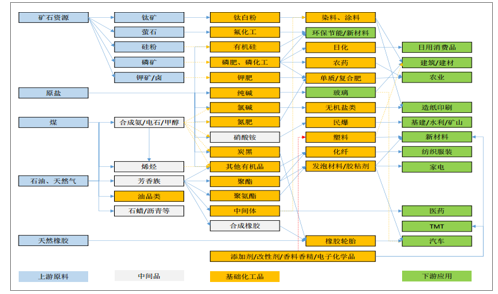

化工是人類社會發展進步不可或缺的重要產業,涉及到人類生活方方面面,需求應用基本可以用衣、食、住、行所概括,化工產品按大類可劃分為大宗化工產品和精細化工產品。

化工產業鏈示意圖

數據來源:公開資料整理

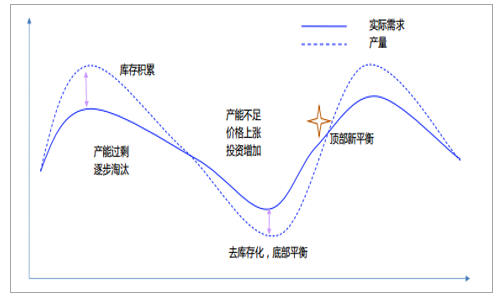

化工是典型的周期性行業,化工品價格對供給和需求彈性較大,產能增減、下游需求變化通常會帶來價格大幅波動,從而導致盈利擴大或者縮窄。化工行業周期性有自身的運行規律:需求轉差——產能過剩,逐漸淘汰——底部新的平衡——需求轉旺——產能不足,價格上漲——新增投資——頂部新的平衡。

化工周期階段示意(縱軸供需量,橫軸表時間,周期長短在于投資周期)

數據來源:公開資料整理

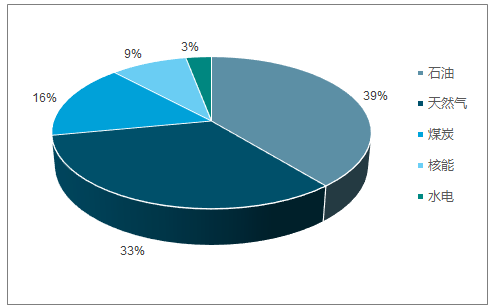

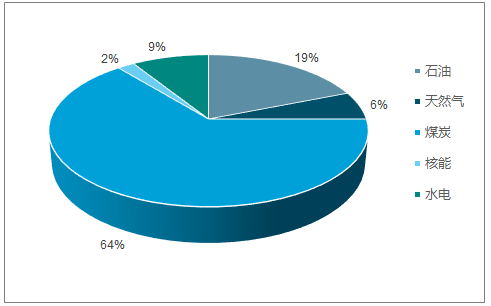

化工產品原材料主要來源是原油、天然氣、煤,化工品價格波動都要受到原油、煤、天然氣價格變化的影響。國內“多煤少油”的能源結構決定了中國化工行業特殊的煤化工屬性,分析煤油價格比就成為分析國內化工品比較優勢的重要依據,從而更好地把握相關子行業介入時機。

2017年美國能源消費結構

數據來源:公開資料整理

2017年中國能源消費結構

數據來源:公開資料整理

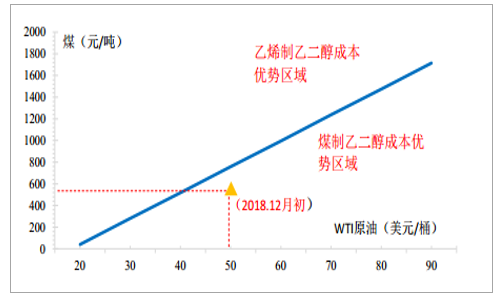

中國化工行業的比較優勢在于煤相對于石油天然氣的價格優勢,因此在油價向上趨勢確立的時候,化工行業的盈利能力將會有比較大的改善。以煤制乙二醇為例,在原料煤540元/噸水平和油價40美元/桶水平下,煤制乙二醇與乙烯制乙二醇經濟性一致。若油價40美元/桶上方,在煤價不變條件下,煤制乙二醇具備成本優勢。

煤制乙二醇與乙烯制乙二醇經濟性比較

數據來源:公開資料整理

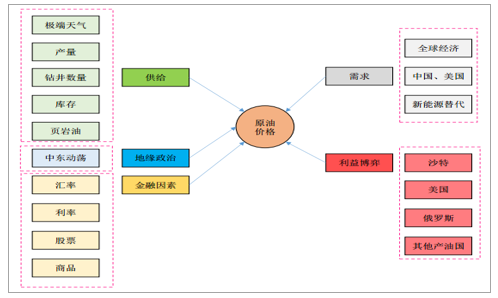

油價是決定化工景氣度的重要因素之一,油價影響因素眾多,從供需角度分析,有中長期維度的OPEC限產、經濟預期等,短期的管道故障、庫存、鉆井數變化等,同時地緣政治以及利益集團訴求也是重要考量依據。

原油價格影響因素

數據來源:公開資料整理

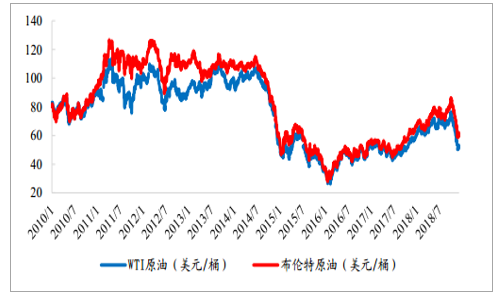

國際原油價格走勢

數據來源:公開資料整理

規模化、一體化是化工行業發展趨勢,由于大宗化工產品同質化程度較高,規模化、一體化能夠降低整體成本,減少原料采購風險,行業集中度穩步提升,在這過程當中要求龍頭不斷進行資金投入,通過布局原料、優化工藝和發揮規模效應等形成成本優勢,隨著集中度達到一定程度,進入門檻大大抬高,供給端周期屬性會逐步減弱。同時,隨著人均GDP不斷提高,國家進入后工業化時代,下游需求趨于平穩,需求端周期屬性也在減弱。

2、2019年化工產業:需求疲軟,化工周期下行壓力大

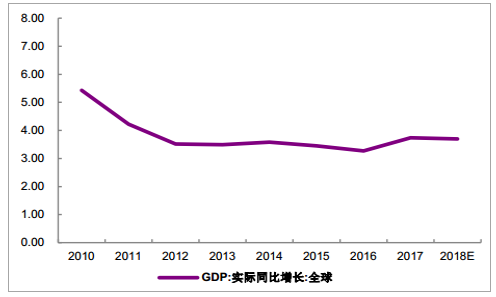

2008年金融危機以后,貨幣寬松成為各國政府應對經濟衰退的首要選擇。然而由于實體經濟的復蘇力度有限,貨幣政策的放松反而導致發達經濟體各部門的資產負債表擴張過快,并且單位債務增長對應的名義GDP增長明顯下降,這意味著債務增長能夠帶來的經濟刺激作用已經在明顯下降。貨幣緊縮只是時間問題,在這樣的情況下美國貨幣政策率先進入緊縮跑道,為了對沖緊縮的影響,需要更積極的財政擴張政策,這也是特朗普政府稅改政策推出的一個因素。進入2018年,全球經濟增長較2017年明顯放緩,預期2018年全球GDP實際增長3.7%,低于其4月份報告中的3.9%,但發達國家經濟增速相較于新興市場仍有所加速,雖然如此,發達國家經濟增速實際出現分化,美國經濟一枝獨秀,這很大程度上得益于美國稅改帶來的經濟增速的強勁。

減稅是2018年美國經濟的重要支撐,但稅改對美國GDP的拉動作用在減弱,并且隨著特朗普所在的共和黨在中期選舉中失去眾議院,未來兩年內要推行“減稅2.0”恐怕也將困難重重,因此稅改的支撐作用可能已接近尾聲,全球經濟復蘇或許已經見頂。

全球經濟增速見頂(%)

數據來源:公開資料整理

國內經濟下行壓力大(%)

數據來源:公開資料整理

國內經濟在經歷多年的高增速后,人口紅利在消退,經濟轉型迫在眉睫,2018年外部環境又動蕩多變,中美貿易摩擦讓本已處于下行周期的中國經濟雪上加霜,2018年中國GDP前三季度同比增速從6.8%、6.7%、6.5%,逐季下滑,預計2018年Q4增速進一步放緩,2019年也難言樂觀,預計GDP增速將繼續下行。

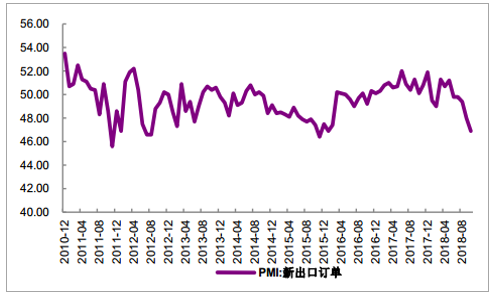

中美貿易摩擦陰云籠罩,雖然G20會議中美領導人會面后短期緩和,但從長期來看,要警惕政策的反復,貿易摩擦長期存在將會是大家不得不接受的事實。在前期中美互征關稅后,2018年9、10月份有搶出口的現象,但從11月份的進出口數據來看,搶出口已經消退,而從PMI新出口訂單分項指數來看,未來出口形勢較為嚴峻。

貿易摩擦陰云下,PMI新出口訂單分項連續下滑

數據來源:公開資料整理

土地成交減速(單位:%)

數據來源:公開資料整理

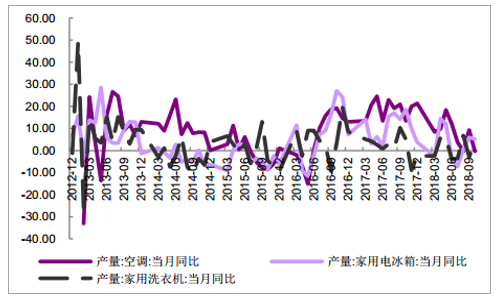

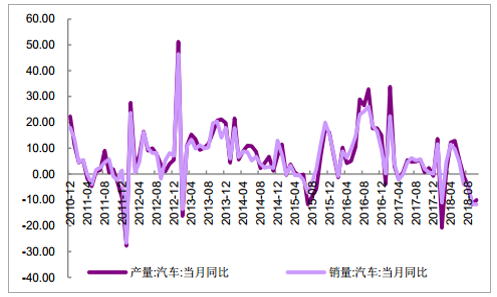

除了出口面臨嚴峻形勢外,國內化工下游行業在經濟下行壓力下本身就比較疲軟。土地成交面積增速負增長,白電產量增速降多升少,更有甚者汽車產銷量同比增速自2018年7月份以來雙雙進入負增長。下游行業的疲軟疊加出口的嚴峻,化工產品的需求可謂內憂外患。

白電產量增速降多升少(%)

數據來源:公開資料整理

汽車產銷量雙雙負增長(%)

數據來源:公開資料整理

在經濟增速下行、下游需求不旺的情況下,化工周期下行趨勢顯現。我們選取了甲醇、己內酰胺、燒堿、純堿、TDI、MDI、鈦白粉、PVC、PE、PP、PC、有機硅DMC等12種主要化工品的價格,以2015年1月1日價格為基準制定了價格指數,可以看出在過去的1-2年間,化工品經歷了兩輪上漲,目前下行趨勢明顯。

12種主要化工品價格指數

數據來源:公開資料整理

化工行業固定資產投資同比增速目前雖然有向上的趨勢,但整體仍處于底部區間。

化工行業固定資產投資同比增速底部向上(%)

數據來源:公開資料整理

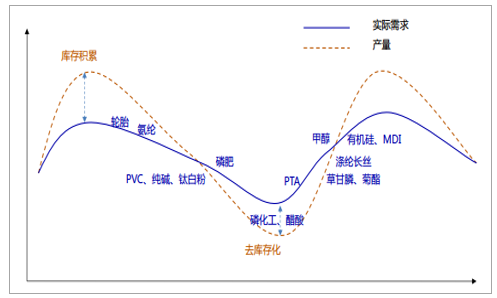

化工子行業眾多,各行業周期不盡相同,MDI、有機硅、甲醇等大部分周期品從景氣高位開始回落,農藥、醋酸等產品仍處于景氣高峰,磷礦、磷肥、PTA處于景氣回升階段,氨綸、輪胎等仍處于行業整合期。考慮到經濟壓力大,部分行業進入擴張周期,化工品價格短期承壓,而競爭格局仍然較好的農藥、醋酸化工品將維持高景氣。

各化工子行業所處周期位臵示意圖

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國化工行業深度調研及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢