全球乙烯總產能約1.76億噸,需求量1.64億噸,供需基本持平。2018-2020年,全球乙烯仍處于新一輪乙烯產能釋放時期,周期向下,最先沖擊的是MTO和高成本石腦油裂解裝置;但2022年后,開工率有望有所恢復。頁巖氣發展帶動乙烯原料輕質化,2018年全球新增乙烯產能約650萬噸,主要來源于美國三套大型乙烷裂解裝置。

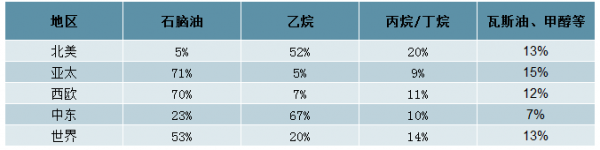

乙烷裂解和其他輕烴裂解是全球乙烯的主要生產路徑,全球大約34%的乙烯來自輕烴裂解,其中北美地區超過70%,中東地區接近80%。亞太地區最低,只有14%來自輕烴裂解。這和亞太地區并非乙烷的主產地有關。

2017年主要地區乙烯原料構成

數據來源:公開資料整理

2017年我國乙烯產量1822萬噸,表觀消費量2037萬噸,但乙烯當量消費量約4350萬噸,缺口超過2000萬噸。2018年1-10月產量1680萬噸,增速約1.4%。“十三五”期間是乙烯產能建設并投產的高峰期,以石腦油為主要原料的數個百萬噸級乙烯裝置將集中投產。預計在2020年我國乙烯產能將達到3516萬噸,中石化、中石油和民營企業“三足鼎立”。

未來部分國內新增乙烯產能——蒸汽裂解(萬噸)

數據來源:公開資料整理

未來部分國內新增乙烯產能——甲醇制烯烴(萬噸)

數據來源:公開資料整理

未來部分國內新增乙烯產能——輕烴裂解(萬噸)

數據來源:公開資料整理

中東是我國乙二醇進口的第一大地區,分析中東乙二醇成本顯得尤為重要。中東乙二醇主要通過乙烯法制得,但其乙烯多來自乙烷、丙烷裂解,因為其乙烷、丙烷價格低廉,制得的乙烯具有明顯的成本優勢。中東的乙烷主要來自油田伴生氣,成本低廉,且政府控價,使得中東乙烷裂解制乙烯成本全球最低。中東乙二醇最大的生產國是沙特,也是我國最大的進口國;因此我們重點分析沙特乙二醇成本。沙特乙二醇主要來自乙烷、丙烷、石腦油和丁烷,從工藝上看主要是混合烷烴脫氫和石腦油裂解,其中乙烷占比62%,是最主要的乙烯原料。

2015年底前,沙特國內乙烷價格只有0.75美元/百萬英熱單位,2015年底,為緩解財政壓力,將乙烷價格提升至1.75美元/百萬英熱單位,相當于86美元/噸,雖然沙特提高了乙烷的價格但還是低于美國和中東其他國家的乙烷價格。按照沙特的乙烷價格86美元/噸測算,乙烯的完全成本約108.5美元/噸,遠低于乙烯的市場價格,按此測算沙特的乙二醇完全成本在2000元/噸左右,無疑是全球成本最低的,在考慮運費(約50美元/噸)和關稅(稅率5.5%),合計700元/噸左右,測算沙特乙二醇運至我國的成本約2700元/噸。雖然沙特乙烷裂解制乙烯再制乙二醇成本優勢明顯,但其產能擴張受限,沙特原油產量增長空間不大,因此油田伴生氣產量穩定,新增很少,產能基本穩定;未來沙特擴產的主要是石腦油裂解制乙烯,到2024年,沙特乙烷制乙烯產能占比將下降至57%,石腦油制乙烯占比將增加至17%。

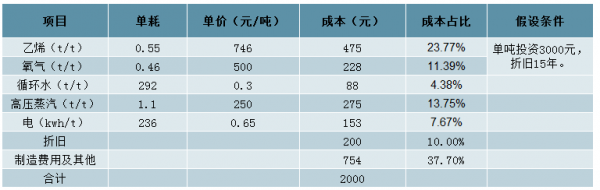

沙特乙二醇成本測算

數據來源:公開資料整理

跟PDH項目類似,乙烷裂解制乙烯項目的投資邏輯也是利用了北美富余的乙烷資源,充分利用廉價乙烷的成本優勢,快速切入大石化領域。乙烯的三種制備路徑中,作為輕烴裂解的乙烷裂解制乙烯路徑成本占優,甚至優于石腦油裂解。而且油價越高,乙烷裂解路徑的成本優勢越顯著。

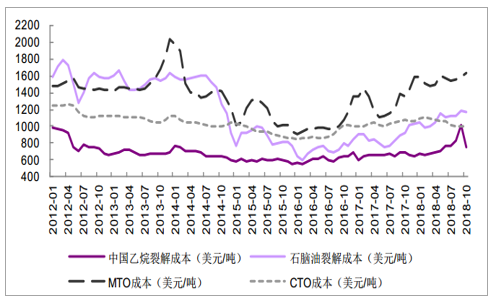

乙烷裂解制乙烯的成本始終在成本曲線的左端

數據來源:公開資料整理

乙烯各條路線成本變化

數據來源:公開資料整理

目前我國從美國進口的乙二醇較少,但全球(除中國外)乙二醇增產的主力在美國,因此分析美國乙二醇的成本具有非常重要的意義。美國乙二醇的乙烯73%來自乙烷裂解,未來新增的產能也主要是乙烷裂解制乙烯再制乙二醇。美國的乙烷價格高于沙特的乙烷價格,截止目前,2018年美國乙烷均價約0.28美元/加侖,約209.6美元/噸,乙烷裂解制乙烯的完全成本約231美元/噸,按此測算,美國乙烷裂解制乙烯一體化裝置乙二醇的成本約2470元/噸,如果再加上到我國的運費(按80美元/噸測算)、關稅(稅率之前為5.5%,若加征25%則為30.5%),合計905元左右(不加征25%的關稅),加征25%的關稅則為2130元/噸左右,測算出口到我國的美國產乙二醇(乙烷裂解制乙烯一體化裝置)成本約3375元/噸,如加征25%的關稅,則為4600元/噸。

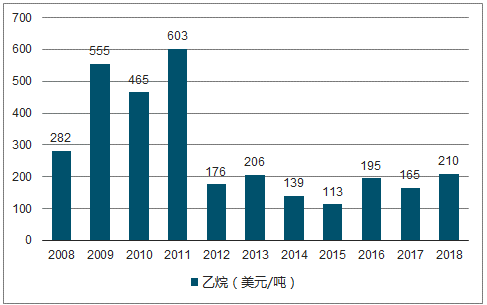

近幾年美國乙烷價格走勢

數據來源:公開資料整理

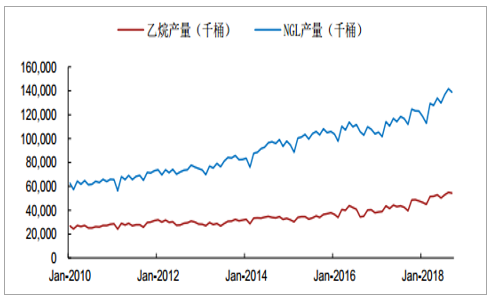

近幾年美國乙烷產量快速增長,2017年美國乙烷產量5.21億桶(約4506萬噸),同比增長11.74%,2018年1-9月份美國乙烷產量4.60億桶,同比增長22.5%,隨著美國乙烷用途的增多,預計未來美國乙烷產量將繼續增長,按照美國NGL中乙烷潛在含量達到64%,目前分離的占比在39%左右,未來還有較大潛力,可以預計未來美國乙烷產量還將繼續增長,全球乙烷裂解乙烯產能將繼續增長,相應的乙二醇產能也將繼續增長。

美國乙烷產量(千桶)

數據來源:公開資料整理

具體到從美國進口乙烷在中國沿海做乙烷裂解制乙烯項目,假設MB乙烷250美元/噸,國內聚乙烯10000元/噸,單噸乙烯凈利約2000元。即一套125萬噸的乙烷裂解裝置,即使全部生產初級聚乙烯,我們估算的凈利潤也有25億。

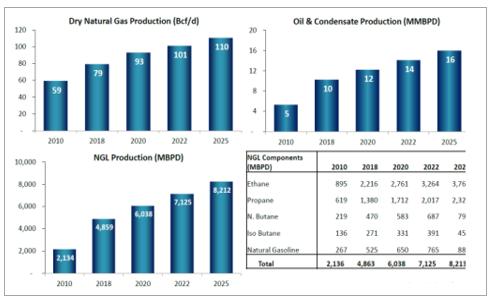

美國的乙烷平衡:資源充足,短期面臨分離、管輸和出口瓶頸:據2018年7月預測:2018-2020、2020-2022、2022-2025,美國乙烷的潛在增量分別為545千桶/天、503千桶/天和505千桶/天。而2018年、2019年和2020年以后美國本土乙烷裂解制乙烯項目對乙烷的新增需求分別是340千桶/天、275千桶/天和295千桶/天。到2018-2020年,美國新增的乙烷產量除了滿足國內裝置需求外,仍有余量可以出口。2021年以后,美國新增的乙烷產量將主要面向出口市場。

美國乙烷供應充足

數據來源:公開資料整理

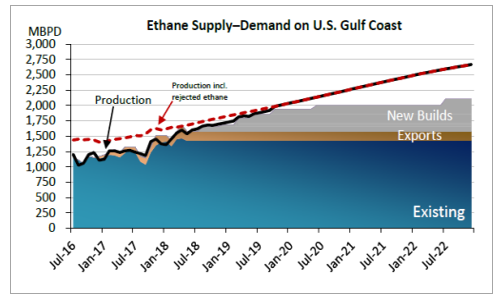

到2020年仍有富余乙烷可供出口

數據來源:公開資料整理

乙烷價格超過200美元/噸,Permian地區的管道商已經有足夠動力來新建分離和管輸設施,2019年中管輸瓶頸有望得到階段性解決。乙烷供給充足,價格低廉,美國乙烷價格將在200-350美元/噸之間波動。

相關報告:智研咨詢網發布的《2019-2025年中國乙烯行業市場深度評估及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告

《2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告》共八章,包含中國乙烯產業鏈結構及全產業鏈布局狀況研究,中國乙烯行業重點企業布局案例研究,中國乙烯行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢