水泥行業發展情況分析

1、水泥行業產銷現狀分析

近10年來,在“走出去”發展對外投資方面,中國建材集團公司對外投資已經超過200億元人民幣,水泥行業以海螺水泥集團公司為首,在外投資15億美元(折合人民幣100億元),建成后產能約4000多萬噸,紅獅水泥、華新水泥,金隅冀東水泥、河南同力水泥、葛洲壩水泥、中聯水泥、上峰共8家企業在外投資36.5億美元(折合人民幣255億元)。還有新中源陶瓷和建華管樁等一批企業分別開始走向國外投資發展建材產業。到目前為止,對外直接投資達80億美元(折合人民幣550億元)。有22家建材企業已在國外興辦實體,并形成經營收入。

在工程總承包方面,中國建材集團旗下的水泥工程建設總承包在全球經濟錯綜復雜的變化面前始終占住了全球水泥行業70%的建設市場,平板玻璃工程建設項目始終占住了全球90%的市場份額,隨之,磚瓦行業的雙鴨山公司在海外總承包了30多條生產線,他們為中國在國際上贏得市場,也為行業后續“走出去”奠定了良好的基礎。

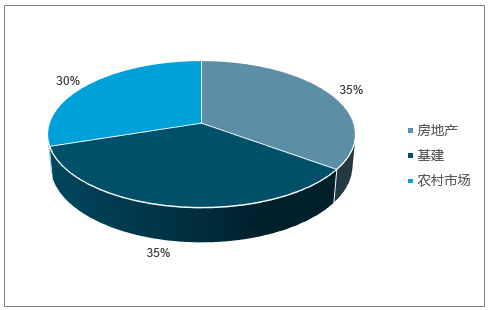

根據行業經驗,全國水泥需求端大致包括房地產、基建和農村市場三部分,分別占比約 35%、35%和 30%。農村水泥市場需求缺乏數據支持,難以深入研究,但考慮到農村市場一般比較穩定,在對水泥需求端分析的時候往往只把握房地產投資和基建投資兩個方面,因此也往往將房地產投資和基建投資作為水泥需求的預測指標。

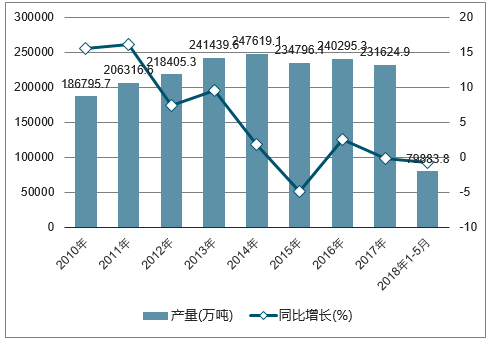

由于水泥難以長期儲存,從歷年數據來看,水泥銷量和產量大致相近,水泥產銷率一直穩定在 99%附近,因此可以認為水泥產量基本反映了水泥市場需求狀況,即可以將水泥產量作為衡量水泥需求的指標。水泥下游需求情況

全國水泥歷年產銷量數據

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國水泥制品行業市場調查及發展趨勢研究報告》

2018年1-5月,中國水泥產量累計達79883.8萬噸,同比下降0.8%;2017年中國水泥產量累計達231624.9萬噸,同比下降0.2%。

2010-2018年中國水泥產量及增長走勢

數據來源:公開資料整理

短期來看,產量數據既可以反映需求,也可以代表供給;需結合庫存、價格等數據來綜合判斷供需場景,量的“弱波動”主要來自供給:

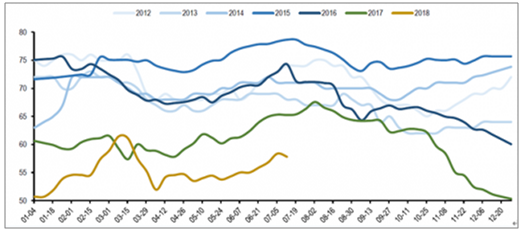

6月份淡季以來,水泥庫容比一直保持在較低位置(2018年7月13日全國水泥平均庫容比為58%),6-7月份淡季水泥價格下滑幅度很小,淡季不淡特征明顯,行業供需場景:受益于前期錯峰生產和淡季環保停產、協同停產等因素行業供給一直處于收縮態勢,而整體需求相對平穩,行業供需關系依然偏緊,體現為反應行業動態供需關系的庫容比數據一直在絕對值較低水平,從而出現水泥價格淡季不淡,行業今年以來的供需場景仍然是供給收縮+需求平穩。

全國水泥庫容比(%)

數據來源:公開資料整理

泥行業與全社會固定資產投資規模,尤其是國家基礎設施建設和房地產行業的發展狀況緊密相關,且因其需求和供給均缺乏彈性,易受宏觀經濟波動影響,是典型的周期性行業。經濟發展的周期在一定程度上決定了水泥工業的發展周期,并主要體現水泥價格的起落,以及行業盈虧率的變化上。

2、水泥價格走勢分析

從近 10 年歷史來看,水泥價格曾在 2010 年底達到歷史高點,分析其原因逃不過價格變化的核心:供需關系。2008 年為了應對國際金融危機,我國提出“四萬億計劃”刺激經濟增長,主要是刺激基建投資和房地產投資,2009 年基建投資增速高達 42.16%,2010年仍有 18.47%的增幅,房地產投資 2010 年增速達 33.2%。基建投資疊加房地產投資高增長拉動水泥需求急劇上升,水泥產量在2009年和2010年迅速增加,增速達17.9%、15.5%。

2010 年下半年,為了完成“十一五”節能減排目標,全國多地開始對水泥行業在內的高能耗、高排放行業拉閘限電,直接導致了水泥供給收縮,在需求急劇增加的背景下水泥價格大幅上漲,后續企業自主協調使供需關系維持較好態勢,水泥價格維持高位震蕩,持續到 2011 年 6 月左右。

2011 年 7 月之后水泥價格開始下滑,主要原因是:隨著“四萬億計劃”到期,基建投資增速下滑,2010 年以后房地產調控加快,房地產增速也逐漸下行,水泥市場需求開始回落;同時,“四萬億”投資也帶來了產能的快速擴張,2009、2010 年新增熟料產能25%、27%。在需求回落、產能擴張背景下,企業協同被打破,供大于求,水泥價格逐步下行。

水泥產量與房地產投資、基建投資緊密相關

數據來源:公開資料整理

全國水泥價格高位震蕩(元/噸)

數據來源:公開資料整理

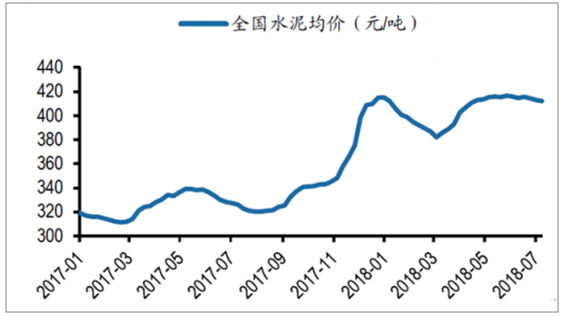

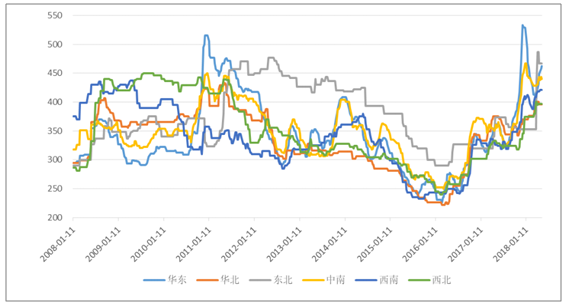

從 2016 年年初至今,水泥價格重新步入上行通道,行業景氣度提升,2017 年年底全國 P.O42.5 散裝水泥價格一度漲至 430 元/噸,同比增長 28.6%,達到 2010 年歷史高點,截至目前,水泥價格仍保持在高位。分區域來看,華東、中南地區水泥價格一度創下歷史新高,達到 529 元/噸、467 元/噸。

全國各區域水泥價格

數據來源:公開資料整理

此輪水泥價格上行、維持高位的核心仍然來自于供需關系的改善,主要來自于供給端收縮的超預期。尤其是 2017 年受環保因素影響,水泥錯峰生產從京津冀及周邊地區“2+26”城市擴大到全國范圍,水泥停窯限產的時間也較以往更長,執行更加嚴格,直接導致供給端收縮超預期,水泥價格大幅上漲。

3、水泥行業需求端整體面臨下行壓力,華東、中南地區仍是主要動力

從行業需求端數據來看,固定資產投資方面,2018 年 1-5 月全國固定資產投資 21.6萬億元,同比增長 6.1%,增速低于去年同期 2.5 個百分點,環比 1-4 月回落 0.9 個百分點。

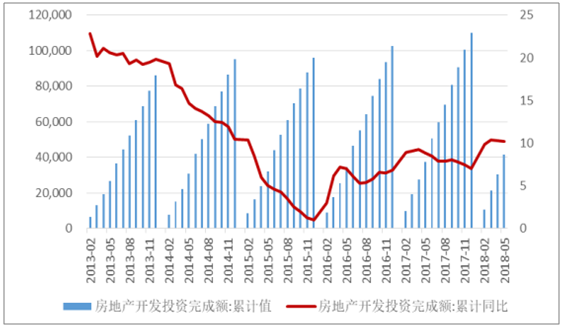

房地產投資方面,2018 年 1-5 月全國房地產投資累計完成 4.14 萬億元,同比增長10.2%,增速較 1-4 月下降 0.1 個百分點,高于去年同期 1.4 個百分點。1-5 月份,房地產開發企業房屋施工面積 68.5 億平方米,同比增長 2%,增速較 1-4 月份提高 0.4 個百分點;房屋新開工面積同比增長 10.8%,增速較 1-4 月提高 3.5 個百分點。1-5 月份,房地產開

發企業土地購置面積 7742 萬平方米,同比增長 2.1%,1-4 月份為下降 2.1%。從基礎設施建設投資來看,2018 年 1-5 月份,全國基礎設施投資(不含電力)同比增長 9.4%,增速較 1-4 月份回落 3 個百分點,低于去年同期 11.5 個百分點。其中,水利管理業投資增長 3.9%,增速較 1-4 月份回落 1.9 個百分點;道路運輸業投資增長 14.8%,增速較 1-4 月份回落 3.4 個百分點;鐵路運輸業投資下降 11.4%,降幅較 1-4 月份擴大 2.5個百分點。

固定資產投資完成額及增速

數據來源:公開資料整理

房地產累計開發投資完成額及增速

數據來源:公開資料整理

土地購置面積及增速

數據來源:公開資料整理

基礎設施建設累計投資額及增速

數據來源:公開資料整理

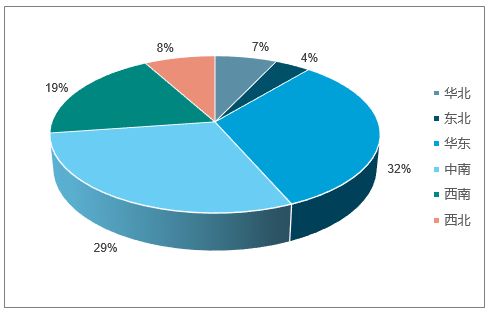

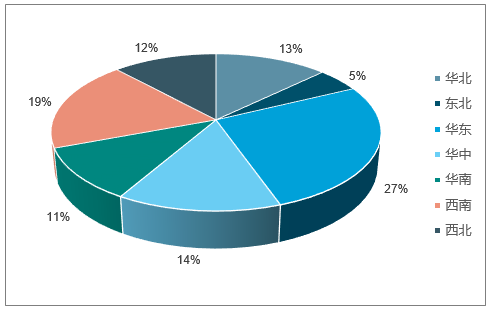

分區域來看,華東、華中、華南水泥熟料產能占比為 27%、14%、11%,合計達 52%,與水泥產量區域分布基本吻合。在生產上,石灰石是水泥生產消耗量最大的原材料,石灰石價值較低,運輸不經濟,故水泥企業生產布局很大程度上受石灰石資源分布的制約。

分區域來看,華東、華中、華南水泥熟料產能占比

數據來源:公開資料整理

二、未來幾年水泥行業如何發展

水泥是國民經濟建設的重要基礎原材料,目前國內外尚無一種材料可以替代它的地位。作為國民經濟的重要基礎產業,水泥工業已經成為國民經濟社會發展水平和綜合實力的重要標志。隨著我國經濟的高速發展,水泥在國民經濟中的作用越來越大。自1985年起我國水泥產量已連續 20多年位居世界第一位。

我國是水泥大國,隨著改革開放以來,受益于經濟高速增長,水泥產能迅速躍居世界第一,技術和裝備制造水平躍居國際一流。但長期粗放式發展也帶來了結構性產能過剩的頑疾。面臨產能嚴重過剩,供需矛盾更加凸顯。

在我國,水泥行業集中度偏低,企業規模偏小,局部區域產能嚴重過剩,市場過度競爭,科技含量低,能耗高等因素,導致整個水泥行業的利潤水平偏低。且水泥產能在市場上供應遠遠大于需求,整個水泥的年實際需求用量在23—24億噸,但供應遠遠是大于這個數字達35億噸。各企業間工藝技術、管理水平的參差不齊,原材料供給不平衡等方面的原因,使整個水泥企業的生產成本存在明顯的差異。企業之間為了搶占市場份額,個別大型水泥企業憑借自身的雄厚資本,產品競爭力強,生產成本低的優勢,將自身產品低于同期行業平均水平的價格銷售,對行業整體利益造成很大的沖擊。同時,相對小型的水泥企業也在想盡各種辦法求生存。

供給側結構性改革是化解過剩產能的正確途徑。推進供給側結構性改革,堅決貫徹落實國辦34號文,水泥行業必須從去產量和去產能兩方面著手。去產量主要是解決眼前的需求不足、價格過低問題。但去產能才能根本解決行業長治久安的問題,同時也要防止去產量帶來的增產能的傾向,維持良性發展。

水泥工業是我國國民經濟發展的重要基礎原材料工業。水泥是指粉狀水硬性無機膠凝材料,加水攪拌后成漿體,能在空氣中硬化或者在水中更好的硬化,并能把砂、石等材料牢固地膠結在一起。廣泛應用于土木建筑、水利、國防等工程,為改善人民生活,促進國家經濟建設和國防安全起到了重要作用。

水泥人網利用近十年的時間,對水泥行業市場跟蹤搜集的一手市場數據,同時依據國家統計局、商務部、發改委、工信部、國務院發展研究中心、行業協會、全國及海外專業研究機構提供的大量權威資料,采用與國際同步的數據分析模型,全面而準確地為您從水泥行業的整體高度來架構分析體系。讓您全面、準確地把握整個水泥行業未來市場走向和發展趨勢。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)