券商資管業務指的就是券商開展幫人管錢的業務,這個業務在券商中屬于單獨的一個部門來運作。創建一個資管產品投資股票、投資債券、組合投資、投資衍生品等等。只要是券商用客戶的錢來做投資都屬于券商資管的范疇。券商做這個事情其實就和銀行一樣,有高端客戶的資源,自己做總比只能幫別人介紹、和別人組建子公司的方式強。

一、券商資管行業發展概況

券商資管業務經歷自2001年起不斷開開停停的“短周期”后,2017年將成為又一個轉折年。未來將進入一個回歸主動管理并由資金、資產和產品等綜合驅動的“長周期”發展階段。

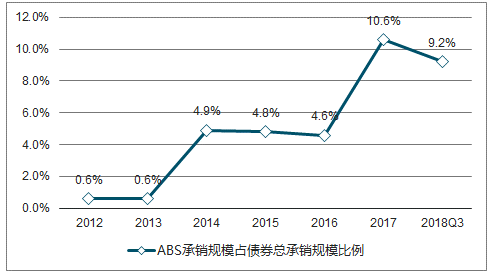

“大資管”將成為券商轉型串聯各業務板塊的重心。券商資管行業集中度降低為更多市場參與者帶來空間。未來具備前景的兩項業務:ABS和和FOF,FOF未來的市場空間以目前國內的基金行業整體規模測算,應該在3200億-1.1萬億的區間,有著巨大的發展空間。ABS目前發行量僅占當年債券總發行量的10%左右,未來ABS業務將會進一步提升每年的發行規模,且在發行債券中的占比也將有較大進一步提升空間。

二、券商資管行業市場現狀

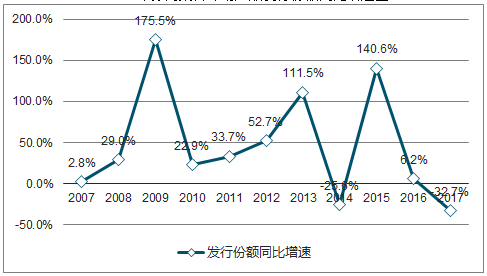

監管松綁資金驅動以通道業務為主的行業大躍進。

2007-2017年券商集合計劃產品發行份額同比增速圖

數據來源:公開資料整理

《證券公司客戶資產管理業務管理辦法》,放開了證券公司資管業務的投資范圍,使得證券行業具備全面參與同業業務的可能。自此證券公司資產管理業務開始募集和承接來自銀行方面的較大規模委外資金。即通道業務開始大行其道。

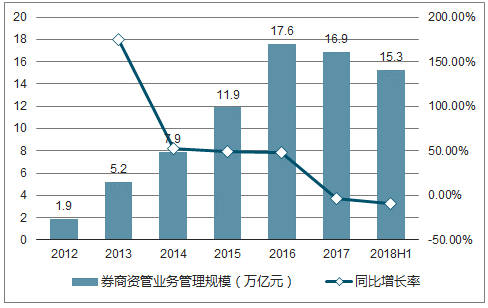

2012-2018H1券商資管業務管理規模及增長率圖

數據來源:公開資料整理

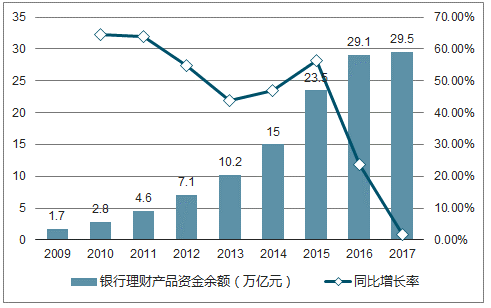

2009-2017年銀行理財產品資金余額及增長率圖

數據來源:公開資料整理

銀行理財余額從2012年的7.1萬億元增長了3倍到2017年的29.5萬億元。券商資管規模也從2012年的1.9萬億元增長了7倍到2017年的16.9萬億元。

券商資管的由權益總規模由313億元增長至740億元。占A股流通市值的比例一直維持在相對較低的位置,不超過0.2%。

2012-2018H1券商資管的權益規模及占流通市值比例圖

數據來源:公開資料整理

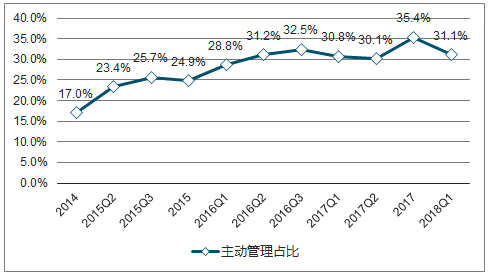

資管新規驅動回歸本源,大資管布局開啟。

2014-2018H1TOP20券商主動管理占比圖

數據來源:公開資料整理

2017年開始,通道業務正式開始滑坡,在監管的多項收緊通道業務的措施下,去通道周期開始。

由于通道業務風險資本準備計提比例的大幅提升,在風控要求風險覆蓋率不得低于100%的限制下,券商開展通道業務將大幅提升對于凈資本的占用。

對于大券商,凈資本在重資產業務上的ROE要顯著高于通道業務,因此對于通道業務的偏好將很大程度上受到抑制;對于小券商,凈資本規模本身有限,為滿足風控的要求也將限制通道業務的擴大。

2017年11月一行三會發布資管新規,禁止開展多層嵌套和通道業務,徹底限制了銀行理財資金借由券商資管通道多層嵌套開展投資交易的商業模式。

在行業依靠資金驅動了短短短5年的又一個“短周期”之后,未來將進入一個由資金、資產和產品等綜合驅動的“長周期”發展階段。

三、券商資管的業務鏈:資金端、產品端和資產端

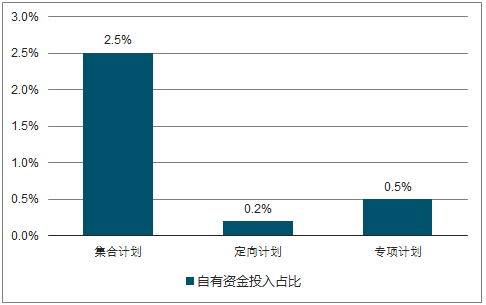

資金端,機構與零售的機遇并存。長期來看券商資管的資金來源基本以機構資金為主,2017年上市券商資管計劃中機構客戶資金整體占比超過90%。目前大多數的自有資金是作為資管計劃的有限風險補償條款而參與計劃。

2017年上市券商資管自有資金投入占比圖

數據來源:公開資料整理

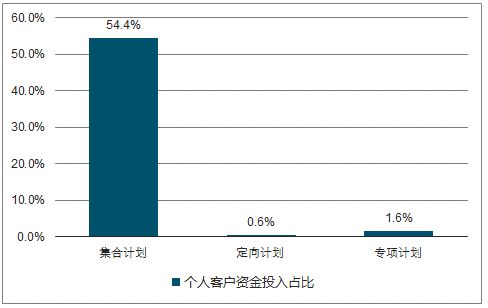

個人客戶資金,主要是在集合計劃中個人客戶資金占比較高

個人客戶資金占比在2017年大幅度提升至54.4%。一方面是由于機構資金的減少另一方面是2017年的結構牛市提升了個人投資者的認購需求。

2017年上市券商資管個人客戶資金投入占比圖

數據來源:公開資料整理

機構客戶資金,不論在集合、定向、專項計劃中,都呈現出不斷增長的趨勢,并且目前均已占據絕大部分比重。由于受資管新規的影響,機構資金主動進行存量投資產品的處置,趕在新規落地前進行流動性管理所致。

2017年上市券商資管機構客戶資金投入占比圖

數據來源:公開資料整理

四、券商資管行業市場前景及發展趨勢

2020年前的資管新規過渡期,在去通道依然是持續主題,原來源于銀行體系的委外、非標資產投資通道等需求將持續下滑,機構資金將有下降壓力。

未來的增量資金或來源于兩方面,個人資金和企業理財需要。

目前該居民非存款金融資產/可支配收入依然處于較快的上升趨勢之中,未來隨著中國居民收入的不斷增長,以及該居民非存款金融資產/可支配收入的不斷抬升,來自個人的金融資產投資需求將具有長期的增長潛力。

中國居民非存款金融資產/可支配收入比例變動

數據來源:公開資料整理

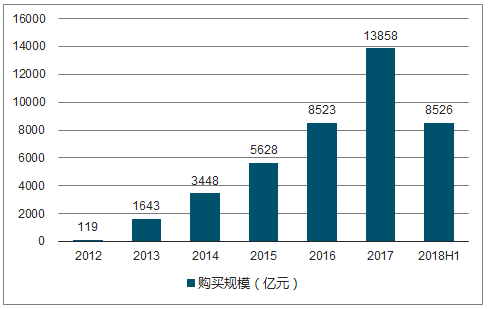

2018上半年上市公司理財產品認購規模達到8526億元,再次同比增長42%,增速趨勢不減。結構上來看,主要以銀行理財為主,同時包括結構性存款、收益憑證、券商資管計劃、信托、基金專戶等。在銀行理財面臨打破剛兌、凈值化、去除資金池等資管新規的要求下,收益率下行趨勢將會逐漸顯現,券商資管產品將獲得規模增長+替代效應的雙重利好。

2012-2018H1上市公司理財產品購買規模變動

數據來源:公開資料整理

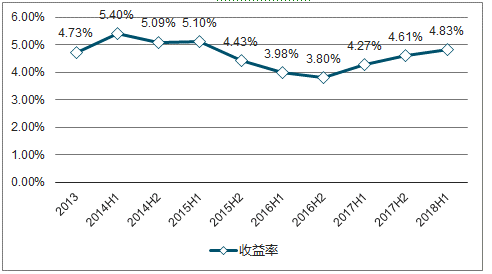

2013-2018H1銀行理財年化收益率變動

數據來源:公開資料整理

2017年末,集合資產管理產品數量合計3904只,較上年末增長48只,同比增長1.2%;期末受托管理資金規模2.2萬億元,較上年末增加537.8億元,同比增長2.5%,增長趨勢有所放緩。

定向資產管理計劃受去通道影響開始下滑,專項資產管理計劃受益ABS業務大幅增長。

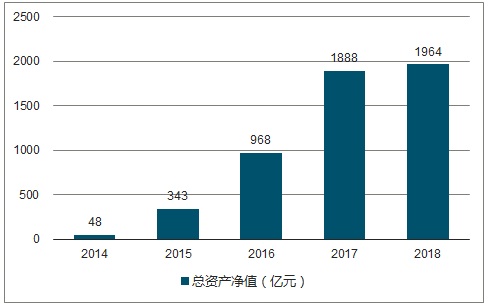

券商公募基金牌照為新業務開拓鋪路,隨著獲得公募基金牌照的證券公司及其資管子公司逐漸增多,券商公募基金規模增長迅速,截至2017年,總資產凈值已達到1888億元,同比增長95.1%,2017年底已下降至42.2%,債券型和貨幣市場型基金產品增多。

2014-2018年證券公司及其資管子公司公募基金總資產凈值

數據來源:公開資料整理

券商資管行業正在由傳統的股、債券標準化資產投資逐漸向全球資產配置和大類資產輪動方面進行演化。

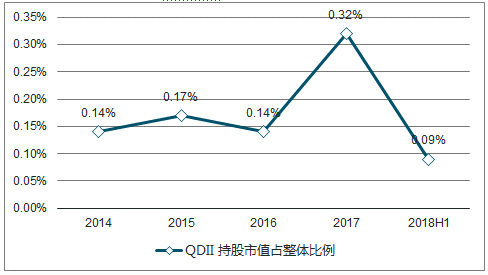

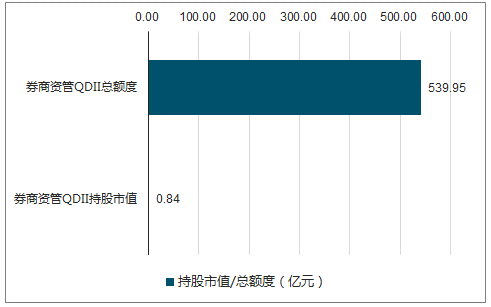

截至2018年上半年,占比有較大幅的度下滑,僅占整體券商資管股票持倉市值的0.09%。從券商的QDII額度方面來看,有目前共有15家券商獲批81.6億美元(539.95億元)的QDII整體額度。券商資管QDII在在2018上半年已用額度為0.84億元,占比僅為0.15%。

2014-2018H1券商資管QDII持股市值占整體比例

數據來源:公開資料整理

2018H1券商資管QDII已用額度占比圖

數據來源:公開資料整理

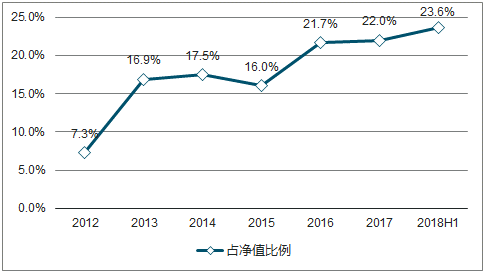

商資管計劃具有投資范圍靈活的特點,包括信托、期貨、優先股等產品,可以幫助投資者把握權益、固收、貨幣、房地產、商品等大類資產的輪動。大類資產配置也將是未來券商資管的重要發展方向。

2012-2018H1券商資管“其他資產”占凈值比例圖

數據來源:公開資料整理

券商資管業務的業務鏈三環節:資金、產品、資產具有可以串聯和整合券商其他各業務板塊的統籌功能,將原本孤立的盈利模式轉變為全業務整合盈利模式。

根據上市券商2018上半年的數據,上市整體券商資管業務實現凈收入74.5億元,較去年同期上升3.5%,其中集合資管業務凈收入44.5億元,同比上升8.7%,定向資管業務凈收入24.6億元,同比下降7.3%,專項資管業務凈收入5.5億元,同比上升20%。

資管業務在整體保持去通道的進程中,業務集中度正逐漸降低,CR5券商資管業務收入變動趨勢與整體相背離,中小券商在資管業務方面將可能出現新空間。

資管業務長期來看集中度或不會再進一步提升,主要原因有五點:規模的擴張上無法快速占據整個市場,同時還要考慮資管團隊人員配置的限制。目前類似似ABS的項目需要券商具備較好的資產獲取和開發能力,而優質項目包括商業地產等都有區域性的特點以及地方券商具有溝通優勢。中小券商尤其是區域具備自比較優勢的券商自2017年起較多提出了深耕區域的戰略。通常首先開發的是券商的存量客戶。對凈資本占用少。

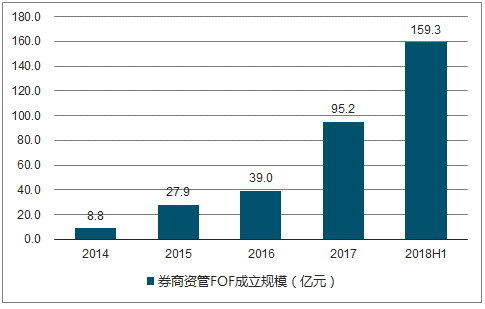

未來具備券商資管發展潛力的新業務我們認為有兩類,一個是資產端發力的ABS業務,一個是產品端創新的FOF產品。

2018年上半年,已發行85只產品,成立規模為159.3億元。但目標規模已達到3848.5億元,目前市場認可程度還在培育階段。

2014-2018H1券商資管FOF規模趨勢圖

數據來源:公開資料整理

在資管投行化發展進程中,目前ABS業務逐漸脫穎而出成為新的發展著眼點。未來ABS業務將會進一步提升每年的發行規模,且在發行債券中的占比也將有較大進一步提升空間。

2012-2018Q3中國ABS承銷規模占債券總承銷規模比例

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國投資與資產管理行業市場專項調研及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)