醫療器械包括直接或間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料及其他類似或者相關的物品,包括所需要的軟件,主要用于醫療診斷、監護和治療。

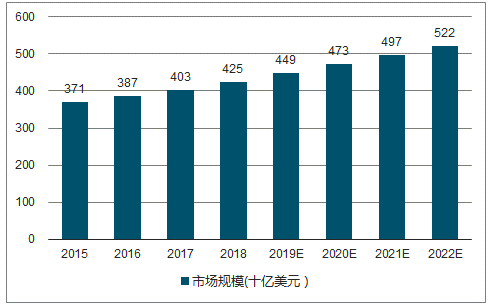

2017年銷售規模估計在4030億美元,是全球處方藥市場規模的一半,預計2022年將超過5200億美元。行業增速方面,可以看出近年來,器械市場的增速持續高于藥品市場,且預計這種趨勢還將持續,期間年均復合增長率將保持在5.10%。

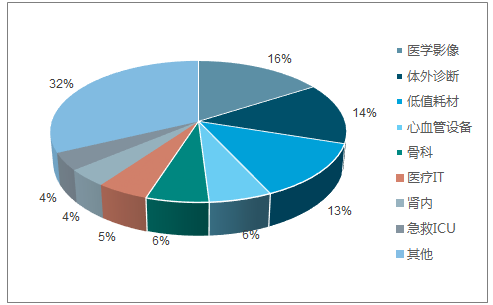

醫學影像、體外診斷、低值耗材、心血管和骨科占據中國醫療器械前五大市場,但醫學影像類設備占比最大,第二為體外診斷,且全球排名較低的低值耗材在中國占據行業第三位置。

中國醫療器械市場結構

數據來源:公開資料整理

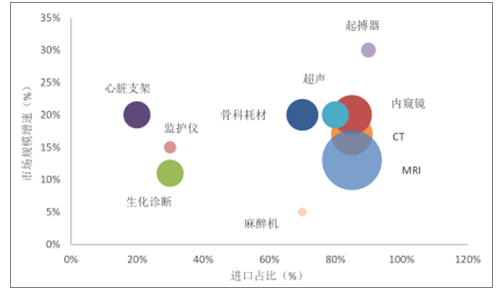

全球醫療器械市場集中度較高,中國醫療器械行業集中度較低。低端領域國產替代程度高,中高端醫療器械對進口仍有較大依賴。

各醫療器械增速及進口占比

數據來源:公開資料整理

對比國際市場,中國醫療器械市場具有更大的潛力,增速更快。

2015-2022年全球醫療器械行業市場規模及預測圖

數據來源:公開資料整理

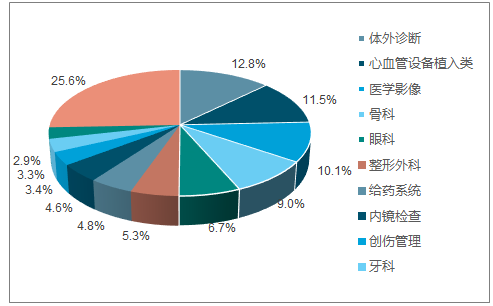

全球醫療器械行業前四大領域為體外診斷、心血管設備植入類、醫學影像、骨科;國內前三大領域為醫學影像、體外診斷、低值耗材、心血管設備植入類。

全球醫療器械行業細分領域

數據來源:公開資料整理

中國醫療器械市場主要分布

數據來源:公開資料整理

2017年中國體外診斷市場規模約700億元(出廠口徑),未來5年有望保持15%以上的較快增速。

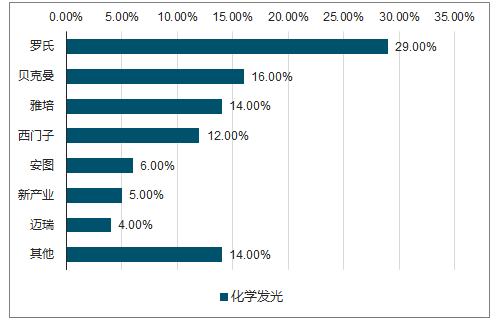

國產化率超過60%,增速放緩小于10%,通過與經銷商合作擴大市場份額。化學發光行業空間大(IVD占比最大,存量超過200億)、增速高(行業平均增速20%+)、國產化率低(進口產品占據80%以上份額),是IVD行業未來3-5年的黃金賽道。

隨著國產產品技術迅速提升同時價格優勢明顯,醫保控費和檢驗降價趨勢下,進口替代進程有望進一步加速。先發企業優勢明顯,率先享受行業擴容+國產替代紅利。

國產化學發光占比較低

數據來源:公開資料整理

2018年中國POCT市場規模約80億元,目前醫院臨床科室滲透率較低,基層和個人用檢驗設備不多,潛在市場廣闊。

未來受益分級診療推動基層市場放量,臨床科室“床邊診斷”成為趨勢,胸痛中心等五大中心建設快速推進,同時借力全自動定量新機型投放,POCT行業迎來快速發展期,未來3-5年有望保持20%以上增速。

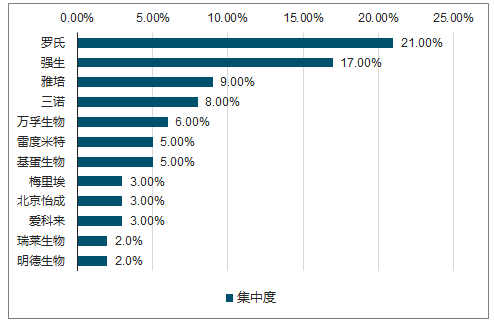

中國POCT領域集中度較低

數據來源:公開資料整理

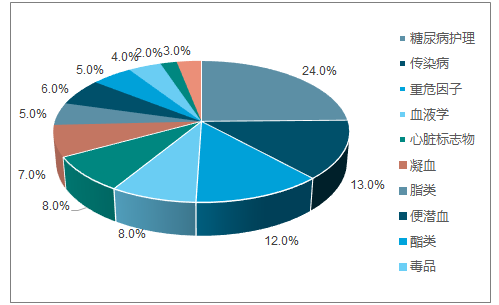

心臟標志物、傳染性疾病和凝血類POCT產品需求占比上升

數據來源:公開資料整理

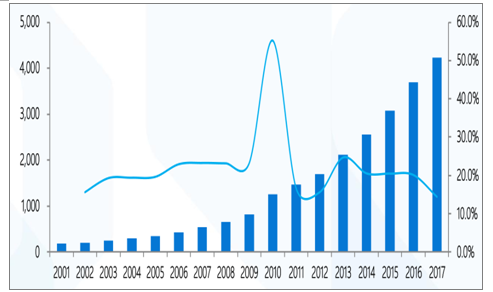

2017年1-9月規模以上醫療器械生產企業中,衛生材料及醫藥用品、醫療儀器設備及器械制造主營業務收入同比增長14.45%。

2001-2017年中國醫療器械市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療器械行業市場發展格局及投資價值評估研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢