2019年,鋼鐵行業供給側結構性改革需繼續深化,嚴防新增產能和“地條鋼”死灰復燃,鋼鐵企業應克制擴產沖動,積極維護市場供需平衡。

至2018年12月末,中國鋼鐵行業規模以上企業達5138家。鋼鐵行業虧損企業數量在2018年12月末達1100個,虧損面為21.4%。此外,據統計局數據顯示,2018年鋼鐵行業虧損企業虧損總額累計達293億元。

供給端不再有大幅收縮的機會使行業在后鋼鐵時代難以長期跑贏大盤,在供需錯配和預期修復時期做波段操作更為適宜。行業盈利中樞雖然下移但更為健康的微利狀態或將更為持久,基建觸底反彈也將對沖房地產下半年可能出現的新開工走弱,整體來看,行業供需保持穩中偏弱的格局。

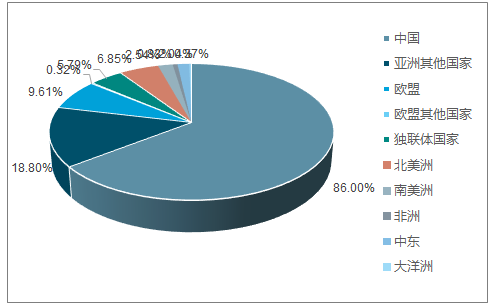

2018年10月,全球粗鋼產量為14.93億噸,中國粗鋼產量累計達到8.57億噸,同比增長6.70%,占全球粗鋼總產量的52.86%。受到鋼鐵行業整體復蘇的正面影響,2018年中國粗鋼產量累計同比均為正值,呈穩定上升趨勢。

預計2019年全球鋼材需求量為17.11億噸,中國鋼材需求量約8.0億噸。根據鋼材消費量、凈出口量以及2018年1-10月鋼鐵生產數據分析,預測2019年中國粗鋼產量分別為9.0億噸,同比下降2.5%。

中國與其他國家地區粗鋼產量分布占比

數據來源:公開資料整理

2014-2018年全國鋼廠盈利占比(%)

數據來源:公開資料整理

一. 政策拐點

2018年5月28日生態環境部發文明確禁止環保“一刀切”行為,此后各地發文跟進。

限產明顯不達預期。今年11月15日后唐山高爐產能利用率比7月8月高,比去年同期高14個百分點。去年12月相比去年10月鐵、鋼、材減產幅度分別為30%、26%和12%,今年8月相比6月減產幅度分別為19%、17%和14%。

2015-2017年鋼材消費幾乎沒有增長。在需求變化很小的情況下,供給側改革和環保限產使得鋼企的毛利率達到近幾年的較高位置。

2000-2018年中國重點鋼企毛利率

數據來源:公開資料整理

行業經過三年“去產能”,以及2018年環保限產常態化后,從采暖季環保限產力度放松來看,環保限產抑制供給的峰值已過,鋼材供給大幅收縮階段或已基本完成,未來兩年供給收縮力度較過去三年相對有限。供給為“矛”,92019年難以出現供給大幅減少的契機,板塊長期跑贏大盤的概率不高,決定供需缺口大小的主因逐漸回歸到需求端。

受環保限產影響,過去我們的策略是推薦受限產影響小的南方鋼企,而一旦限產放開,受到打壓的重點督查區域的鋼企將重新回歸正常盈利,盈利增速有望超過行業平均水平。

2018年度,在鋼鐵環保方面,國家政策從提升環保標準和環保限產兩方面齊發力,做到行業環保常規化。

在各項政策綜合影響下,今年全國高爐開工率均低于往年同期水平,而進入冬季采暖季限產季后,下降幅度遠小于去年同期水平。

從目前冬季環保限產政策調整來看,未來供給側約束放松趨勢明顯,有意識地進行放緩,或將導致鋼價下調后尋求新的平衡盈利中樞。

2014-2018年全國高爐開工率(%)

數據來源:公開資料整理

二. 供需壓力

2018年下游需求依然延續強勁局面。截止2018年10月,粗鋼表觀消費量累計值為59478.53萬噸,同比增長10.53%。隨著冬季采暖季臨近,北方工地施工也受到影響,預計2018年11-12月份,粗鋼產量及消費量同比將出現下滑,但全年鋼材消費量仍將保持8%以上的高速增長。

2018年受益于全球經濟超預期復蘇和國內經濟穩中向好發展的拉動,建筑、機械、汽等主要下游行業鋼材消費量均保持良好增長態勢,促進中國鋼材整體需求量較快增長。

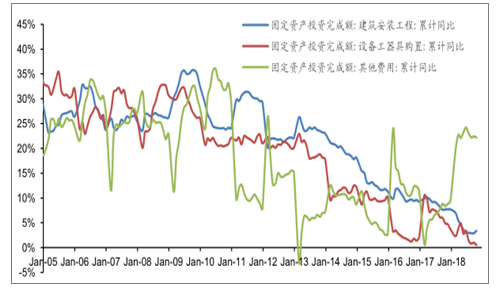

預計2019年鋼材下游需求下降2個百分點。固定資產投資連年下降,其中對耗鋼影響最大的建筑安裝工程固定資產投資下降更快,扣除價格指數,今年前10個月下降5%。預計明年固定資產投資略降。

固定資產投資構成及增速

數據來源:公開資料整理

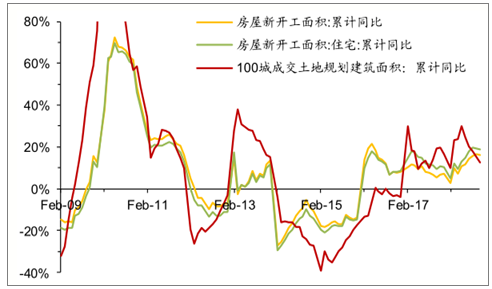

預計明年房地產投資增速明顯下降。今年前10個月房地產投資增速9.7%,與趕工有關。100城土地成交增速下降明顯,11月份同比大幅下降。我們預計明年地產投資或同比下降5個百分點甚至更多。

2019年用鋼需求三大塊中,政府需要基建來托底穩定經濟,制造業有望受益于減稅降費,房地產用鋼將是決定2019年整體鋼材需求的關鍵。從節奏上看,節后地產需求和基建需求有齊發力可能,而年中之后房地產用鋼有減弱風險。

土地成交與房屋新開工面積增速

數據來源:公開資料整理

2019年扣除置換產能,預計新增約1500-2000萬噸高爐產能。

2000-2018年重點鋼企噸鋼凈利及利用率圖

數據來源:公開資料整理

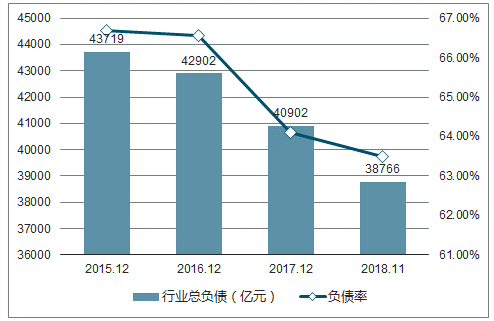

2015-2018年鋼鐵行業資產負債率

數據來源:國家統計局、智研咨詢整理

去年冬儲鋼貿商由開始的“恐高”逐漸對于開春旺季需求預期轉好后大幅囤貨,今年鋼價經過11月暴跌,價格與去年冬儲初期相比具有價格安全邊際優勢,但貿易商普遍看空后市,冬儲節奏較去年放緩不少。

預計今年冬儲階段鋼貿商依然會進行冬儲,時間節點相對去年較晚,且冬儲絕對值較去年低。鋼貿商作為行業蓄水池,連接鋼鐵生產企業和終端需求,對鋼價往往起到推波助瀾的作用。冬儲量過低,開春之后需求一旦被證實,鋼價也會在貿易商推動下快速上升。

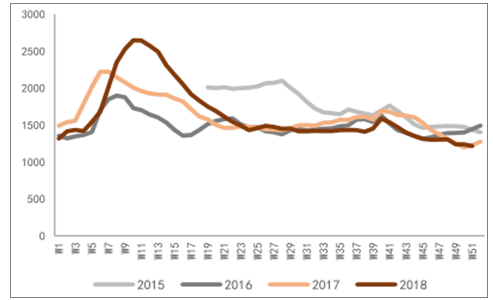

2015-2018年鋼材總庫存(萬噸)

數據來源:公開資料整理

供給不斷增加,需求端即使在樂觀的假設下房地產用鋼保持韌性,行業盈利中樞下移基本已成定局。一旦供需缺口因供應增加和房地產韌性減弱而縮小逐漸消失之后,鋼價下行是必然發生的。

2018年1-11月粗鋼產量8.57億噸,預計全年達到9.3億噸,2018年全國平均價格為4245元/噸,下游兩年合計讓利3萬億,大幅提高了下游企業尤其是制造業企業成本。

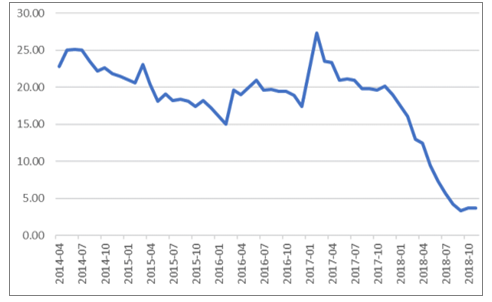

2018年度,受到財務整頓和金融監管的去風險影響,基礎設施建設固定資產投資完成額增速出現大幅下滑,截止2018年11月,基礎設施建設投資(不含電力)累計同比增長3.7%。

基礎設施建設固定資產投資完成額(不含電力):累計同比(%)

數據來源:公開資料整理

2017年,受到供給側改革、地條鋼出清、以及供暖季環保限產多重政策影響,鋼材價格一直保持震蕩上行的態勢;2018年4月開工季之后需求轉暖,鋼鐵行業繼續受到政策紅利影響,延續了行業的火爆市場,價格中樞較2017年更上一層;進入11月后,由于冬季環保限產政策不再執行“一刀切”,并將采暖季前后空氣質量下降的目標從“雙15%”下降為“雙3%”,標準較2017年有所放松,導致鋼價快速下行。

2019年,鋼鐵供給端供給側改革不再新增去產能任務,需求端經濟下行不可避免,預計鋼價在此輪下跌后將尋求新的價格平衡中樞,鋼企盈利將從2018年高點適度降低。

經過三年的努力,2018年底已經提前兩年完成“十三五”確定的1.5億噸鋼鐵去產能上限任務,2019年、政策上或不再制定新的去產能目標。未來防止復產將成為工作重點,同時按照今年新修訂的產能減量置換政策置換,將得以持續并成為去產能的主流做法。兼并重組將重構供給新格局,提升行業集中度

三.未來鋼鐵市場預測

(1)供給側結構性改革需繼續深化,才能維護市場平穩運行。2019年,鋼鐵行業供給側結構性改革需繼續深化,嚴防新增產能和“地條鋼”死灰復燃,鋼鐵企業應克制擴產沖動,積極維護市場供需平衡。

(2)產品升級,市場優化。自2018年1月1日起,取消鋼材的出口關稅,降低200系熱軋不銹鋼卷、鋼錠、鋼坯及部分鐵合金等產品出口暫定關稅;前期普鋼特鋼化出口較多:從近年來中國鋼材出口政策調整來看,針對低附加值產品調低出口退稅優惠以及提高出口稅率,針對高附加值產品則反之,以促進產品結構轉型升級。

(3)國際市場形勢更為復雜嚴峻。2019年中國經濟發展面臨的挑戰仍然較多,受全球經濟復蘇緩慢以及貿易保護主義的影響,2019年中國鋼材出口壓力仍然較大。鋼鐵企業要認真分析國際市場變化因素,維護出口渠道和國際市場份額,保持市場競爭力。

相關報告:智研咨詢發布的《2019-2025年中國鋼鐵板材行業市場調研分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢