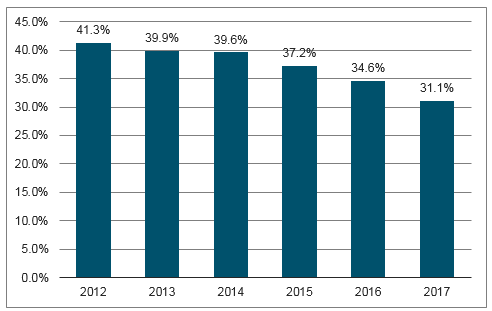

在經歷了之前全民醫保覆蓋帶來的醫保紅利期之后,醫保基金未來在人口老齡化加劇、醫保收入逐步放緩趨勢下將長期承壓。

與此同時,取消藥品加成、藥占比控制等醫療端改革也在不斷推進,藥品降價壓力有增無減。無論是談判品種降價進入醫保,還是帶量采購模式下的仿制藥大幅降價,未來都使得在醫保控費背景的藥價進一步承壓。

醫院藥品收入占比變化

數據來源:公開資料整理

隨著控費力度趨嚴,原先消耗較多醫保基金的部分品種近幾年在終端使用越來越受限,相應市場份額逐步萎縮,其中以部分中藥注射劑、輔助用藥為典型,而在國內本土醫藥企業的市場產品供應結構中,就有一半市場份額被中成藥及輔助用藥占據。隨著相關受限品種的市場份額逐步壓縮,將為更多剛性治療性用藥品質提供更大的市場空間,未來市場藥品供應格局也將進一步優化。

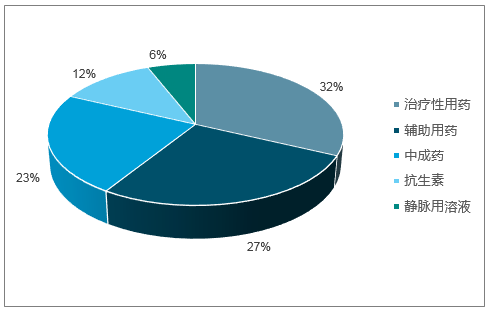

本土藥企藥品市場類別占比(MAT2017Q4)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥研發外包行業發展現狀分析及市場前景預測報告》

2018年8月,按照國務院要求,國家醫保局加快推進抗癌藥醫保準入專項談判工作,組織了來自全國20個省份的70余名專家通過評審、遴選投票等環節,并經書面征求企業談判意愿,確認12家企業的18個品種納入本次抗癌藥醫保準入專項談判范圍,最終經過談判,阿扎胞苷等17種抗癌藥通過不同程度降價納入醫保目錄。

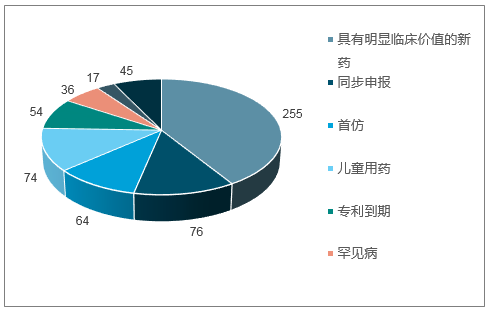

截止2018年10月中旬,CDE共將總計33批600多件注冊申請納入優先審評程序,其中具有明顯臨床價值的新藥達到255件,占比最大;此外占比較高的品種分別是同步申報、兒童用藥及首仿品種,分別占比約12%、12%及10%。從納入優先審評藥物品種治療領域來看,主要集中在兒童專用藥物、抗腫瘤領域、罕見病等領域,表明CDE審評資源優先聚焦于重點治療領域和特殊群體的臨床急需品種。

值得注意的是,近幾年納入優先審評的品種名單中仿制藥品種數逐年增長,尤其是今年納入優先審批的仿制藥品種數已達149個,主要原因是借助一致性評價政策紅利,許多同一生產線生產并在國外上市的品種陸續轉報國內上市。

納入優先審評的注冊申請情況(總計33批)

數據來源:公開資料整理

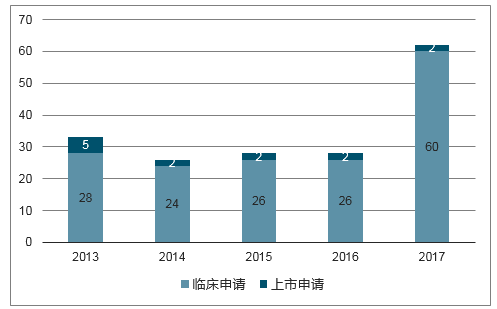

近幾年,受益于行業政策端的不斷完善支持、研發主體的資源投入、產業創新氛圍的日益濃厚及配套產業鏈(CRO&CDMO)的不斷完善成型,國內創新藥研發一改過去由體制內科研機構主導的現象,醫藥企業漸成創為新

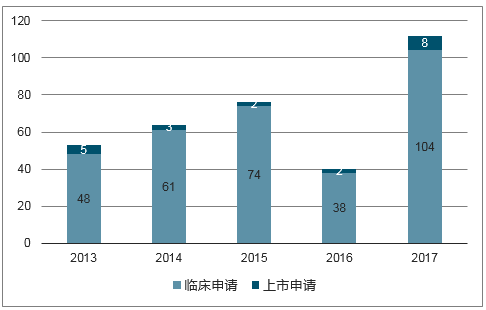

藥研發的主體,近幾年國內創新藥項目申報迎來快速增長期。以1.1類化藥新藥為例,近幾年申報臨床獲受理的國內IND數量較前幾年明顯大幅增加,已由2013年的48個增加至2017年的104個,同時2017年也有8個NDA申請獲受理,創近幾年之最。與此同時,2017年CDE受理的1類生物藥分子數達62個,創近5年新高。隨著優先審評及醫保目錄談判等行業制度性安排不斷完善推進,預計未來將有更多創新項目進入不同申報階段。

2013-2017CDE受理的國產化藥1類申請數

數據來源:公開資料整理

2013-2017CDE受理的國產生物藥1類申請數

數據來源:公開資料整理

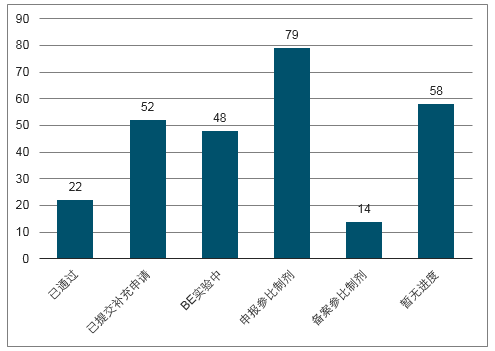

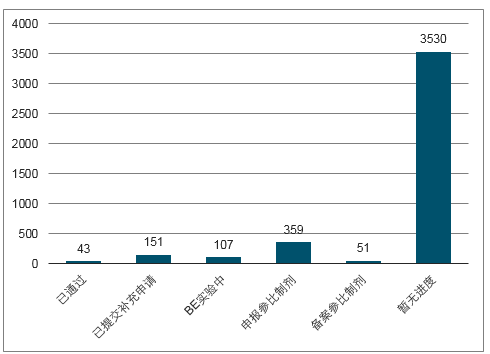

2016年3月份,國務院正式發布了《關于開展仿制藥質量和療效一致性評價的意見》,一致性評價工作獲得實質性推動。本次一致性評價的具體工作目標是07年10月之前上市的289個化藥口服固體制劑仿制藥需在2018年底之前完成一致性評價。據統計,本次一致性評價涉及的仿制藥有289個品種,藥品批文有1.7萬多個,涉及醫藥企業1900家左右。在這批仿制藥品種中,有17個品種擁有的批文數超過400個,擁有批文數在100-300間的品種就有28個。截止今年11月底,289目錄品種中通過一致性評價品規達44個,涉及22個品種,整體啟動率為44.3%,總體通過率7.6%,289品種整體一致性評價推進工作低于預期。但與此同時,監管層推進一致性評價工作的決心無可動搖,疊加帶量采購工作掛鉤一致性評價整體進度,未來仿制藥領域大概率實現存量整合,龍頭優勢企業有望占領更多市場份額。

289品種一致性評價進展情況(截止18.11)

數據來源:公開資料整理

全部待評價品種一致性評價進展(18.11)

數據來源:公開資料整理

經過降價競標,31個入圍品種最終有25個品種擬中選,6品種流標。擬中標品種與試點城市2017同品種招標價相比,擬中選品種平均降幅52%,最高降幅96%,兩個原研品種同樣大幅降價。

最終中選品種中國產/原研比例

數據來源:公開資料整理

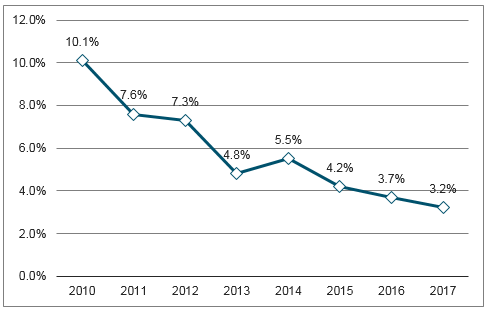

隨著個性化治療、精準醫療模式在行業的滲透不斷加深,上市新藥中出現重磅藥物的概率不斷降低。全球12家大型上市生物制藥公司調查分析,企業在研藥物的平均預期銷售額不斷減少,平均預期銷售額已從2010年的8億美元減少到2017年的4億多美元。研發成本攀升、平均預期銷售額減少等因素也使得制藥企業研發投資收益率不斷走低:全球12家大型制藥企業的研發投資回報率由2010年的10%下降至2017年的3.2%左右。

10-17年12家在研藥物平均預期銷售($,M美元)

數據來源:公開資料整理

大型制藥公司2010-2017年研發投資回報率

數據來源:公開資料整理

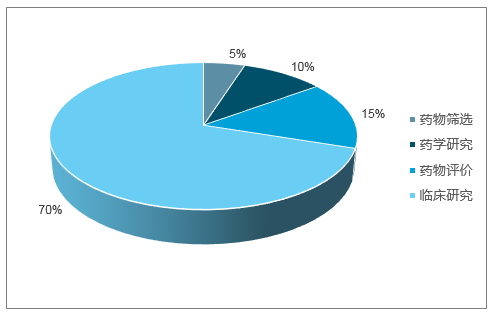

創新藥外包行業正是通過承接新藥項目研發/生產中的部分環節,使得新藥研發生產風險在整個產業鏈中得以有效分散。一方面,可以使制藥公司減少固定成本開支,降低成本,同時專業外包企業憑借自身專業高效的項目執行,能夠有效地縮短新藥研發周期,提升整體研發效率。以CRO介入臨床試驗環節為例:作為新藥研發中開支最大的環節部分,臨床試驗的開展涉及試驗方案設計、臨床醫療機構選擇、病人招募入組、臨床監察及數據統計分析等諸多專業事務,CRO的參與介入可以使得整體臨床研究時間縮短30%左右,為創新藥商業化贏得寶貴時間。

新藥研發各環節費用比例

數據來源:公開資料整理

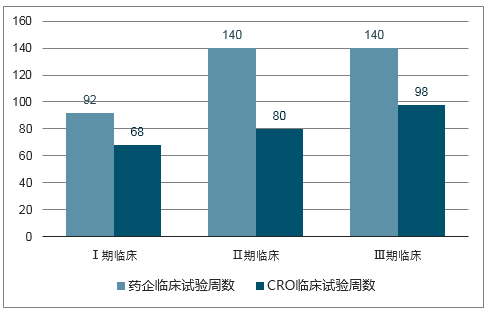

臨床試驗執行時間對比(周)

數據來源:公開資料整理

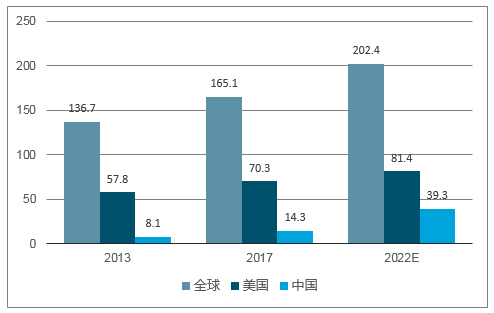

未來5-10年內,國內創新藥外包行業將持續受益于全球外包行業趨勢性轉移、國內創新研發投入增長、仿制藥一致性評價等多重利好因素。尤其在創新藥研發投入方面,預計2017-2022年,中國區醫藥企業研發支出復合增速高達22.4%,遠高于同期全球4.2%以及美國地區的3.0%復合增速。

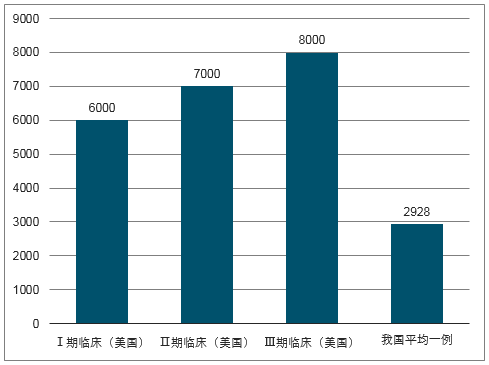

國內外臨床試驗成本比較(美元)

數據來源:公開資料整理

全球藥品研發支出(bn美元,按地區劃分)

數據來源:公開資料整理

近幾年,伴隨外包行業整體較快增長以及資本市場的青睞日增,一批優質的創新藥外包企業逐漸登陸資本市場,目前A股市場已有包括藥明康德、泰格醫藥、凱萊英、昭衍新藥等一批外包服務公司,國內另一家臨床前CRO龍頭康龍化成已過會,有望不久后正式上市。與此同時,部分CRO公司也在H股登陸,未來有望借助不同融資平臺開展海外業務拓展及并購活動。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IT運維外包服務行業市場全景調研及發展趨勢研判報告

《2026-2032年中國IT運維外包服務行業市場全景調研及發展趨勢研判報告》共七章,包含國際IT運維外包服務市場廠商運行分析,中國IT運維外包服務市場廠商運行分析,2026-2032年中國IT運維外包服務市場發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)