2018年,中國PMI指數自5月份達到年內高點51.90之后,下半年出現了快速下滑,至11月已經下滑至50.00。國內外需求的下滑使得目前中國制造業出現了較大的困難,但制造業固定資產投資增速目前依舊在回升。其中,在工控下游的主要行業中,除了汽車行業的固投增速出現顯著下滑之外,通用設備、專用設備、電氣設備等下游的固投同比增速都在上升。

隨著社會知識結構水平的改善,越來越少的人愿意從事制造業中簡單、繁重的重復性工作。在人口結構變化帶來的可工作人口減少和人工成本不斷增長的壓力以及社會知識結構水平的改善下,工控自動化仍然是方向。

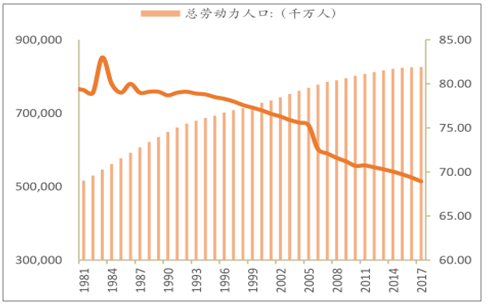

1981-2017年中國勞動年齡段人口總量及占比圖

數據來源:公開資料整理

國產品牌份額不斷提升,存在巨大的替代空間,工控行業格局正由金字塔型向沙漏型轉變。隨著高端市場的需求增大,越來越多的企業進入高端市場,進而改變過去由巨頭壟斷高端市場的情況,行業進入洗牌階段。進口替代有可參照歷史,繼電器首先完成進口替代。未來在變頻器和伺服領域,進口替代有望加速進行。

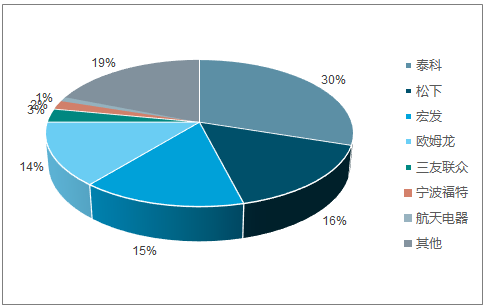

2017年中國新能源汽車繼電器市場競爭格局

數據來源:公開資料整理

2017年中國變頻器市場規模達到453.2億元,四年平均復合增長為8.74%。從發展歷程來看,主要經歷四個階段,從外資產品為主,到隨著市場規模擴大,本土品牌獲得市場機會。

中國變頻器市場格局變化情況

數據來源:公開資料整理

通過引進、消化吸收國際先進技術等舉措,國內企業自主研發的伺服系統開始進入快速發展階段,國產伺服系統產品質量和技術水平不斷提升,并逐漸在國內市場中取得一定的份額。國產伺服品牌已經進入進口替代加速期。隨著《中國制造2025》等政策支持、伺服下游市場需求放量、國產伺服價格優勢凸顯,及技術差距不斷縮小,伺服的進口替代將加速進行。

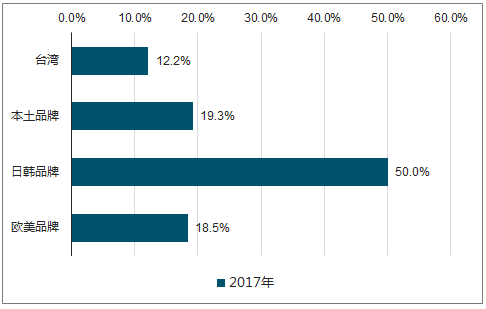

2017年國產品牌市占率已經達到19.3%。日韓品牌具有較高的性價比,在中低端設備市場中具有優勢,占據了中國市場份額的一半,是本土企業的主要競爭者。

中國伺服進口替代情況

數據來源:公開資料整理

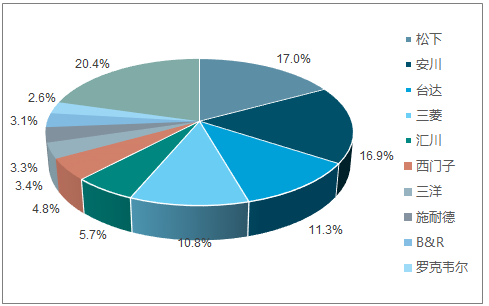

2017年國內通用伺服行業競爭格局

數據來源:公開資料整理

目前,由于大、中型PLC的技術壁壘較高和客戶價格敏感性不高,市場份額大多由外資品牌占據。小型PLC產品的應用相對簡單,且占下游設備的價值比例相對更高,客戶更看重產品性價比,因而國內企業在小型PLC市場取得較快的發展,但海外品牌的主動降價也為本土PLC廠商造成壓力。

國內小型PLC行業市場格局變化情況

數據來源:公開資料整理

在行業洗牌階段,面對市場和外資企業的雙重壓力下,掌握核心競爭力的本土品牌市占率正在逐漸上升。到2020年要實現制造業重點領域企業數字化研發設計工具普及率超過70%,關鍵工序數控化率超過50%,數字化車間/智能工廠普及率超過20%。隨著國家扶持政策持續落地和試點項目范圍的擴大,工控產品需求有望進一步提升。

相關報告:智研咨詢發布的《2019-2025年中國工控自動化行業市場深度調研及投資前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工控自動化行業市場運行格局及前景戰略分析報告

《2026-2032年中國工控自動化行業市場運行格局及前景戰略分析報告》共十五章,包含2026-2032年中國工控自動化行業投資前景,2026-2032年中國工控自動化企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國工控自動化行業發展現狀:政府積極支持制造業升級和數字化轉型,推動行業的快速增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)