2019年在雙積分政策實質性考核和補貼繼續退坡的疊加影響下,新能源車行業將向著質、量并舉的方向發展。動力電池產業鏈也將在追求能量密度提升的同時將安全性放在更加重要的位置進行考量。

預計2019年新能源汽車補貼政策繼續加強對純電動車乘用車技術指標的考核和鼓勵,更加細化續航里程、安全性等方面的政策引導,行業在產銷量快速提升的情況下,質量也將穩步提高。

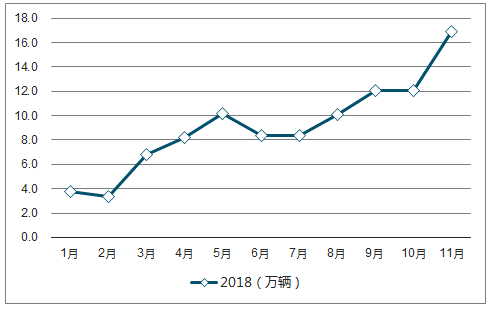

2018新能源汽車銷量快速上漲

數據來源:公開資料整理

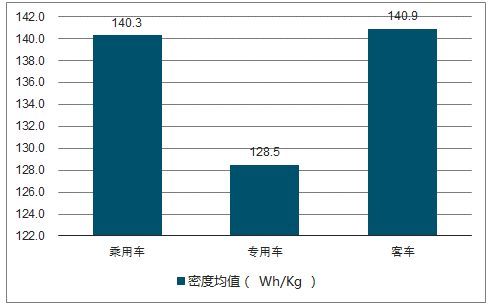

隨著新能源汽車成本下降,性能提升,消費者的自發消費將成為行業產銷放量的因素之一。車型高端化趨勢明顯,車型能量密度持續提升。

2018年新能源汽車銷量占比情況

數據來源:公開資料整理

2018年能量密度均值(Wh/Kg)

數據來源:公開資料整理

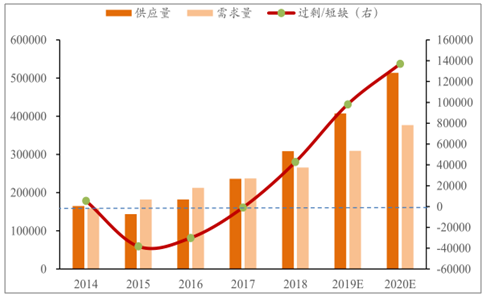

2018年合計供給為3.67萬噸,到2019年將達到7.6萬噸,而到2022年預計將達到10.64萬噸。供給放量增長主要原因是嘉能可KCC項目和歐亞資源的RTR項目新增大量產能,導致供給端產量大幅增長。

2018年鈷整體供大于求,導致海外金屬鈷價格從年高點44美元/磅下滑到目前27美元/磅,國內價格下滑更為顯著。

2014-2020年鈷資源供給及預測圖(噸)

數據來源:公開資料整理

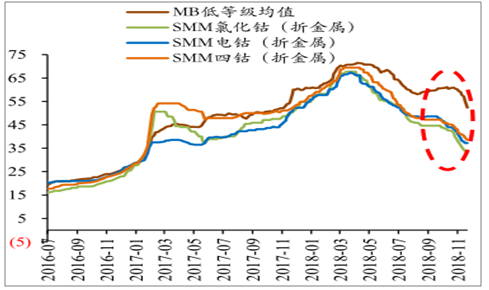

2016-2018年國內外鈷產品價格(萬元/噸)

數據來源:公開資料整理

目前新能源車主要增長點是EV乘用車和PHEV乘用車,兩個貢獻了超過90%的增長份額。粗略計算,2019年新能源車的增長將給碳酸鋰的需求帶來新增量約9500噸。

2014-2020年鋰資源供給圖(噸)

數據來源:公開資料整理

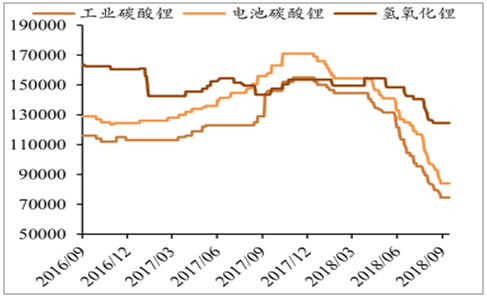

國內碳酸鋰價格由16萬元下滑至8萬元,而國外價格仍維持在11萬元左右,在供給過剩的大背景下,海外價格向國內價格靠攏,將成為長期趨勢。預計2019年海外碳酸鋰價格將快速下滑,而國內價格則由于接近成本支撐位,相對穩定。

2016-2018年國內鋰價格走勢(元/噸)

數據來源:公開資料整理

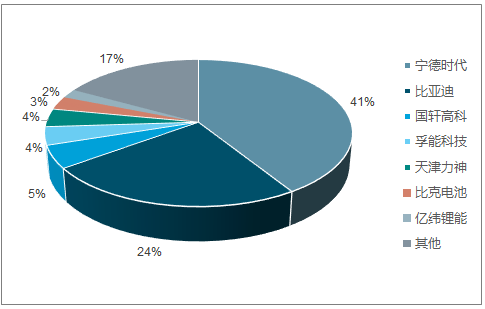

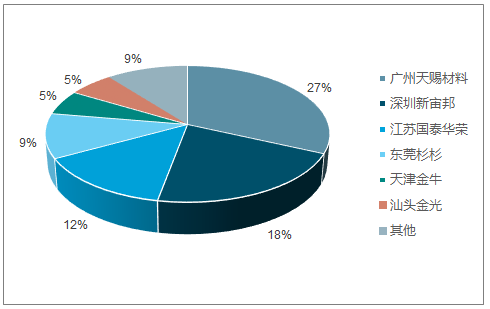

2019年,動力電池的市場格局相對穩定,仍將呈現一家獨大的局面。目前整個動力電池市場呈現供給過剩局面,優質產能將獲得小額市場溢價和充足的訂單,而低效產品則受困于產品無競爭力和成本無優勢面臨淘汰境遇。從不同廠商的毛利率對比來看,寧德時代受益于規模化效應和產品優質,毛利率顯著高于同行,2019年隨著競爭進一步加劇,低效產品將被逐漸淘汰出市場。

2018年市場份額占比

數據來源:公開資料整理

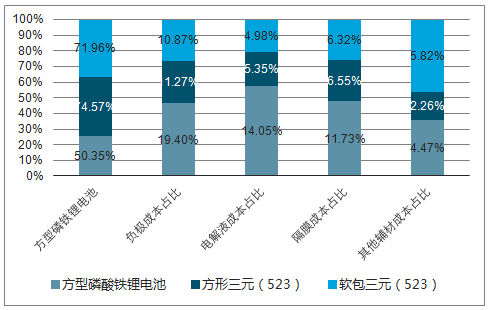

磷酸鐵鋰和三元分別達到50%和70%,正極材料價格對電池成本影響最大,其他三大材料占比依次是是負極、隔膜和電解液。對于軟包電池,輔材也占有較大比重,主要是鋁塑膜占比4.23%。可以看出,電池成本下降依然主要需要正極做出更多貢獻。

動力電芯原材料成本占比

隨著高鎳技術和滲透率的推進,高技術壁壘將成為行業集中度提升的催化劑,未來2-3年內,行業格局將有望顯著改變。

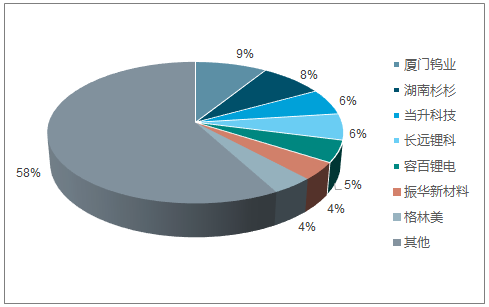

正極材料出貨量分布

數據來源:公開資料整理

負極材料出貨量分布

數據來源:公開資料整理

隨著動力電池行業集中度的提升,產業鏈綁定關系更為緊密,小廠商無法進入供應鏈體系,將逐漸被市場淘汰。

2018年在激烈的市場競爭當中,產品價格下滑并不顯著,預計在2019年,電解液的價格仍將維持相對穩定的狀態,行業集中度進一步強化,龍頭企業優勢明顯。

電解液出貨量分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電池材料市場專項調研及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源行業市場全景調研及未來趨勢研判報告

《2026-2032年中國新能源行業市場全景調研及未來趨勢研判報告》共七章,包含2026-2032年中國生物質能開發利用行業投資機會分析,2026-2032年其他新能源開發利用行業投資機會分析,2026-2032年中國新能源行業投資風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國新能源行業發展歷程、政策、裝機規模、競爭格局及發展趨勢:水核風光裝機規模持續攀升,市場競爭朝著“質的飛躍”蛻變[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國新能源拖拉機?行業政策、產業鏈圖譜、行業現狀、競爭格局及發展趨勢分析:雙碳東風+智能革命,中國新能源拖拉機駛入高速增長賽道[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)