一、中國養寵家庭情況及寵物數量分析

當前越來越多的人開始追求精神層面的滿足感,“養寵”就是其中之一。近幾年來,中國寵物貓犬數量增長迅速,寵物醫院、寵物商店和寵物美容院等與寵物相關的行業也如雨后春筍迅速地發展,寵物在人們生活中扮演的角色也實現了由“玩物→家人”的轉變,寵物經濟時代已悄然降臨,寵物疫苗作為整個寵物產業鏈的重要一環,亦迎來發展機遇。

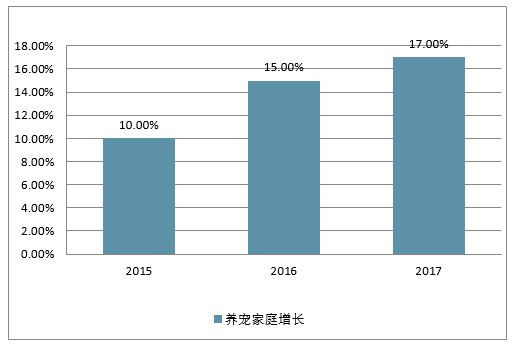

2015-2017年中國養寵家庭增長情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國寵物行業市場分析調研及發展趨勢研究報告》

2017年中國家庭養寵比例

數據來源:公開資料整理

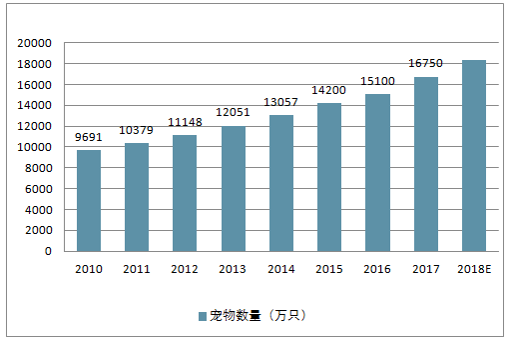

中國的寵物數量在2003年至2016年的10年間增長了900%。2017年中國寵物數量已增至1.68億只左右。養寵物已經成為社會發達的一種標志。

2010-2018年中國寵物數量走勢

數據來源:公開資料整理

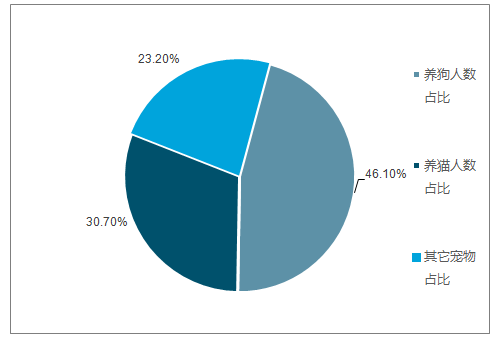

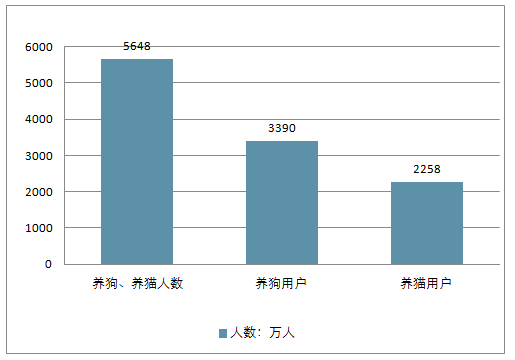

中國養寵用戶達7355萬(含水族),養狗人數和養貓人數占比最高。2018年,中國城鎮人數達到7355萬,其中養狗人數占比46.1%,養貓人數占比30.7%。中國城鎮養狗、養貓人數達5648萬人。其中,養狗用戶為3390萬人,養貓用戶達2258萬人;人均養狗1。5只,人均養貓1.8只。

2018年城鎮養狗、養貓人數占比

數據來源:公開資料整理

中國城鎮養狗、養貓人數情況

數據來源:公開資料整理

經過總和測算,全國共有9149萬只狗和貓。(注:貓狗數量=養狗/貓人數*人均養狗/貓數)

二、貓狗市場規模情況分析

2018年,“它經濟”繼續繁榮,寵物(貓狗)市場規模達1708億。其中,狗消費市場規模約為1056億,貓消費市場規模達652億。(注:寵物市場規模=狗市場規模+貓市場規模)

貓市場規模=(養貓人數/養寵家庭戶均人數2.69)*貓各品類滲透率*貓各品類人均消費金額之和)

狗市場規模=(養狗人數/養寵家庭戶均人數2.69)*狗各品類滲透率*狗各品類人均消費金額之和)

狗市場規模:狗商品消費占比約72%,服務占比約為28%

狗商品消費占比72%,其中主糧占比最高,約為36%。

狗服務占比28%,其中醫療服務占比最高,約為15.1%

狗市場細分規模占比

數據來源:公開資料整理

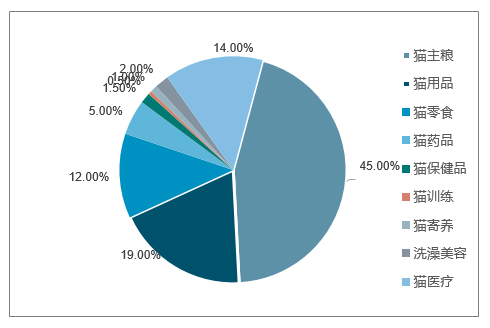

貓市場規模:貓商品消費占比約82%,服務占比約為18%

貓商品消費占比82%,其中主糧占比最高,約為44.5%。

貓服務占比18%,其中醫療服務占比最高,約為14.4%

貓市場細分規模占比

數據來源:公開資料整理

2018年中國寵物市場人均單只寵物年消費金額5016元,其中狗寵物人均單只年消費5580,貓寵人均單只年消費4311元

2018年的消費金額相比2017年有所增加

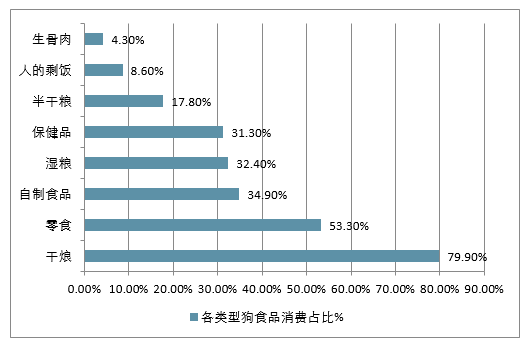

食品消費品種比較集中,干糧占比近8成,遠超過占比第二的零食。

自制食品、濕糧、保健品購買比例相當,均在三成左右

各類型狗食品消費占比%

數據來源:公開資料整理

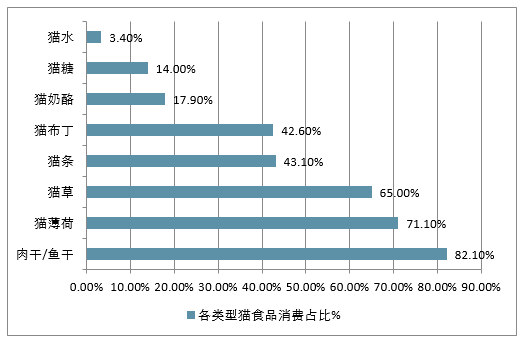

購買零食的貓主人中,超八成購買肉干/魚干,其次為貓薄荷和貓草。貓條和貓布丁占比相當

各類型貓食品消費占比%

數據來源:公開資料整理

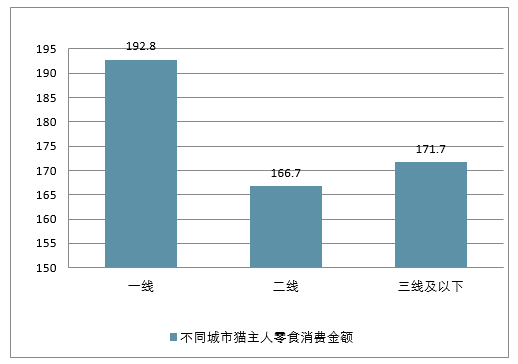

貓狗市場中的食品消費方面,狗以干糧為主,零食為輔;貓則是干糧、濕糧和零食位列前三位。在貓狗食品消費占比最高的主糧消費中,一二線城市的寵物主更舍得為寵物花錢買主糧。

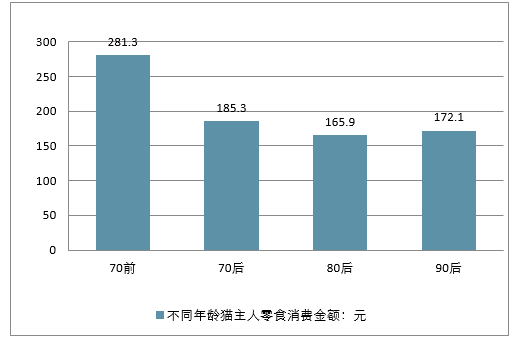

不同年齡貓主人零食消費金額

數據來源:公開資料整理

不同城市貓主人零食消費金額

數據來源:公開資料整理

三、寵物食品消費渠道分析

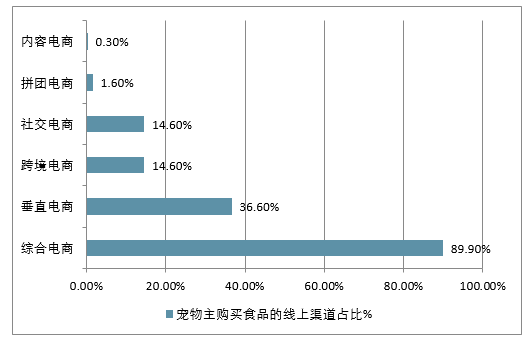

線上購買渠道:綜合電商在線上渠道中獨占鰲頭。選擇在線上購買食品的寵物主中,近九成通過綜合電商購買寵物食品,垂直電商排名第二,占比近36.6%

寵物主購買食品的線上渠道占比%

數據來源:公開資料整理

四、中國寵物行業市場規模走勢預測

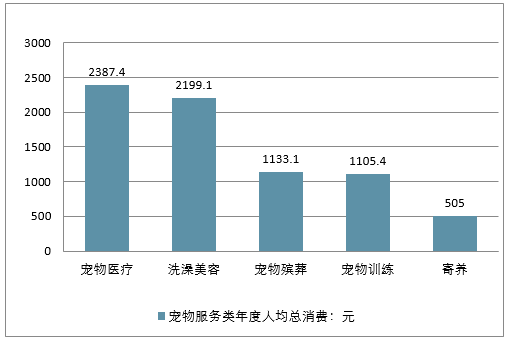

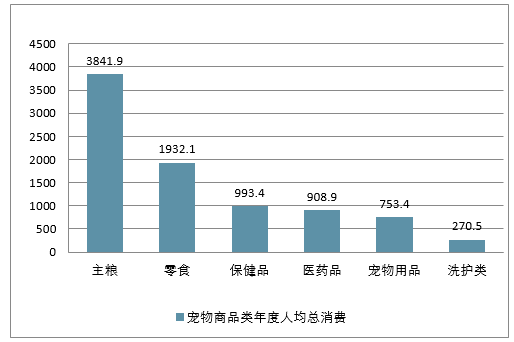

中國養寵人群年度人均總消費額達6436元,中國寵物行業規模在2017年達到1340億元,在2010-2020年期間將保持年均30.9%的高增速發展。

依據寵物消費分布,商品類銷售依舊是主流,服務類消費仍然存在突破的空間

寵物服務類年度人均總消費。

數據來源:公開資料整理

寵物商品類年度人均總消費

數據來源:公開資料整理

2010-2020年中國寵物行業市場規模及增長率走勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國寵物行業市場深度分析及未來趨勢預測報告

《2026-2032年中國寵物行業市場深度分析及未來趨勢預測報告》共十五章,包含寵物行業投資風險預警,寵物行業發展趨勢分析,寵物企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢