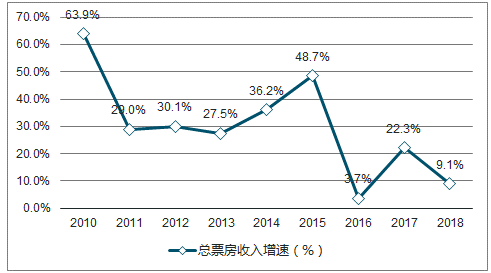

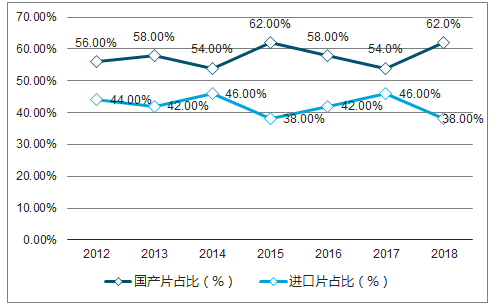

2018年票房整體收入達到609.8億元,同比增速達9.1%,增速有所放緩,略低于10%-15%的市場預期,主要源于海外片缺乏爆款影片,票房表現乏力,2018年海外片票房收入231億,同比減少11.2%,份額占比下降至近7年的最低點,只有38%。

2019年多部IP大片如《變形金剛6》、《復仇者聯盟4》等集中上映,海外片票房占比有望重新回到45%左右,為預計將成為2019年票房增長主要驅動力量。另外全年票房增長主要靠國產片來支撐,國產影片票房約為379億,同比增速達26.8%,一方面源于國產片內容質量的提升,另外一方面收益于渠道在三四五線城市的持續下沉。

2010-2018年全國總票房收入增速圖

數據來源:公開資料整理

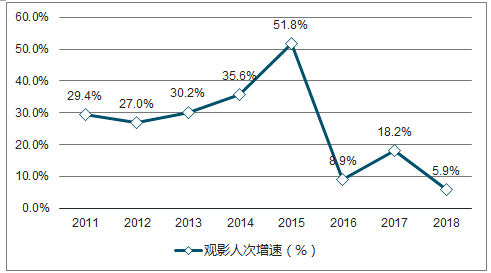

2010-2018觀影人次增速圖

數據來源:公開資料整理

2012-2018年國產片及海外片票房收入及份額占比

數據來源:公開資料整理

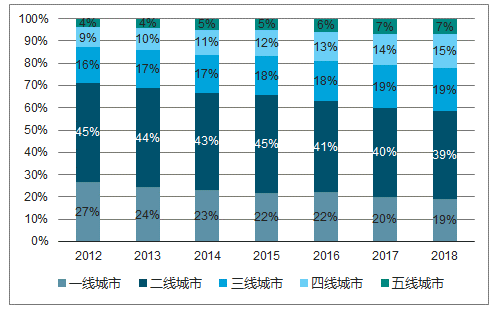

2018年不同城市間票房增速表現不一,其中四五線城市增速顯著快于一二線城市,四五線城市增速分別達到13.8%、14.9%,均大幅快于票房大盤增速。

在未來三年內將持續保持,一方面相比較于一二線城市,三四五線城市的人均觀影人次仍有較大的增長空間,另一方面渠道在三四五線城市的布局逐步完善,早期影院也逐步度過培育期,相較于與一二線城市票價的提升幅度較大。

2012-2018各線城市票房占比情況

數據來源:公開資料整理

體驗的差異化、三四五線城市觀影消費粘性的增加以及補貼力度減小三方面的因素,預計未來三年票價有小幅的提升,但是各線城市驅動因素不同,其中一二線城市主要依賴于觀影體驗的差異化驅動,三四五線城市主要基于三四五線城市觀影習慣的逐步養成,觀影粘性增加以及三四五線城市影院在完成最初的培育期后基于經營壓力下補貼力度逐漸減小兩方面的因素。

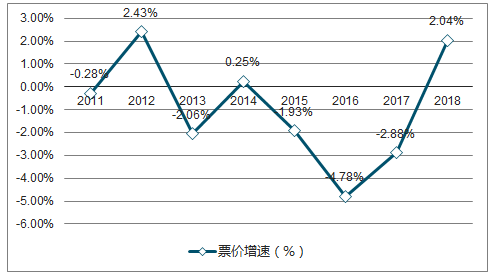

2012-2018年票價增速情況

數據來源:公開資料整理

隨著渠道布局的逐漸完善,內容驅動票房增長的趨勢越來越明顯,2018年頭部內容質量提升明顯,Top20影片中,有五部國產影片豆瓣評分超過7.0分。為近二十年來國產片中豆瓣評分最高分,頭部影片份額占比持續提升,TOP20影片份額占比從2016年的48.6%逐步提升到2018年的58.7%,“二八效應”愈加顯著。

2016-2018影片票房及占比份額

數據來源:公開資料整理

2018年位列前三的分別為動作、喜劇、劇情,占比分別為39.3%、26.5%、14.1%,而其他類型的影片如動畫、科幻、愛妻、奇幻等綜合占比僅20%,題材方面相對單一,科幻、動畫等題材待開發,分城市區域來看,觀眾的內容偏好也有較大的不同。

2018年類型片全國票房分布

數據來源:公開資料整理

從國產片的內容供給層面來看,國產片產量基本上保持700-1000部之間波動,2019更多是產能出清的一年,電影“內容荒”大概率不會出現,優質影片供給數量有所保障。

2012-2018前三季度國產片供給情況

數據來源:公開資料整理

2018年票房整體收入達到609.8億元,同比增速達9.1%,增速有所放緩,略低于市場預期,主要源于海外片缺乏爆款影片,票房表現乏力。2019年海外片爆款IP大片的票房拉動,全年增速有所保障,票房增速由于在短期的維度來看,主要是由于內容驅動的,優質內容的表現及當期有一定的不確定性,頭部優質影片在全年票房收入中占比較高,個別影片的表現不及預期有影響整體票房收入增速的風險。

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢