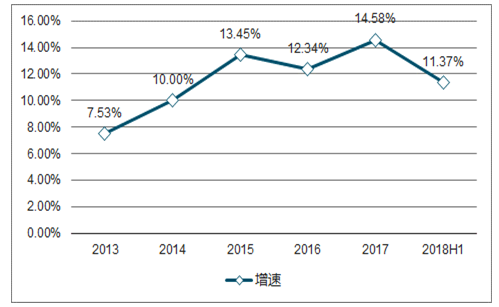

2018年圖書零售市場碼洋有望達900億元。圖書零售市場規模已連續十多年保持穩步增長,增速11.37%,相比于2017年的14.55%有所回落,但依舊保持兩位數增長,2018全年碼洋有望達900億元。

2018年上半年,少兒類圖書零售規模達55億,同比增長14.47%,增幅低于去年同期的21.18%,但依然貢獻了圖書零售32.5%的增長,同時碼洋比重提升至26.25%。

2018年上半年,政策性讀物銷售同比增長197.78%,政治類圖書同比增長146.28%,法律法規類圖書同比增長94.44%,傳記類圖書同比增長17.18%。

2013-2018H1圖書零售市場碼洋增速圖

數據來源:公開資料整理

2018H各品類圖書碼洋占比圖

數據來源:公開資料整理

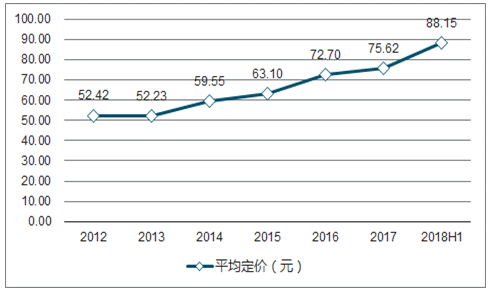

2017年圖書市場增量中,價格貢獻占比47.45%,銷售數量增長貢獻占據52.22%。2018年價對增量貢獻有望繼續提升。2018年上半年新書平均定價已達88.15元,較去年同期增長超過15元,折扣、紙價、人力等因素都拉動圖書定價上升。

2012-2018H新書平均定價情況

數據來源:公開資料整理

2017年量價對市場增量貢獻比重

數據來源:公開資料整理

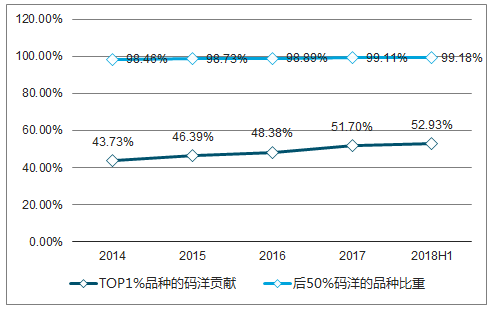

1%的頭部產品銷售碼洋在整體零售市場所占比重持續上升,2018年上半年超52%;與此對應的是,后50%碼洋的產品品種所占比重不斷上升。

前1%與后50%產品貢獻情況

數據來源:公開資料整理

圖書上市公司的營收及利潤增速有所放緩,在紙張人力等成本上升、“三教合一”、教輔規范化等背景下,依然維持了正增長。

行業經歷一調整更加規范化,同時疊加成本壓力緩解、稅收優惠、圖書漲價預期等利好,后續增速有望回暖。

2013-2018年圖書上市公司整體的營收利潤增速情況

數據來源:公開資料整理

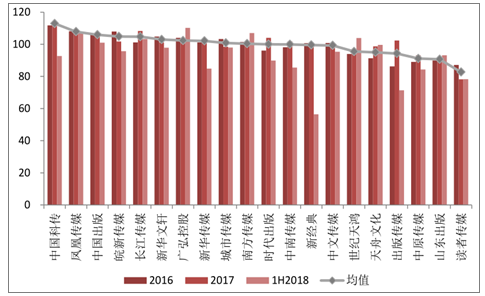

80%的圖書上市公司年均復合增速在4.5%-15%的區間。圖書公司雖不具備較高的成長性,但穩定性相對較強。

2015-2018H1出版發行上市公司收入增速情況(%)

數據來源:公開資料整理

20家上市公司2017年現金收入比算術平均值為100%,高于全部A股97.7%的均值水平及創業板93.8%的均值水平。個股現金收入比2年均值來看,55%的公司現金收入比超過100%,僅有讀者傳媒低于90%。

2016-2018H1圖書上市公司現金收入比(%)

數據來源:公開資料整理

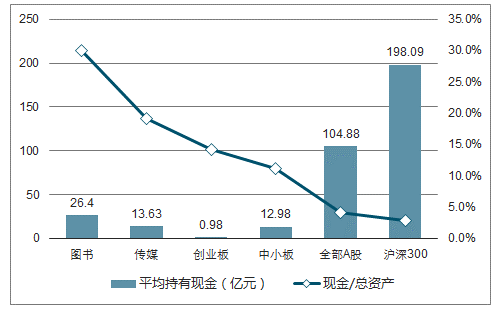

圖書出版發行公司整體現金儲備豐厚,在當前金融去杠桿、融資難、打破剛兌的背景下,擁有充沛現金的出版發行公司將在抵御風險、并購、分紅等方面更具優勢。

2018上半年平均持有貨幣資金26.4億,遠高于傳媒行業加權平均值13.63億;現金與總資產比高于傳媒、中小創等板塊。

圖書板塊與其他板塊現金情況對比

數據來源:公開資料整理

2018年上半年,20家公司中,14家沒有商譽或商譽占總資產比重小于1%。圖書公司整體商譽占總資產比重為3.74%,遠低于創業板與整體傳媒行業的比重。

2018上半年,20家上市公司整體帶息負債率為4.64%,遠低于傳媒行業平均水平及各大指數。

穩定的現金流及充足的現金儲備使得圖書公司擁有極強的債務償付能力,2018年上半年,20家上市公司整體財務費用率為-0.76%,僅2家公司財務費用為正。

對PE及EV/EBITA兩個估值指標進行測算,圖書公司的平均水平無論是對比國內市場還是海外市場,均相對較低。

相關報告:智研咨詢發布的《2018-2024年中國圖書零售行業市場供需預測及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國圖書零售行業市場發展形勢及產業前景研判報告

《2026-2032年中國圖書零售行業市場發展形勢及產業前景研判報告》共九章,包含2021-2025年圖書零售行業各區域市場概況,圖書零售行業主要優勢企業分析,2026-2032年中國圖書零售行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國圖書零售行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:短視頻電商加速崛起,圖書零售市場實現高速增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中國圖書零售市場碼洋規模、品類銷量及新書品種規模分析[圖]](http://img.chyxx.com/2021/01/20210125135205.jpg?x-oss-process=style/w320)