宏觀經濟對有色金屬工業影響分析

2018年,央行保持穩健的貨幣政策,疊加削峰填谷的貨幣工具操作,全年貨幣市場基本穩定,資金面整體穩定。2018年全國物價水平基本穩定,CPI全年維持在2%左右,PPI穩定在4%附近,原材料和消費價格較為穩定。2019年中國將繼續推進供給側改革,大宗商品大概率在當前價格水平平穩運行。

隨著經濟下行壓力繼續增大,固定資產投資增速也創下新低。固定資產投資的增速降低反應了中國企業擴大生產的動力很弱,投資拉動比較弱,中國經濟轉型仍處于較為脆弱的平衡之中,雖然四季度在經濟下行壓力下,國內固定資產投資情況小幅回升,但2019年有色金屬需求方面仍然存在壓力。

而2018年全年,在政策引導下,房地產市場基本穩定。國內房地產行業逐步進入存量為主的時代,房地產行業可能延續當前的穩定格局,2019年房地產行業將難以有力拉動有色金屬的需求。

未來房地產市場空間預測:商品住房需求在2018年達到峰值14.5億平后回落。其中,2019-2020年仍維持14.0、13.4億平水平,2021年受“三個一億人”政策紅利退出需求降至12.2億平,此后穩定小幅減少。

商品住宅中長期需求預測

資料來源:國家統計局、聯合國

有色金屬產銷、價格、進出口分析

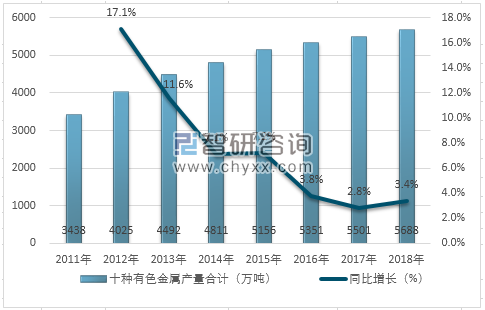

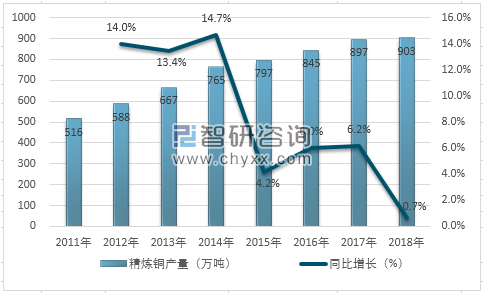

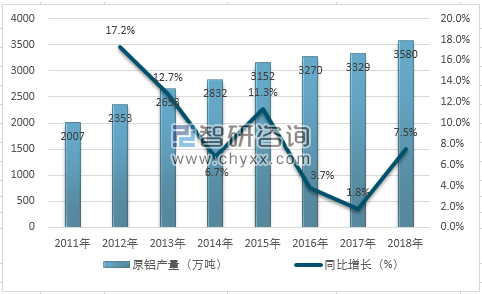

據國家統計局數據,2018年我國十種有色金屬總產量為5,687.9萬噸,全年精煉銅(電解銅)總產量為902.9萬噸,全年原鋁(電解鋁)總產量為3,580.2萬噸。2017年有色金屬生產的主要特點,一是有色金屬工業生產呈前高后穩的態勢。二是清理整頓電解鋁違法違規項目及京津冀周邊地區“2+26”城市的企業在采暖季實施錯峰生產效果明顯。三是銅、鋁材等深加工產品持續增長。

2011-2018年中國十種有色金屬產量分析

資料來源:有色金屬協會、國家統計局

2011-2018年中國精煉銅產量分析

資料來源:有色金屬協會、國家統計局

2011-2018年中國原鋁產量分析

資料來源:有色金屬協會、國家統計局

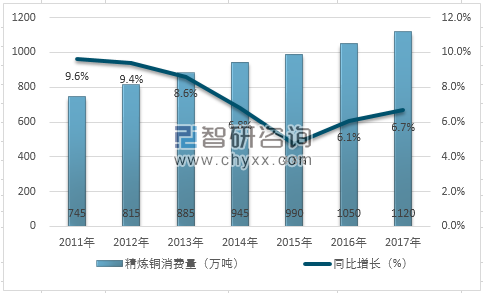

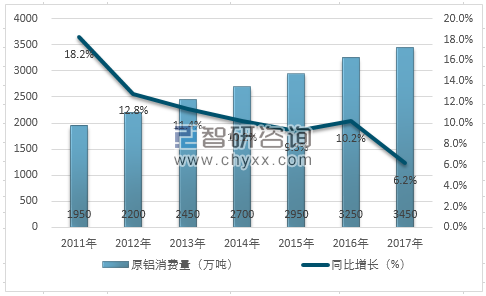

2017年,中國精煉銅消費量達到1120萬噸,比上年增長6.7%;原鋁消費量達到3450萬噸,比上年增長6.2%。

2011-2017年中國精煉銅消費趨勢圖分析

資料來源:有色金屬協會

2011-2017年中國原鋁消費趨勢圖分析

資料來源:有色金屬協會

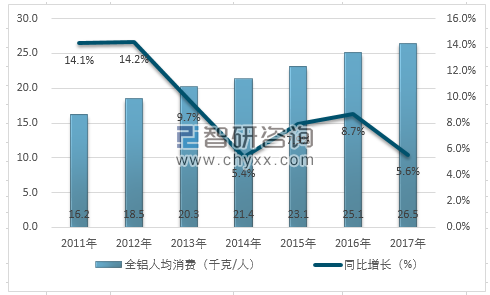

2017年,中國全銅人均年消費量9.17千克/人,比上年增長6.1%;全鋁人均年消費量達到26.5千克/人,比上年增長5.6%。

2011-2017年中國全銅人均消費趨勢圖分析

資料來源:有色金屬協會

2011-2017年中國全鋁人均消費趨勢圖分析

資料來源:有色金屬協會

相關報告:智研咨詢發布的《2019-2025年中國常用有色金屬壓延加工行業市場前景分析及投資風險預測報告》

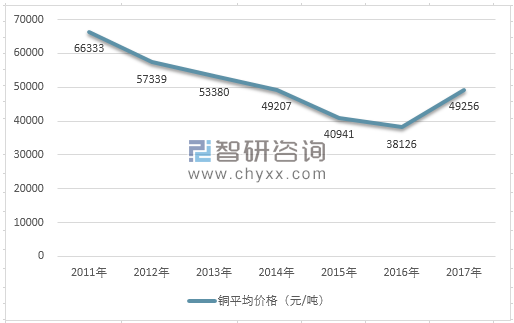

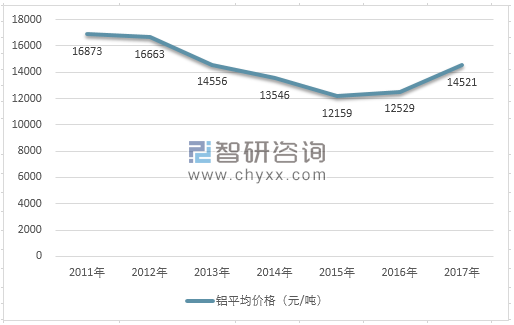

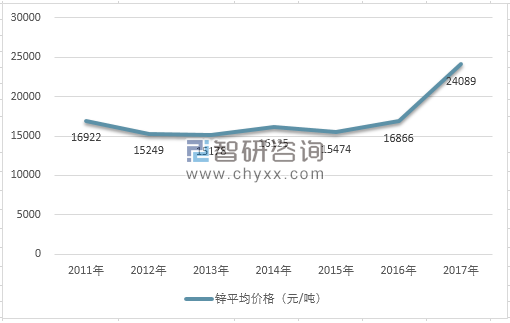

2017年,國內市場四種金屬現貨均價明顯回升。2017年,國內市場銅現貨年均價為49256元/噸,同比上漲29.2%,結束了自2012年以來連續5年的下降態勢;鋁現貨年均價為14521元/噸,同比上漲15.9%,漲幅比上年擴大了12.9個百分點;鉛現貨年均價為18366元/噸,同比上漲26.0%,漲幅比上年擴大了14.7個百分點;鋅現貨年均價為24089元/噸,同比上漲42.8%,漲幅比上年擴大了33.8個百分點。

2011-2017年中國市場年均銅價變化趨勢圖

資料來源:期貨交易所、有色金屬協會

2011-2017年中國市場年均鋁價變化趨勢圖

資料來源:期貨交易所、有色金屬協會

2011-2017年中國市場年均鉛價變化趨勢圖

資料來源:期貨交易所、有色金屬協會

2011-2017年中國市場年均鋅價變化趨勢圖

資料來源:期貨交易所、有色金屬協會

2017年,LME基本金屬年均價格及國內市場基本金屬年均價格與上年比明顯上漲。銅價結束了自2012年以來連續5年下降態勢,鋁、鉛、鋅價格增幅比上年明顯擴大,部分小金屬品種價格漲幅高于基本金屬的漲幅。

2018年12月份,與11月相比主要有色金屬價格均下跌。2018年12月份,上海期貨交易所當月期貨銅、電解鋁、鉛、鋅平均價格分別為48037元/噸、13573元/噸、18398元/噸和21150元/噸,比上月下跌3.2%、3%、1.2%和4.3%,同比下跌9.3%、7.9%、0.8%和16.3%。

2018年11月份,上海期貨交易所當月期貨銅、電解鋁、鋅平均價格分別為49644元/噸、13998元/噸和22096元/噸,比上月下跌1.1%、2.9%和2.9%,同比下跌9.1%、13.1%和14.9%。鉛平均價格為18616元/噸,比2018年10月份上漲0.4%,同比下跌5.5%。

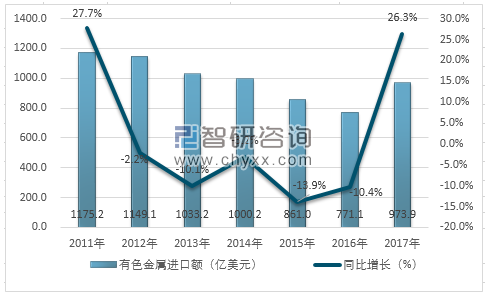

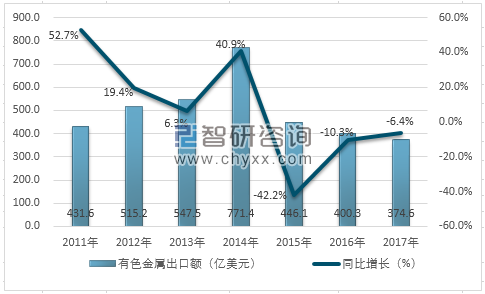

有色金屬進口額增長、出口額下降

2017年,有色金屬進出口貿易總額(不含黃金首飾及零件貿易額)1242.5億美元,同比增長18.9%。其中:進口額968.6億美元,同比增長26.4%;出口額273.9億美元,同比下降1.9%。貿易逆差為694.7億美元,同比增長42.6%。

2011-2017年中國有色金屬進口額變化趨勢圖

資料來源:中國海關、有色金屬協會

2011-2017年中國有色金屬出口額變化趨勢圖

資料來源:中國海關、有色金屬協會

中國有色金屬進口額增長,出口額回落。價格上漲是進口額增長的主要原因之一。分金屬品種看,精煉銅進口量下降,銅精礦、鋁土礦、鋅精礦、鎳礦及銅、鋁廢碎料等冶煉原料進口增加;出口的環境不容樂觀,但鋁材出口仍略有增加;稀土產品出口額呈現出增長態勢。

未來銅行業發展的相關影響因素分析

中美貿易戰

中美貿易的爭端是牽動商品市場的一大因素,一旦中美雙方妥協,商品市場必然會有一定的反彈,這也是銅價進入長期慢牛的前提條件之一,但如果雙方談判惡化,那么銅的下行風險增加。

全球經濟預期

全球宏觀的經濟形勢是市場關注的重要因素之一。總體來看,明年兩大主要經濟體 美國和中國的經濟大概率都會下行。中國在調整經濟結構,傳統行業勢必 會受到影響;美國加息效應累積后將對其經濟開始產生抑制作用;其他幾個經濟體也不容樂觀,總體明年全世界經濟應該不會出現同步上行的狀況。

廢舊七類進口

由于 2018 年廢舊七類的供應已經受到較為劇烈的影響,若2019 年不再批復廢舊七類的進口,那么2019年廢舊進口再度受到影響的量大約在7萬噸附近,不過由于中國冶煉產能投放較多,因此可以彌補廢舊的損失。

新能源汽車

2018 年,整體新能源汽車產量的同比增速較基本上繼續追平2017年,并且由于基數加大,絕對增量較2017年增加較多。如果按照新能源汽車發展的目標,十三五期間,電動汽車發展整體上以符合規劃為主,則到2020年新能源汽車需銅量大約為14.9萬噸/年。按照均值折算,十三五電動汽車銅需求增量約為3.19萬噸/年,2018年新能源汽車需求增量符合預期,另外加上配套設施,綜合情況來看,新能源汽車十三五期間,如果按照計劃的發展,帶來的銅需求增量大約為4.44萬噸/年。

2018年銅行業整體總結

回顧2018年,銅價表現較為低迷,在全球供需處于弱平衡狀態下,銅價更多受到宏觀經濟的因素影響。美國在全球發動貿易戰,中國繼續深化改革及去杠桿,面對復雜的國內以及國際形勢,市場擔憂國內外銅材需求放緩。事實上,2018年全球銅礦生產穩定,供應干擾下降,中國的銅材需求處于高增速向低增速轉變的過程中。另一方面,中國廢七類銅進口限制政策,導致廢銅價格優勢減弱,提振精銅需求。從2018年年底的情況來看,金融機構整體對未來經濟展望較為擔憂;另外,從有色金屬指數和工業品指數之間的關系來看,有色板塊相對工業品板塊的弱勢已經直追2008年的水平,若經濟預期兌現,這將明顯影響銅相關的需求;而支撐2018年銅需求的配電網建設和空調等也將受到明顯的影響。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告

《2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年常用有色金屬行業投資機會與風險,常用有色金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢