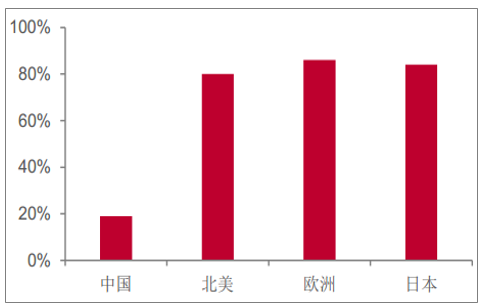

家居市場零售份額向工程渠道轉移,政策驅動下的高增長市場。 2017年住建部發布的《建筑業發展十三五規劃》則明確提出了 2020 年全裝修占比達到 30%的目標,截至目前,全國出臺全裝修政策的省市達到 18個。建材類和硬裝家居是精裝房標配,配套率在 99%以上。我國精裝房滲透率僅為 20%,相比日本、歐美等發達國家,我國精裝修行業仍處于起步普及階段,部分家居消費需求由零售端向工程端轉移。行業增長存在短期潛在風險點:地產低景氣度下,開發商推進精裝房的意愿降低,整體精裝修市場增長或將受牽掣。

各國精裝滲透率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國精裝修行業發展現狀分析及市場前景預測報告》

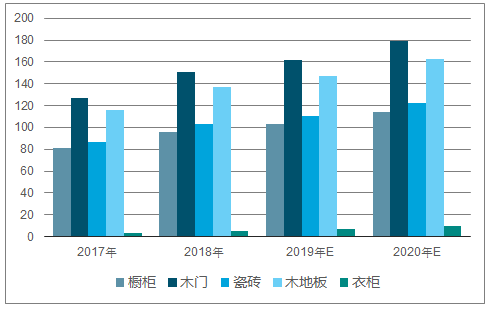

細分品類市場份額: 假設 2018-2020 年住宅銷售面積增長率分別為3.18%、-5.30%、 -4.10%。在不考慮長租公寓帶來的增量前提下,保守估計,根據住建部十三五規劃中提出的計劃到 2020 年全裝修比例達到30%來計算,未來 2018-2020 年全裝修比例預測值設定為 23%、 26%、30%。預計2020年我國精裝房市場規模達400 萬套。假定一定的出廠價和配置率,推算到2020年,櫥柜、木門、瓷磚、木地板精裝房市場規模可分別達到 114億、179億、 122 億、163 億元, CAGR 約為11%;衣柜精裝房市場規模達到 10 億元, CAGR約為 50%。

精裝房市場空間測算

- | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

住宅銷售面積(萬平米) | 112412.3 | 137539.9 | 144789 | 149395.3 | 141477.3 | 135676.7 |

同比增長 | 6.87% | 22.35% | 5.27% | 3.18% | -5.3% | -4.1% |

單套房平均面積(平米) | 100 | 100 | 100 | 100 | 100 | 100 |

住宅銷售套數(萬套) | 1124.1 | 1375.4 | 1447.9 | 1494 | 1414.8 | 1356.8 |

精裝房比例 | 14% | 16% | 20% | 23% | 26% | 30% |

精裝房套數(萬套) | 157.4 | 220.1 | 289.6 | 343.6 | 367.8 | 407 |

毛坯房套數(萬套) | 966.7 | 1155.3 | 1158.3 | 1150.3 | 1046.9 | 949.7 |

數據來源:公開資料整理

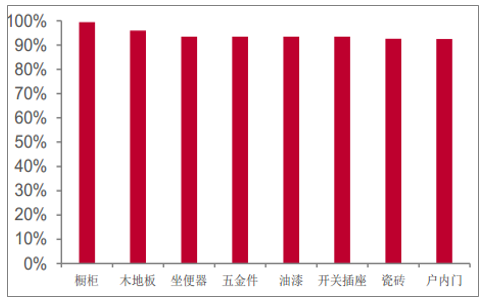

精裝修市場部品配置率

數據來源:公開資料整理

精裝房部品市場規模預測(億元)

數據來源:公開資料整理

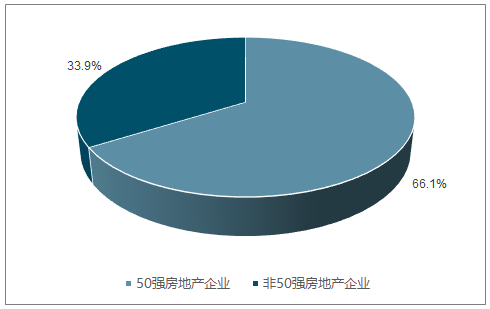

2019研判:需求端客戶集中帶動供給端份額集中。2017年TOP10/TOP20房企集中度達 24.1%/32.5%,分別較 2016 年提升5.4pct 和 7.3pct,地產行業正處集中度提升通道,市場份額向大型品牌開發商靠攏。2020年TOP10/TOP20 房企的集中度將分別達到 47%和 65%。 龍頭地產企業一般具備高精裝房配備率,且精裝修市場需求端客戶集中將帶動下游供給集中,利好客戶結構優質標的。

我國房地產行業集中度

數據來源:公開資料整理

地產50強占精裝房市場份額

數據來源:公開資料整理

調查統計精裝房增厚開發商利潤

數據來源:公開資料整理

2017 精裝修市場分城市等級項目規模

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告

《2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告》共十四章,包含2026-2032年精裝修行業投資機會與風險,精裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國房地產精裝修行業發展規模、質量管理舉措及行業發展趨勢分析:逐步走向產業化、規范化與科學化[圖]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)