糖尿病是因體內胰島素分泌不足,以及靶組織細胞對胰島素敏感性降低而引起的代謝紊亂。根據體內胰島素的缺失、及受損情況將糖尿病分為:I型糖尿病、II型糖尿病、妊娠期糖尿病及其他類型糖尿病。其中,I型糖尿病占比5%,II型糖尿病占比90%,妊娠糖尿病占比4%,其他糖尿病占比1%。

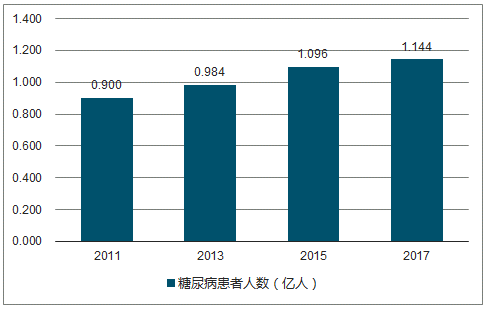

2017年全球糖尿病患者達4.25億人,中國占1.14億人。估計“后備軍”糖尿病前期患者1.5億人。國內糖尿病患者已占全球27%,市場規模僅占全球15%,國內糖尿病市場空間大。

2011-2017年中國糖尿病患者人數圖

數據來源:公開資料整理

縱觀歷史,胰島素是應用歷史最長的糖尿病藥物,20世紀上半葉糖尿病治療手段比較匱乏,胰島素是有效的治療手段,但是需要注射而且價格昂貴,給應用帶來較大限制,1950年代逐漸上市的雙胍類、磺酰脲類降糖藥給糖尿病治療帶來了更多的選擇,再到后來的格列酮類、GLP-1、DPP-4、SGLT-2陸續上市,雖然現在糖尿病的治療藥物種類較多,但是胰島素依然是終極的治療手段。

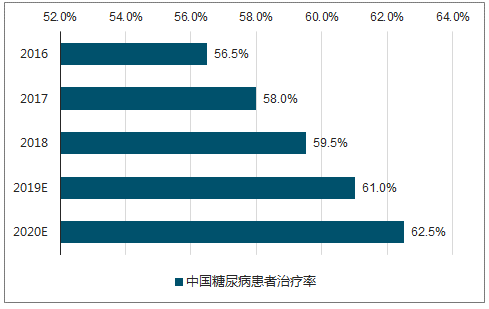

2016-2020年中國糖尿病患者治療率

數據來源:公開資料整理

據調查數據統計,一般慢病藥物國產替代率在35%左右(按金額),考慮到國產跟進口胰島素價格差距相對較小,我們認為未來胰島素國產替代率能到40%以上。

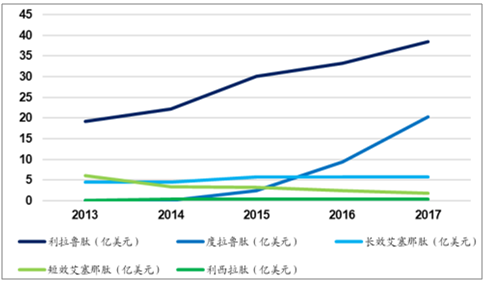

2012-2017年,全球新型降糖藥市場快速增長,GLP-1、SGLT-2較DPP-4更快,GLP-1中度拉魯肽表現優秀,2017年實現翻倍式增長,DPP-4受到GLP-1、SGLT-2競爭,增速放緩。

傳統降糖藥存在低血糖、增加體重等副作用,新型降糖藥不但有效地解決了這些問題,還各具特色,國外對傳統口服降糖藥替代明顯,估計國內糖尿病患者肥胖率40%左右,GLP-1減肥效果明顯,市場潛力大。DPP-4安全性高,醫生使用起來非常放心。SGLT-2為非胰島素依賴型降糖藥,可跟其他藥物聯用,目前發現顯著心血管獲益。

GLP-1是一類新型的胰島素促泌劑,降糖作用為非血糖依賴型,因此低血糖風險極低。此外GLP-1還能延遲胃排空、增加飽脹感,起到減肥的效果。得益于極佳的降糖和減重效果,GLP-1已經成為糖尿病市場擴容的主要驅動力,2017年則超過70億美元,占據了15%的降糖藥份額。

2013-2017年GLP-1藥物銷售額

數據來源:公開資料整理

2018年索瑪魯肽(Ozempic)正式在美國各渠道開始銷售,估計索瑪魯肽將逐漸取代利拉魯肽,驅動增長。革命性的口服索瑪魯肽的首個III期臨床結果也于2018年公布,降糖減重效果同樣優異,預計有望于2019年獲批上市。索瑪魯肽極有可能成為當今最佳的GLP-1藥物。

國內上市的GLP-1包括利拉魯肽、艾塞那肽以及貝那魯肽。GLP-1注射劑的價格較高,目前僅有利拉魯肽通過談判進入醫保乙類目錄,報銷標準410元/支,具有較大優勢。

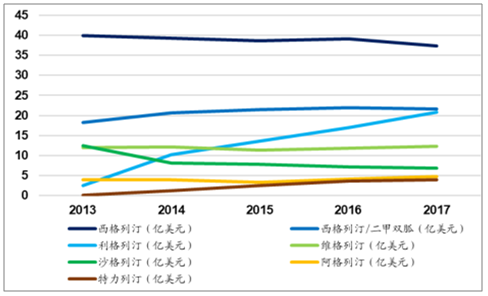

DPP-4降糖效果溫和持久,副作用極少,DPP-4為僅次于二甲雙胍的可靠、有效的降糖藥。2017年,DPP-4銷售額超過110億美元,牢牢統治了整個口服降糖藥市場。相對傳統口服藥,DPP-4的定價相對較高,國內市場尚未打開。但2017年五大DPP-4品種:西格列汀、沙格列汀、維格列汀、利格列汀、阿格列汀相繼進入醫保乙類目錄,將快速放量。

2013-2017年DPP-4藥物銷售額快速增長

數據來源:公開資料整理

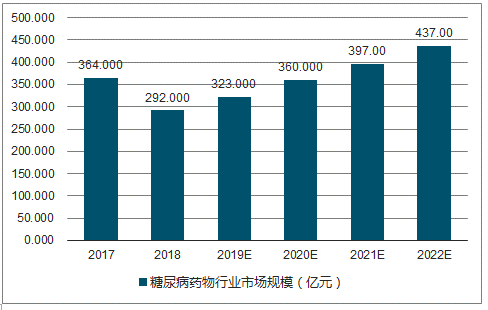

2017年市場規模達到了364億元,到2018年中國糖尿病藥物行業的市場規模將達到292億元,預計2022年中國糖尿病藥物行業的市場規模將會達到437億元,未來幾年,中國糖尿病藥物行業的市場規模將保持持續增長。

2016-2022年中國糖尿病藥物行業市場規模預測情況

數據來源:公開資料整理

傳統降糖藥存在低血糖、增加體重等副作用,新型降糖藥不但有效地解決了這些問題,還各具特色,國外對傳統口服降糖藥替代明顯,全球GLP-1、DPP-4、SGLT-2市場規模超過180億美元,占比超過40%。GLP-1減肥效果明顯,調查數據統計美國糖尿病患者肥胖率達70%,估計國內糖尿病患者肥胖率40%左右,且對正常人也具有減肥效果,市場潛力大。DPP-4安全性高,醫生使用起來非常放心。SGLT-2為非胰島素依賴型降糖藥,可跟其他藥物聯用。進口新型降糖藥價格昂貴,給了國產新型降糖藥機會。

相關報告:智研咨詢發布的《2019-2025年中國糖尿病用藥行業市場全景調研及投資前景預測報告》

本文采編:CY337

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)