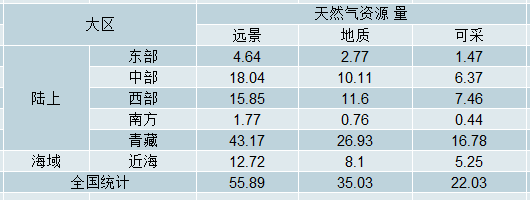

一、我國天然氣儲量較低

我國儲量為5.5萬億立方米,占全球的2.8%;儲采比為36.7,遠低于中東地區的120。

勘探難度高。中國氣田以中小型為主,大多數氣田的地質構造比較復雜,勘探開發難度較大,現探明儲量集中在10個大型盆地,依次為:渤海灣、四川、松遼、準噶爾、鶯歌海-瓊東南、柴達木、吐-哈、塔里木、渤海、鄂爾多斯。其中以塔里木、四川盆地資源最豐富,共占總資源量的40%以上.

我國天然氣資源量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場供需預測及發展前景預測報告》

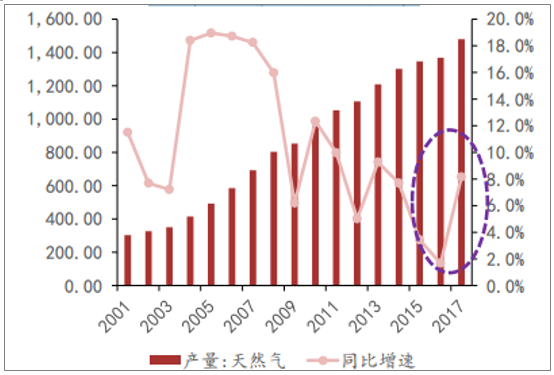

由于前幾年油氣行業不景氣,造成我國天然氣產量低速運行,2017年首次恢復較高增速增長,同比增長8.5%。但17-18年采暖季,天然氣產量高達540億立方米,由于基數較高,同比增長僅1.5%

2017年天然氣產量增速重新回升

數據來源:公開資料整理

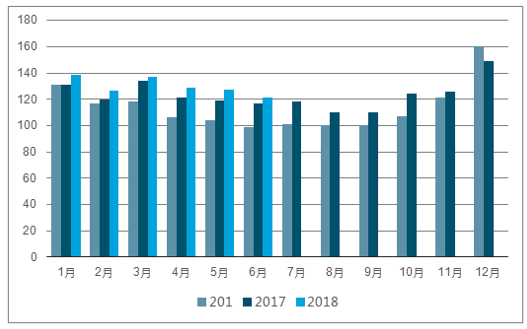

二、產量:增速緩慢,主要在中西部。

(1)產量增速緩慢:2017年我國天然氣產量1479億立方米,增速為8.4%,2018H1產量為779億立方米,同比增長為5%,增速較慢。

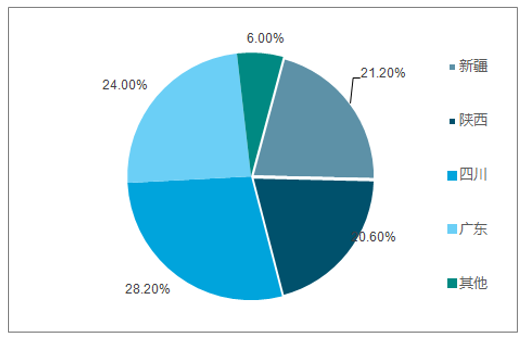

(2)產量主要集中在中西部:2017年,我國新疆、山西和四川地區為我國主要天然氣產量,產量占比分別為20.6%、28.2%和24%.

2016-2018H1中國天然氣產量

數據來源:公開資料整理

中國天然氣產量占比

數據來源:公開資料整理

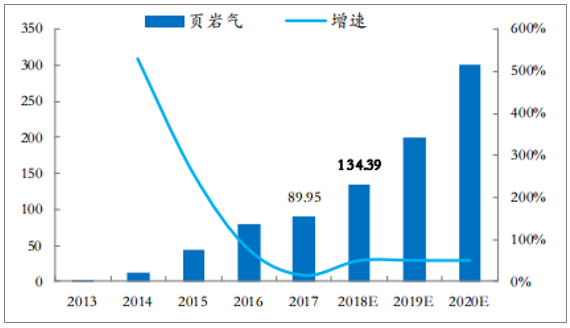

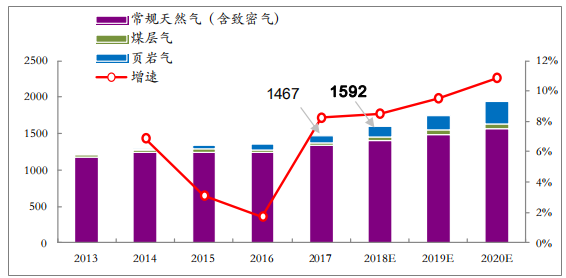

我國非常規天然氣在近幾年的發展是成功的,煤層氣和頁巖氣產量分別從2013 年的 29 和 2 億立方米增長到 2017 年的 47 和 90 億立方米,增速顯著,開發投入和開發井數量在 2016 年低迷過后也重回增長軌道。根據《天然氣發展“十三五”規劃》中要求,我國 2020 年煤層氣和頁巖氣的產量分別需達到 100 和 300 億立方米,根據目前發展情況,頁巖氣有望完成“十三五”目標。煤層氣方面,若按照《天然氣發展“十三五”規劃》的要求,煤層氣產量在 2020 年達到 100 億立方米,則未來三年煤層氣的產量增速需保持在 29%,但是煤層氣產量存在扶持力度有限、產權問題、以及利用率不足等多方面因素,增速恐較難維持在高位。預計煤層氣產量未來增速或將保持在 10%左右,而頁巖氣產量未來三年將穩步增長至 2020 年的 300 億立方米。預計 2018 年煤層氣和頁巖氣的產量分別為 57 和 134 億立方米。

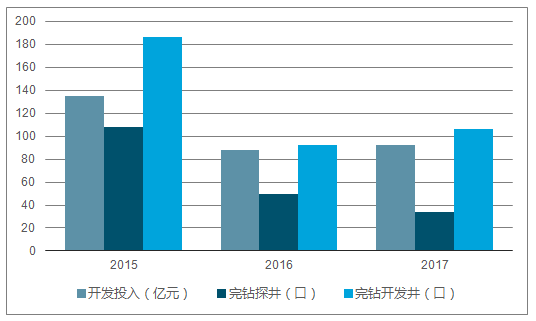

我國頁巖氣開發投入情況

數據來源:公開資料整理

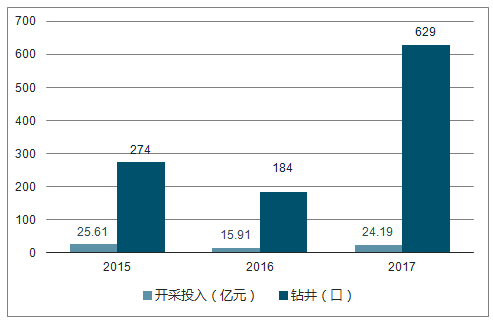

我國煤層氣開發投入情況

數據來源:公開資料整理

煤層氣產量恐較難完成“十三五”目標

數據來源:公開資料整理

頁巖氣產量有望完成“十三五”目標

數據來源:公開資料整理

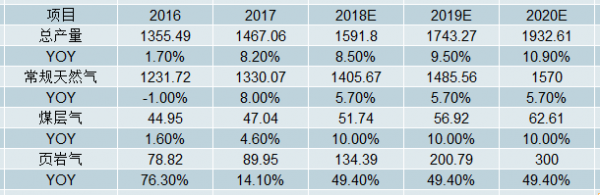

預計 2018 年我國天然氣產量將達 1592 億立方米(常規天然氣 1406 億立方米,煤層氣 52 億立方米,頁巖氣 134 億立方米),同比增長仍將維持在 8.5%的高位。

我國天然氣產量

數據來源:公開資料整理

我國天然氣產量走勢及預測

數據來源:公開資料整理

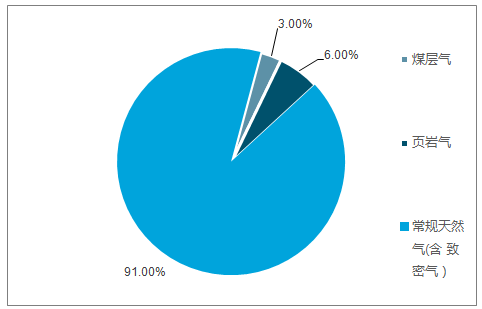

2017 年天然氣產量來源構成

數據來源:公開資料整理

2018 年天然氣產量來源構成

數據來源:公開資料整理

三、天然氣進口情況

1、中國天然氣供給結構

近年來,我國天然氣供給主要由國產氣組成,國內天然氣主要由中石油、中石化、中海油等三家公司生產。我國自 2006 年起進口液化天然氣(LNG),2010 年起進口管道天然氣(PNG)。近年來隨著我國天然氣行業的發展和天然氣需求的提升,進口天然氣在天然氣供給中的比重逐步增長,在保障供應方面作用漸顯。2017 年,我國天然氣供給體系中,進口 LNG 和進口 PNG的占比分別為 21.8%和 16.3%,天然氣對外依存度達 38.2%。

中國天然氣供給結構

數據來源:公開資料整理

2、PNG進口情況分析

PNG 進口方面,截至 2017 年底,我國在運管道線主要包括中亞 A、B、C線及中緬管線,設計供氣能力約 670 億立方米/年。根據 2017 年 PNG 進口量測算,2017 年度管道負荷率約 59%。預計隨著 2020 年左右中俄東線和中亞 D 線的投產運營,進口 PNG 供氣能力有望提升 680 億立方米/年(增長101%);但受進口管道供氣能力限制,2018、2019 年 PNG 進口量的增長有限。

我國 PNG 進口路線(截至 2017 年底)

數據來源:公開資料整理

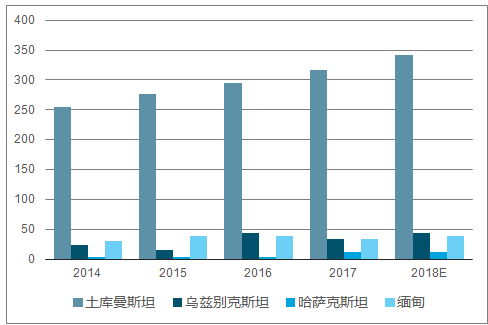

進一步從各進口國分析,土庫曼斯坦作為我國最重要的 PNG 進口國,從 2010年起進口量逐年穩步增長,雖然 2018 年年初出現了“限氣”事件,但這并不會改變土庫曼斯坦和我國良好的貿易關系,預計 2018 年從土庫曼斯坦進口的 PNG 數量仍將維持 7%的增速,總量達到 341 億立方米;哈薩克斯坦自與我國合作以來,每年的進口量一直維持在 4 億立方米左右,2017 年 10 月,哈薩克斯坦正式履行之前與我國新簽訂的一份年進口量高達50 億立方米的合同(資料來源:中國石油新聞中心),2017 年哈薩克斯坦對我國進口量大幅提升至 11 億立方米。保守估計,2018 年哈薩克斯坦對我國進口仍有望維持在 11 億立方米的水平;烏茲別克斯坦和緬甸作為我國進口 PNG 的重要貿易伙伴,各自因為本國的天然氣緊缺問題,在 2017 年的進口量均有不同程度的下滑, 2018 年兩國對我國的進口有望重新回到 2016 年的水平,分別達到 43 和 39 億立方米。

中亞各國對我國的 PNG 進口量情況

數據來源:公開資料整理

預計我國 2018 年的 PNG 進口增長有望回暖,總進口量達433.87 億立方米,同比增長 10%,管道負荷率有望回到 65%的水平.

我國 PNG 進口量情況

數據來源:公開資料整理

3、LNG進口情況分析

LNG 進口方面,截至 2017 年底,我國在運 17 座 LNG 接收站,均位于沿海地區,總接卸周轉能力 5860 萬噸/年。根據統計,LNG 接收站的年均利用率 2013-2016 年為 50%,而根據測算,2013-2016 年 LNG 接收站的平均利用率分別為 61%、56%、46%、46%,基本和 EIA 的統計吻合。

2017 年我國共進口 LNG 526.34 億立方米,同比大幅增長 53%,為近 5 年以來的新高,接收站年均利用率也從 46%增長至 66%。值得注意的是,我國的 LNG 接收站大多位于南方沿海地區(廣東及周邊),其主要的原因是廣東及周邊地區的地理位置所限。廣東距離我國的各 PNG進口國的距離均在 5000 公里以上,如果采用管輸進口的方式,管道的固定資產投資和成本相對過高,采取海運 LNG 的形式更加經濟我國目前投產在運 LNG 接收站梳理(截至 2017 年底)。

南方沿海LNG 接收站情況

數據來源:公開資料整理

長三角地區LNG 接收站情況

數據來源:公開資料整理

環渤海地區LNG 接收站情況

數據來源:公開資料整理

2018 年 4 月,國家發改委發布《關于加快儲氣設施建設和完善儲氣調峰輔助服務市場機制的意見》,提出“鼓勵多元主體參與,在沿海地區優先擴大已建 LNG 接收站儲轉能力,適度超前新建 LNG 接收站”。

隨著深圳迭福、天津南港和浙江舟山等一批擴建、新建 LNG 接收站的投產運行,進口 LNG 接收能力將進一步增長,從而支撐 LNG 進口量的高增速。

預計我國 2018 年將新投運新建及擴建項目共 6 個,新增規模達 1255萬噸/年,總規模至 7115 萬噸/年。

2018 年計劃投運 LNG 接收站

數據來源:公開資料整理

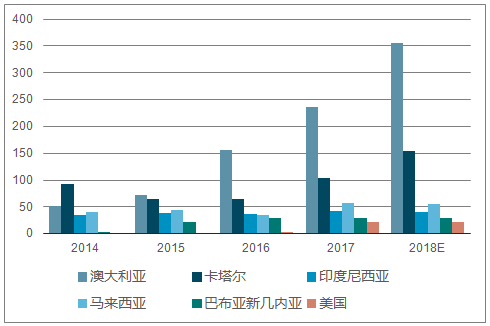

進一步從主要各進口國分析,2017 年對我國進口 LNG 總量超過 10 億立方米的國家共有 6 個,分別是澳大利亞、卡塔爾、馬來西亞、印度尼西亞、巴布亞新幾內亞以及美國,6 國 LNG 進口量占我國總進口量的 93%,近三年以來超過 10 億立方米的進口國的進口占比均超過 90%,基本可以決定我國LNG 進口量的增長幅度。

澳大利亞在 2014 年超越卡塔爾成為我國第一 LNG 進口國之后,LNG 進口量高速增長,年均增速近 50%。2018 年隨著 Wheatstone LNG 項目(雪佛龍)等項目在澳大利亞投產, 2018 年澳大利亞對我國進口增速仍有望維持在 50%以上的高位;卡塔爾在日本因核能重啟而減少天然氣用量后,重新加大了對我國的出口,2017 年出口 LNG 總量達到 100 億立方米。受美國和澳大利亞天然氣產量大幅增長的影響,卡塔爾決定重啟全球最大油田的

開發,同時也在積極與中國溝通希望可以簽訂新的 LNG 進口合同,預計 2018 年卡塔爾對我國進口 LNG 有望維持在 50%的高位;印度尼西亞、馬來西亞、巴布亞新幾內亞等三國近年來對我國出口 LNG 較為穩定,預計 2018 年將基本維持在現有水平。

美國自 2016 年開啟對我國的 LNG 進口以來,2017 年進口我國的 LNG 總量同比增長 600%。美國本有望在 2018 年進一步擴大對我國的 LNG 進口,上半年的 LNG 進口數據也充分表現了這一可能,但是中美貿易摩擦以及對天然氣加征關稅的公告或將徹底關上美國對我國進口LNG的大門。保守估計,預計 2018 年美國對我國的進口 LNG 總量將和去年持平。

各國對我國的 LNG 進口量情況

數據來源:公開資料整理

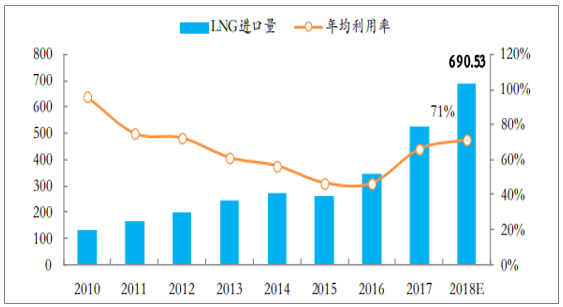

預計我國 2018 年的 LNG 進口增速將稍有回落,總進口量最高可達 690.53 億立方米,同比增長 31%,年均利用率有望達到 70%的水平

我國 LNG 進口量情況

數據來源:公開資料整理

我國 2018 年天然氣進口總量將達 1124 億立方米(其中 PNG、LNG 進口量分別為 434、691 億立方米),同比增速仍將維持在20%以上的高位達 22%。

四、我國天然氣供需存在的問題及針對中國天然氣快速發展的政策建議

1、我國天然氣供需存在的問題

天然氣儲備及管網等基礎設施能力不夠。與歐美發達國家相比,中國天然氣管道和地下儲氣庫建設仍存在較大差距。截至 2016 年底, 中國每萬平方千米陸地面積對應的管道里程約 70km,僅相當于美國的 12%,地下儲氣庫形成工作氣量 64 億m3,僅占消費量的 3.1%,遠低于世界 10% 的平均水平。

供應高峰期保障存在多方面問題,保供壓力大。首先是國外氣源地產量無法控制,如 2017 年短供最嚴重時,中亞天然氣管道日供應量比計劃低 4000 萬m3左右。

其二是國內各大氣田的產量增長幅度遠小于天然氣需求高峰期的天然氣增幅(7%以上)。近幾年天然氣季節性峰谷差逐年增大,但國內天然氣產量確實增長緩慢(2016年僅增長1.7% 左右,2017年則更低 )。

其三是“煤改氣”需求進一步增加。隨著大氣污染防治、清潔取暖工作的深入推進,冬季用氣峰值持續走高,保供壓力較大。

其四是天然氣冬季進口通道存在一定風險。海上 LNG 進口通道冬季易受氣象影響, LNG 船舶無法按時靠岸。

其五是不同企業間基礎設施互聯互通程度不夠,制約了天然氣資源優化 配置和靈活調運。

其六是沒有統一監管單位,法律法規不健全,有些燃氣公司違規銷售民用氣至非民用氣行業,導致民用氣緊張。

其七是天然氣調峰責任落實程度不夠,輔助服務機制尚未建立。地下儲氣庫工作氣量和各城市應急儲氣能力均嚴重不足、供氣企業與城鎮燃氣經營企業在日調峰責任上劃分不清。

天然氣市場機制不健全,監管體系不完善 (1)市場機制不健全。首先競爭性環節尚未實現市場化定價。其次交易平臺建設數量少、運轉效率低,短期難以取代政府基準定價成為新的價格基準。

再有 LNG、 CNG 儲配站已成為北方地區冬季清潔取暖和氣化農村的重要方式之一,有一定突破性進展,但目前開工率低,政府與供氣相關企業思路不統一。

(2)監管體系不完善。首先是監管工作機制尚未理順、職責不清。

其次是監管工作監管效率偏低、效力偏弱。法律法規不健全,一定程度上影響了監管的效力。

再有監管主體、監管手段單一,政府監管部門主要依靠行政的強制手段,政府以外其他社會群體的同業監審作用沒有得到有效釋放。天然氣基礎設施第三方公平準入落實程度不高。

受低油價影響,國內天然氣勘探開發投入少 。受低油價影響,國內天然氣勘探開發投入少。勘查投資從 2013 年的 786 億元降到 2016 年的 528 億元,降幅達 33% ;開發投資從 2013 年的峰值 2876 億元降到 2016 年的 1333 億元,降幅達 54%。

2、針對中國天然氣快速發展的政策建議

確定天然氣在中國能源結構中的重要戰略地位,提高其在能源結構中的比重。天然氣是優質高效、綠色清潔的低碳能源。天然氣節能減排效果顯著,提高天然氣消費量是有效治理大氣污染、積極應對氣候變化等生態環境問題的現實選擇。從國家層面要進一步明確其主體能源之一的戰略定位,按照既定的發展規劃、 目標與實現路徑,逐步把天然氣培育成為中國的主體能源之一,未來要達到世界天然氣消費在能源結構占比的平均水平。

盡快建立“智能化 ”天然氣儲備調峰移谷體系(1)確定儲備及調峰的重要性及責任。建議國家嚴格制定及執行天然氣儲備制度。明確政府、供氣企業、管道企業、燃氣公司和用氣大戶調峰期的義務與責任,建立天然氣調峰政策和分級儲備調峰機制,全面推行天然氣購銷合同規定的調峰和保供需求的成本分擔和違約懲罰機制。

(2)加強國家、企業“智能化”天然氣管理平臺建設,統籌規劃,建立完善的天然氣儲備及調峰體系。加大地下儲氣庫擴容改造和新建力度,推進沿海 LNG 接收站增建儲罐和新建接收站、調峰站,加快建立和完善城市應急儲氣調峰設施, 全面推進基礎設施互聯互通,建立以地下儲氣庫和沿海 LNG 接收站(調峰站、儲配站 )調峰站為主,氣田調峰、城市中小型 CNG 和 LNG 儲備站為輔的綜合調峰大數據平臺系統。

(3)構建和完善儲氣調峰移谷配套服務市場和監管機制。堅持自建、合建儲氣設施與購買儲氣服務相結合。堅持儲氣、調峰服務和調峰氣量市場化定價。對用氣高峰期供氣企業變相漲價等不正當競爭和壟斷行為加大查處力度。

快速推進我國天然氣管網和價格體制改革。首先是盡快實現天然氣管道運輸和銷售業務分離。其二是減少供氣環節。天然氣主干管網可以實現供氣的區域和用戶,不得以統購統銷等名義,增設供氣環節,提高供氣成本。從嚴核定獨立的輸氣、配氣價格。其三是落實第三方公平準入的標準和規則。

完善和建立合理的天然氣市場、法律、法規和標準體系。首先是加強規劃統籌,遵循天然氣產業發展規律,堅持科學合理規劃培育和建設現代天然氣市場。其二是因地制宜,探索推進天然氣終端銷售價格開放試點。其三是建立完善法律法規和標準體系。法律、法規和標準體系建設對天然氣市場健康發展非常重要,要做到“有法可依、有法必依、執法必嚴、違法必究 ”,只有這樣我國天然氣市場才能有效發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢