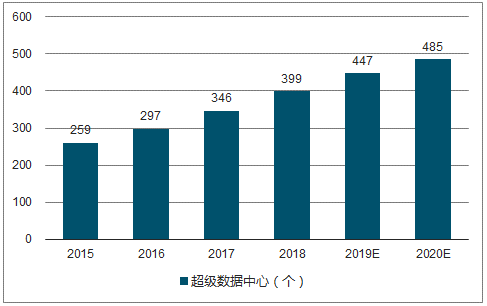

數據中心發展呈集中化大型化趨勢,預期2020年全球超級數據中心將達485個,中國擁有全球最大的數據中心增量需求,網絡基礎設施的新要求將拉動全球光模塊需求增長。

中央經濟工作會議指出加快5G商用,宏基站、小基站數量將迎來大幅增長,預計5G宏基站數約為394萬,小基站預計總數在500萬左右,光模塊國內將達600億級市場。

2017-2021全球數據中心流量及預測(ZB)

數據來源:公開資料整理

從供應份額來看,擁有幾十萬臺乃至上百萬臺服務器的超級數據中心供應占比增速遠高于其數量增速;從數量來看,超級數據中心從2015年的259個,快速增長至2017年底的346個,預計2018年底將有399個超級數據中心投入運營。

2015-2020年全球超級數據中心及預測情況

數據來源:公開資料整理

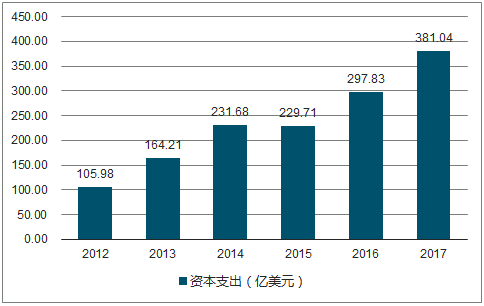

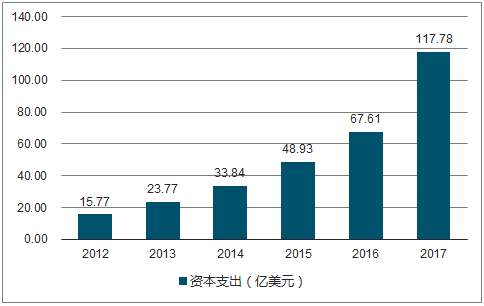

2012-2017年北美四大超級數據中心運營商資本開支從105.98億美元增長到381.04億美元,五年期CAGR為29.17%,同期國內三大超級數據中心運營資本開支從15.77億美元增長到117.78億美元,五年期CAGR高達49.5%,遠高于北美地區,并且增速還在呈現進一步加快態勢。

2012-2017年GG、AMZ、MS和FB資本支出圖

數據來源:公開資料整理

2012-2017年阿里、騰訊和百度資本支出圖

數據來源:公開資料整理

光芯片主要用于光電信號轉換,遵循“Chip-OSA-Transceiver”的封裝順序,激光器芯片通過傳統的TO封裝或新興的多模COB封裝形式制成光模塊。在光通信系統中,常用的核心光芯片主要包括DFB、EML、VCSEL三種類型,分別應用于不同傳輸距離和成本敏感度的應用場景。

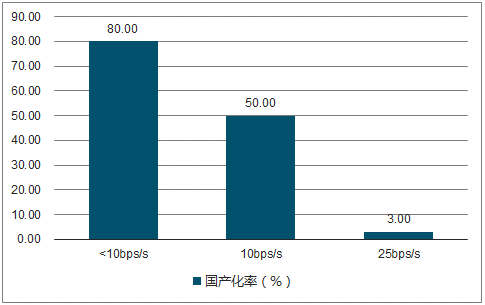

國外技術壟斷高端光芯片國產化率低,國內能夠生產光通信芯片的企業約30余家,在高速率激光器和調制器芯片上,目前僅光迅科技、海信寬帶、華工正源等少數國內廠商能量產10G以下速率芯片,對于應用于100G及以上高速光模塊的25Gbps/s芯高端芯片嚴重依于博通、三菱等美日公司,相干光模塊中應用的窄線寬可調諧激光器、MZ調制器等也都依賴進口。

2017年光芯片國產化率占比圖

數據來源:公開資料整理

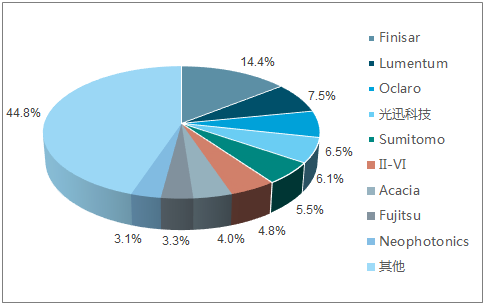

2017年全球光器件市場競爭格局

數據來源:公開資料整理

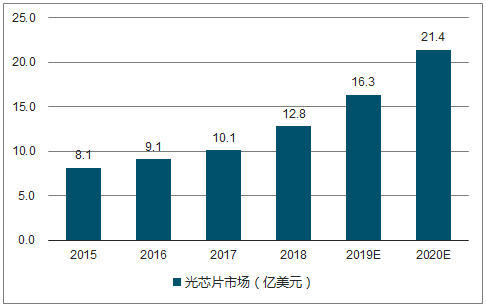

光芯片占光器件成本比率按照50%保守預估,國內光芯片市場規模有望從2015年的8.1億美元增長到2020年的21.4億美元,CAGR達21.4%。隨著芯片速率的提升,制備難度增大,成本占比將進一步提升。

光芯片在光器件/光模塊中成本占比

數據來源:公開資料整理

2015-2020年國內光芯片市場規模圖

數據來源:公開資料整理

工信部頒布《光器件產業發展路線圖》,將光芯片國產化上升為國家戰略。全面量化了核心光芯片的發展規劃,全面提速DFB、EML、VCSEL等核心芯片的國產化進程。規劃到2020年實現以下目標:(1)25G級以上VCSEL芯片及器件:國產化率將從目前的0%提升至10%—20%左右;(2)25G及以上的DFB芯片:國產化率將超過30%;(3)10G/25GEML芯片:國產化率將分別達到50%和30%。《光器件產業發展路線圖》將光芯片的發展提升至國家戰略層面,未來幾年光芯片國產化率穩步提升的確定性高。

相關報告:智研咨詢發布的《2019-2025年中國光模塊行業運營態勢及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告

《2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告》共十三章,包含光模塊市場領先企業經營形勢分析,2026-2032年光模塊市場前景及趨勢預測,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢