全球藥品研發市場競爭日益激烈,藥審部門對上市新藥的要求趨嚴。全口徑統計下進入臨床試驗階段的藥品獲批上市成功率僅9.6%,慢性高發疾病的成功率更低于平均水平,其中腫瘤藥品的成功率低至5.1%。

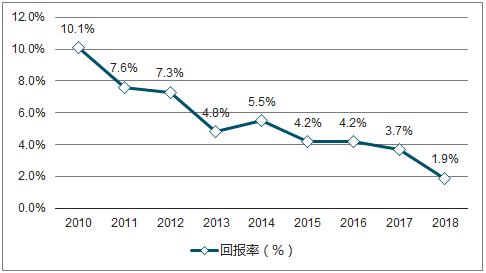

各國的新藥研發成本也持續提升。全球前十二大制藥公司在研發上的投資回報率僅有1.9%,是2010年以來的最低值,成功上市一個新藥的研發成本從2010年的11.88億美元增長至目前的21.68億美元。新藥專利到期后仿制藥對原研藥利潤的實質性沖擊也給新藥的長期收益帶來壓力。

2010-2018年全球前十二大藥企研發投資回報率圖

數據來源:公開資料整理

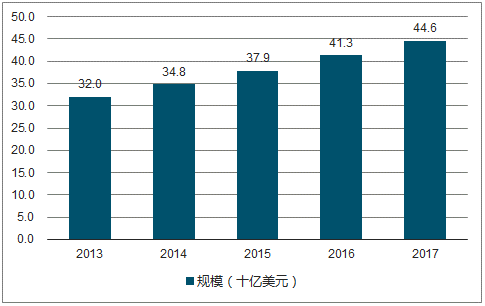

當今的新藥研發環境將促進國內外制藥企業將縮短研發周期、控制研發成本、降低研發風險作為新藥研發的重要目標之一,自身著重于疾病機理研究及新藥靶點的發現和研發早期階段。將后續研發中晚期及開發階段涉及的藥物化合物篩選及研發、數據采集分析、臨床等產業鏈環節委托給CRO已成為趨勢,全球CRO產業也借機保持快速增長。根據調查數據顯示,2017年全球CRO市場規模達到446億美元。

2013-2017年全球CRO產業市場規模圖

數據來源:公開資料整理

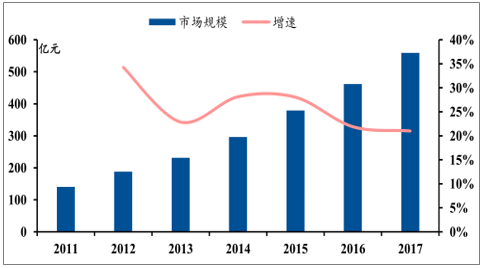

2017年中國CRO產業市場規模約559億元,自2013年以來的CAGR達到24.7%,遠高于全球市場增速。

2011-2017年中國CRO產業市場規模圖

數據來源:公開資料整理

從目前國內藥品研發投入、實驗成本、病例蓄水池、人才成長、海外拓展等角度來看,預計中國CRO行業仍將保持較高增速。

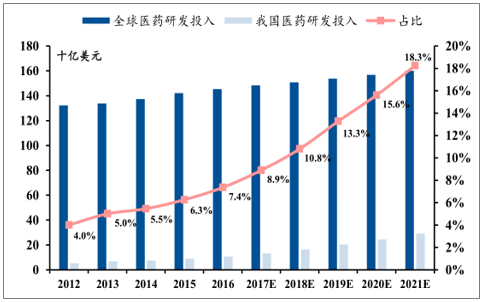

2012-2021年中國和全球醫藥研發投入及預測圖

數據來源:公開資料整理

中國人口基數龐大,老齡化的推進使心腦血管疾病、糖尿病、惡性腫瘤等常見慢性病的發病率逐年提升,因此我國臨床案例蓄水池持續擴容,有助于提升臨床數據的完整性和全面性,繼而有助于確定藥品研發推廣的方向。

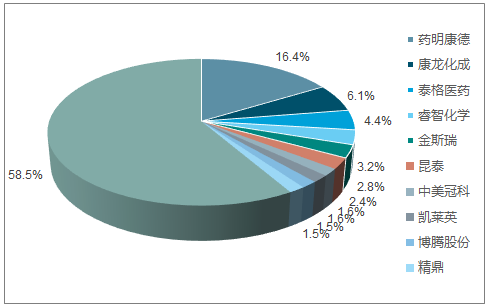

目前,中國CRO領域參與者眾多,市場分散,2017年,國內前十CRO企業的CRO業務市場份額僅約41.5%。業內領跑者有機會實現進一步突破。

2017年中國CRO市場格局

數據來源:公開資料整理

與CRO在新藥研發中的作用相似,大型制藥企業將生產外包給CMO/CDMO企業,實現研發、生產、銷售的分離,有利于其將資源集中于核心業務,尤其針對專用設備要求較高的生物制品。

全球CMO市場保持持續增長,據調查統計數據顯示,2017年全球CMO市場規模約為628億美元,同比增長11.9%,2011至2017年的CAGR達到11.95%;預計隨著小型藥企的持續發力、新藥結構復雜化帶來的生產難度提升及多種重磅品種的專利懸崖臨近,全球CMO市場將持續擴張,2021年有望達到1025億美元。

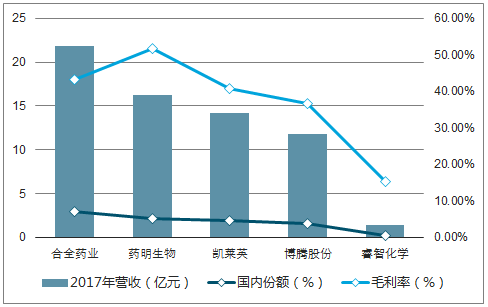

與全球格局相似,中國CMO行業集中度同樣較低,各大企業的市場份額分布分散,但集中度高于全球市場,領先企業包括藥明康德、凱萊英、博騰股份等。2017年,合全藥業、藥明生物、凱萊英、博騰股份分別實現營業收入21.88億元、16.21億元、14.23億元、11.84億元,合計收入64億元,占全球市場的1.5%、國內市場的20.4%。

2017年國內主要CMO企業經營情況

數據來源:公開資料整理

國內主要CRO企業人均創收居圖

數據來源:公開資料整理

睿智公司CRO業務營收逐年增長,2017年達到8.1億元,2015至2017年的CAGR約為13%;2018年前三季度CRO業務收入約6.4億元,同比增長4.15%。

2015-2018Q1-3睿智化學生物CRO業務占比圖

數據來源:公開資料整理

化學CRO進入穩定發展階段,假設收入維持每年5%的增長,毛利率穩定。大分子CDMO板塊2018~2020年人員增長幅度分別為40%、50%、15%,人工成本維持通脹增速2%。非公開發行投入CDMO項目3年完成,短期內尚不產生增量收入。小分子CMO持續增長,假設2018~2020年增速分別為5%、8%,8%,毛利率穩定。

相關報告:智研咨詢發布的《2019-2025年中國生物化學藥市場競爭格局及投資風險預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)