短期來看由于經濟存在下行、實體經濟去產能的背景下對于用工需求和第三方人服企業的需求將有所削弱,但當經濟出現復蘇的情況下,中國的人服行業市場前景和對于經濟的感知力將快于傳統消費品市場。

整體來看目前前程無憂作約為在線招聘市占率約30%的企業,經營數據與經濟高相關性能夠代表一定的行業規律。在經濟出現下行的情況下,人力資源服務行業中在線招聘、靈活用工或中高端人才訪尋與經濟相關性較高。

短期因經濟下行壓力,外服行業存在業績放緩和估值壓制,長期來看受益于行業滲透率和中國的勞動力基數,人服行業有望產生具有互聯網基因的巨頭公司。

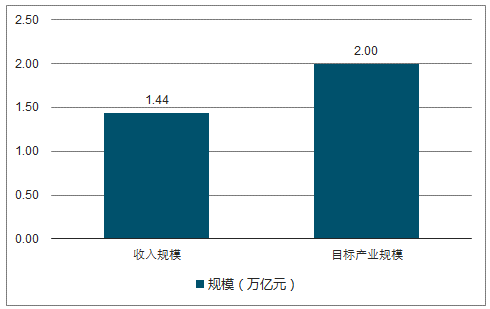

中國的人力資源服務行業經過近四十年的發展,通過借鑒國外先進的用工模式和國內創新,實現從單一人事服務向中高端人才訪尋、勞務派遣、招聘外包等多業態并存的格局延伸。2017年根據人力資源和社會保障部數據顯示,全行業共有人力資源服務機構3.02萬家,從業人員58.4萬人,實現營業收入1.44萬億元/+21%。2017年,共為3190。

2017年人社部印發了《人力資源服務業發展行動計劃》,提出到2020年人力資源服務產業規模達到2萬億元,培育形成100家左右在全國具有示范引領作用的行業領軍企業,培育一批有特色、有規模、有活力、有效益的人力資源服務業產業園,從業人員達到60萬,領軍人才達到1萬名左右。

中國人力資源服務行業的規模及目標

數據來源:公開資料整理

中國人力資源服務行業的從業人員數量目標及領軍人才

數據來源:公開資料整理

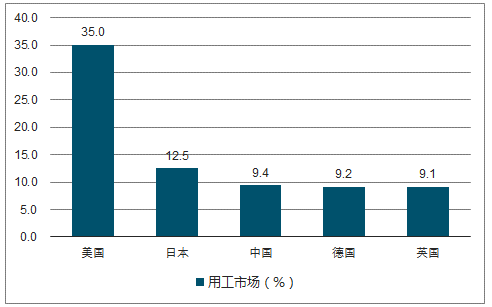

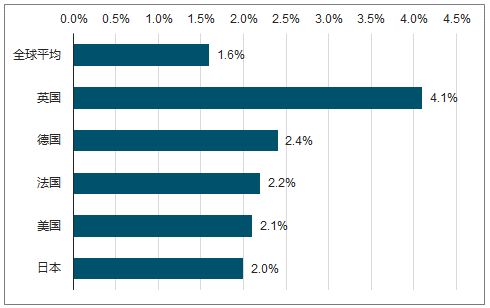

市場規模中靈活用工占比較高,達到71%,MSP占比20%,人才訪尋占比8%,同時RPO和人力咨詢管理占比達到1%。各個板塊增長較快,其中RPO及MSP分別增長13%和11%。靈活用工市場中以美日中德英為主,CR5市場份額達到75%,市占率分別為35%、12.5%、9.4%、9.2%、9.1%;在靈活用工滲透率上來看英國較高達到4.1%,世界平均值為1.6%。人才訪尋市場中美國占據50%份額,中國僅為6%。

美國占據全球靈活用工市場的首位

數據來源:公開資料整理

各國機構組織的靈活用工的普及率情況

數據來源:公開資料整理

由于商業模式難以標準化,依賴于人均創收實現業績提升,整合速度緩慢,小型企業較易存活,呈現明顯的冪律分布。

從2018年公布的世界人服企業前50強榜單來看中國企業入榜共四家:中智、前程無憂、海峽人力、點米科技,其中中智作國資委旗下唯一從事人力資源的央企,受益于人事代理、國際人力資源服務等業務,服務網絡覆蓋全國300個城市。

由于中國的勞動力從2010年開始出現從“供大于求”向“求大于供”的局面轉變,用工難、用工貴等問題將推動企業向靈活用工模塊轉變。對比國際上來看中國勞動力市場靈活人工的人員占比僅為1%,同時行業集中在互聯網及電商等新業態領域,中國經濟結構從第一產業為主轉向第三產業發展將是推動了行業發展的重要因素。

2000-2017年三大產業GDP增長貢獻率%

數據來源:公開資料整理

2015-2017年人力資源行業單筆融資過億將近20筆,融資金額超過30億元,主要集中在招聘、外包、培訓及軟件開發等業務開發。

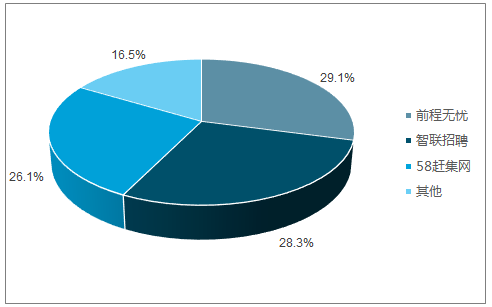

互聯網招聘平臺的興起與中國形形色色的互聯網大企業類似,借助于互聯網的快速普及,通過在線化模式提高信息的傳遞速度和效率。市場基本上由最早進駐的智聯招聘和前程無憂占據,市占率接近60%。

轉型謀求新的業績增長點是兩者共同發力方向,智聯招聘拓展中高端人才訪尋市場,前程無憂通過收購專業定位于互聯網企業的拉勾網擴張產業鏈。

中國在線招聘市場的規模及競爭格局

數據來源:公開資料整理

靈活用工的盈利模式是通過為企業提供靈活人工的服務而收費,按照員工數或者用工工資一定比例來支付,具體為人員成本基礎上加成風險金和合理溢價進行收費。靈活用工能夠幫助用工單位解決編制問題和改善用工靈活機制,通過降低成本,不承擔用工風險。但是由于法律不完善,存在政策風險,同時由于派遣員工在用工單位僅有勞動任務無勞動關系,員工的歸屬感較低。

目前中國企業中靈活用工比例相對較低,僅國內第三產業靈活就業占比達到29%,不包含大學生的兼職和全職工作狀態下的兼職活動。目前國內靈活用工集中在北上廣深等一線城市,自由職業者隨著共享職能平臺的產生而不斷發展,勞務派遣受到政策限制。

中國的市場可以按照城市發達程度劃分成不同的層級,北上廣的靈活用工水平可以與發達國家媲美。

2017年日本的正式員工數達到3288萬人,而派遣員工數達到1133萬人,機構派遣員工為129萬人,正規就業的平均工資為493萬日元(約合人民幣29.8萬元),非正規就業為175萬日元(約合人民幣10.6萬元),前者是后者的約2.8倍。中國16-59歲勞動人口總數為9.02億人,就業人員77640萬人,是日本就業人數的11倍,基本上與中日的人口差距相當。機構主導的靈活用工滲透率日本達到2.4%,而中國1%不到存在提升空間,同時從用工成本來看2017年靈活用工薪資水平約為正式用工人員的1/3,從滲透率和中國的勞動力基數來看中國的市場存在較大的發展機會。

日本全國及東京區域各個行業靈活用工的日薪情況(日元)

數據來源:公開資料整理

中國市場的靈活用工往往是單邊撬動,在擁有企業資源后再去進行用戶的匹配,工種將集中在較為低級的層面,對于企業的附加值也相對較低。

第一梯隊是以外資、合資公司組成的外企獵頭,采取預付費模式,專業性及收費均較高,顧問單產高、操作規范、擅長服務中高端客戶,是典型“顧問+咨詢+服務”的高端人才訪尋模式。第二梯隊是中國本土獵頭機構的領跑者,如科銳國際、銳仕方達等,優勢在于熟悉本土市場行情、收費相較于第一梯隊要低,反應速度快、關單周期短。第三梯隊是中國本土獵頭”機構的“少壯派”,特點是機智靈活,顧問更擅長做客情,“后付費”的模式使得這一階段的公司受客戶牽制較多。

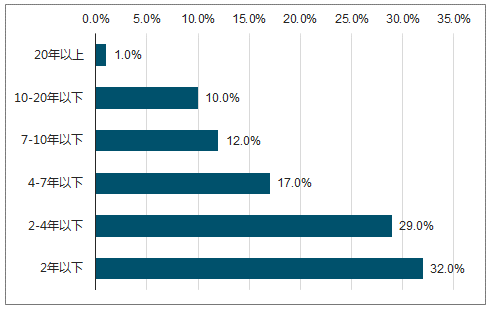

中國中高端人才訪尋服務機構成立時間分布

數據來源:公開資料整理

中高端人才訪尋市場的關鍵指標是在于人均單產情況,從內資和外資角度來看外資的人均單產能夠實現接近資內資2倍水平。

科銳國際獵頭市場的經營數據情況

數據來源:公開資料整理

目前內資獵頭企業的人均創收存在停滯的情況,行業規范程度不高,行業規模強勁發展背景下獵頭顧問水平層次不齊,內部機制管理和品牌建立有所缺失。

國內企業的成熟化需要時間來沉淀,有外資企業的經歷積累和本土化優勢下國內企業能夠形成一定規模;同時國際化進程也在逐步加快,通過自身業務拓展和投資兼并等多種方式,來不斷拓展業務地域覆蓋范圍。

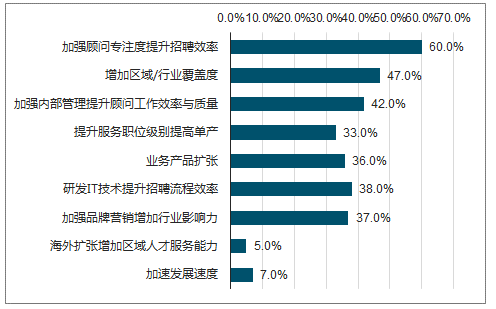

國內中高端人才訪尋企業的發展策略

數據來源:公開資料整理

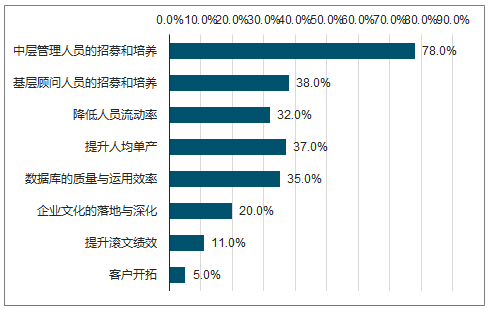

國內中高端人才訪尋企業的主要瓶頸

數據來源:公開資料整理

國內隨著大數據、云計算等現代信息技術與人力資源服務業的融合下,全產業鏈人力資源服務業態基本完備,基本形成民營、國有、外資等不同類別服務機構共同發展格局,其中民營人力資源服務機構增長較快,成為國內人力資源服務產品的主體力量,占到機構總量的近70%。

相關報告:智研咨詢發布的《2019-2025年中國人力資源服務行業市場行情動態及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人力資源服務行業市場發展前景及投資風險評估報告

《2026-2032年中國人力資源服務行業市場發展前景及投資風險評估報告》共十三章,包含2026-2032年人力資源服務行業面臨的困境及對策,人力資源服務行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國人力資源服務行業市場現狀及前景展望:人服規模蓬勃向上,靈活用工未來可期[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國專業人才發展分析(附特殊人員津貼、技術人員、技術證書及技工學校及機構等)[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全國就業人數、農民工總量及農民工返崗復工人數分析[圖]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)