(一)黃金:預計黃金避險需求增加,配置價值凸顯

黃金是一種戰略資產,具有商品和金融雙重屬性。在商品屬性方面,需求來自珠寶首飾以及工業領域,盡管工業領域有所萎縮,但整體上基本穩定。在金融屬性方面,黃金價格和大宗商品、貨幣、通脹、地緣政治等諸多因素相關。盡管商品占黃金需求比率高,但由于相對穩定,并不是黃金價格主導力量,相反,黃金在投資的需求領域根據黃金資產相對配置價值,波動較大,成為黃金價格漲跌的主要推力。

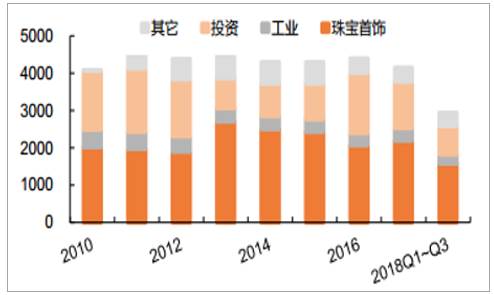

黃金的珠寶首飾和工業領域需求相對穩定(噸)

數據來源:公開資料整理

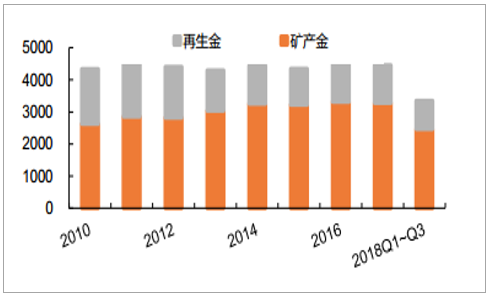

礦產金是黃金供給的主要來源(噸)

數據來源:公開資料整理

2015年以來,隨著全球經濟復蘇以及美聯儲收緊貨幣政策,黃金價格表現疲軟。2018年全球部分經濟體經濟增長放緩,美國盡管增長依然較為強勁,但已經隱現回落跡象,而美國經濟走弱可能改變美聯儲加息的空間和路徑。2018年11月美聯儲主席鮑威爾在紐約經濟俱樂部的午餐會上發表的講話中表態“目前利率僅略低于中性區間”,這與十月初他對利率水平“距離中性區間還很遠,且中性利率有可能被突破”的表態相去甚遠。平安宏觀組預計2019年美聯儲加息次數將降低為2~3次,且之后繼續加息的空間顯著縮小。

綜上,2019年全球及美國宏觀經濟面臨走弱的風險,美聯儲的加息節奏可能發生變化,全球避險對應的黃金投資需求有望增加,有利黃金價格走強,黃金資產相對配置價值凸顯。

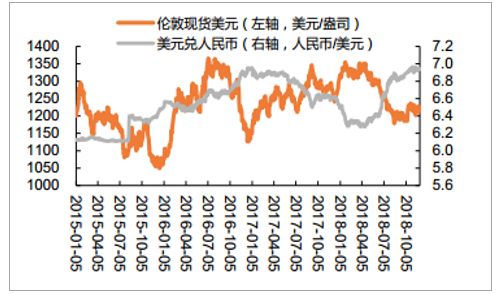

黃金和美元匯率負相關,2015年以來,黃金價格總體走弱

數據來源:公開資料整理

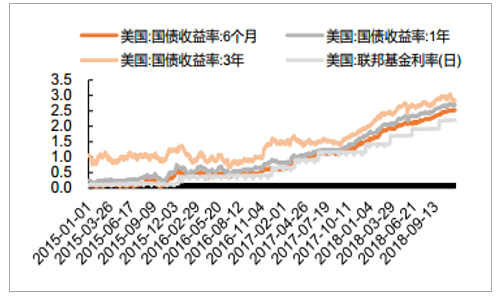

2015年以來,美國進入加息周期(%)

數據來源:公開資料整理

2018年全球PMI運行有所轉弱

數據來源:公開資料整理

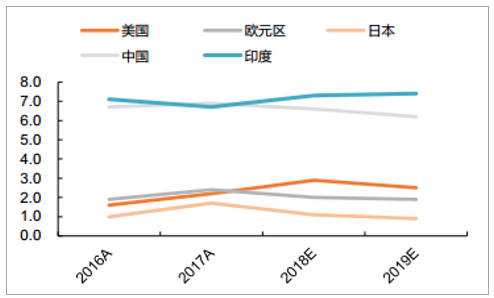

預計2019年全球主要經濟體增長放緩

數據來源:公開資料整理

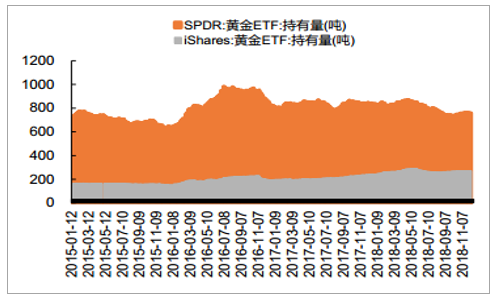

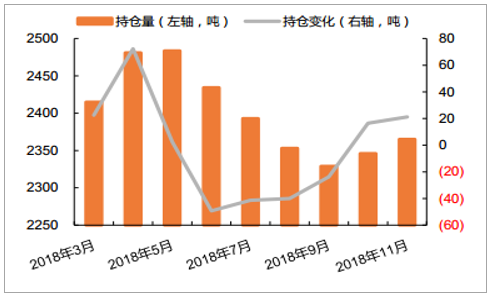

作為對黃金價格預期反應最敏感的黃金ETF持倉也發生了積極變化。通常黃金ETF持倉量增加,代表對短期和中期黃金價格看好,反之,則看跌黃金價格。2018年10月和11月,全球黃金ETF黃金持倉連續兩個月為凈流入,扭轉6月以來流出態勢,反映了對短期和中期黃金走勢較為樂觀的看法。

全球前兩大黃金ETF持倉變化

數據來源:公開資料整理

2018年10、11月,全球黃金ETF持倉連續凈流入

數據來源:公開資料整理

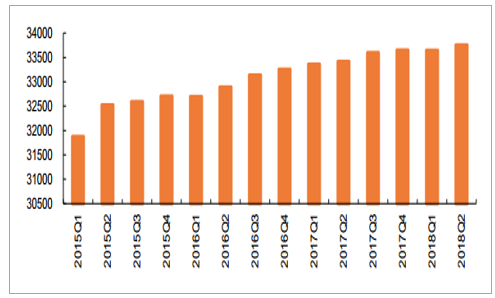

全球央行及國際組織黃金儲備穩步增加(噸)

數據來源:公開資料整理

(二)白銀:短端不確定性支撐價格,靜待金銀比回歸

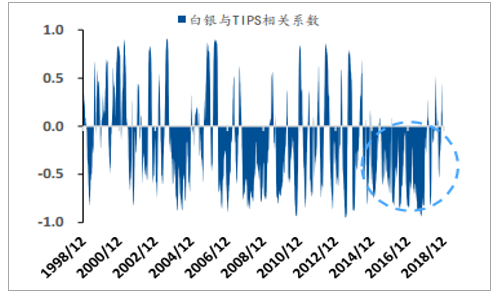

1、2015年以后白銀與TIPS負相關性顯著增強,金銀比觸及歷史高位

TIPS成為一個銀價方向變動的有效指標。白銀與美國10年實際利率高度負相關,從1997年TIPS上市以來,TIPS與白銀的相關系數為-0.80,低于黃金與TIPS的相關系數-0.91。動態來看,我們從60天的移動窗口觀測日頻白銀價格及TIPS利率的相關性,可以看到在2006年以來白銀與TIPS的負相關性顯著增強,進入2015年后白銀與TIPS的負相關表現穩定。12月美聯儲預期將2019年加息次數減少到2次,但鮑威爾發言不夠鴿派,短端的不確定仍較強,白銀價格預期存在上行動力。

白銀與TIPS相關性(60天移動窗口)

數據來源:公開資料整理

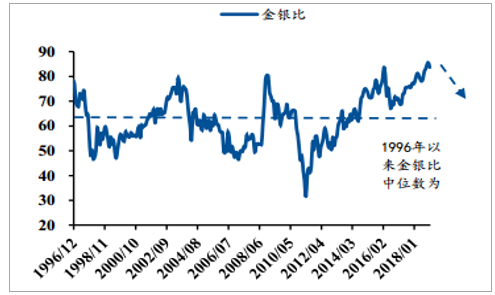

金銀比出現1996年以來高點

數據來源:公開資料整理

金銀比觸及歷史高位。從貴金屬的貨幣屬性考慮,金銀的價格表現理論上存在較高的相關性。當前金銀比已經到達1996年以來的100%的分位數,金價的漲幅大幅超過銀價的表現。黃金天然具備強貨幣屬性,1996年共有2段時間金銀比出現高峰,包括2000年的互聯網泡沫及2008年的金融危機,均是經濟風險上升激活黃金避險屬性,同時經濟下行導致白銀工業需求預期放緩。進入2010后,貴金屬市場表現疲弱,工業需求表現穩定,而白銀的貨幣屬性弱于黃金,疊加歐債危機,英國脫歐等因素刺激金銀比持續上升。

2、白銀的供需預期維持緊平衡

白銀價格低迷壓制再生銀供給。從供給的角度,白銀主要依靠礦山生產及再生銀的供給,其中礦山生產保持穩定小幅上漲而再生銀供給小幅下降,這是由于再生銀的成本穩定,而白銀價格出現下降,導致供應意愿不足。由此可以看到白銀供應的波動性主要來源于再生銀,而白銀的價格是決定再生銀供給的關鍵因素。當前18年間白銀價格持續下降,這樣將導致19年的再生銀產量空間收窄。

白銀的供給結構

數據來源:公開資料整理

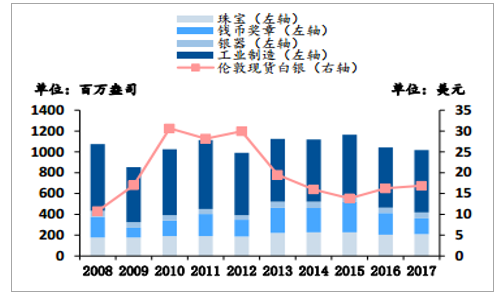

白銀需求結構

數據來源:公開資料整理

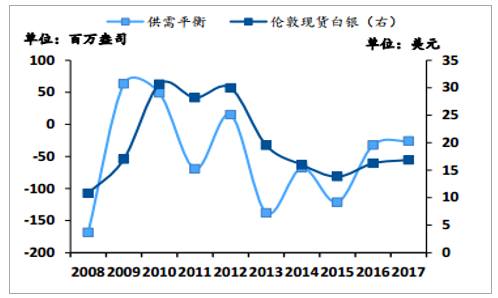

2010年以后白銀工業需求對價格影響較弱。白銀的工業需求穩定,導致工業需求屬性偏弱,但同時貨幣屬性弱于黃金,導致在白銀的實物需求穩定而貨幣屬性走弱時,帶動白銀價格下行。從價格的變化角度來看,白銀長期處于緊平衡,需求略強于供給,但由于貨幣屬性的壓制,導致這期間工業需求并不是決定價格的核心因素。

白銀供需平衡與價格關系

數據來源:公開資料整理

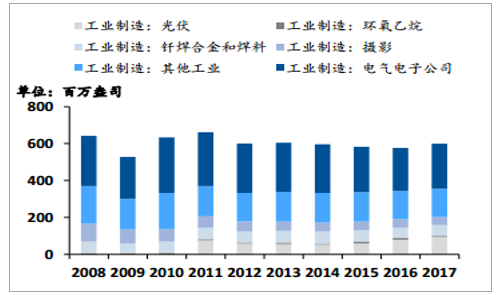

光伏需求占工業制造需求比例持續上升(百萬盎司)

數據來源:公開資料整理

白銀未來的工業需求增長有望由光伏及電子需求提振。從2008-2017年白銀的工業需求結構來看,主要來源于電氣電子公司,其需求規模的下降導致整體工業需求緩慢下行,其他產品的需求保持相對的穩定。從2011年開始,光伏的需求成為穩定白銀需求的核心因素。2018到2020年白銀的光伏,電子,珠寶的需求將分別變化6.37%,10.26%,-7.25%,整體需求將上行5.12%。

總體上看,白銀的供應弱于需求,核心因素是白銀的價格受到黃金的貴金屬屬性壓制。隨著金銀比到達96年以來的歷史高點,金銀比存在均值回歸的動力,銀價價格下行的動力偏弱。隨著工業需求增強而貴金屬屬性轉弱,19年的白銀上行空間被打開,但受制于再生銀的供應因素,工業屬性的增強的空間偏弱。由此19年的白銀價格的決定因素仍是黃金與白銀的貴金屬屬性的博弈。

相關報告:智研咨詢網發布的《2019-2025年中國膠態貴金屬行業市場運營態勢及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國貴金屬行業市場全景調查及投資發展研究報告

《2026-2032年中國貴金屬行業市場全景調查及投資發展研究報告》共六章,包含貴金屬行業與宏觀周期的關系,貴金屬行業未來的投資機會,貴金屬行業投資發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢