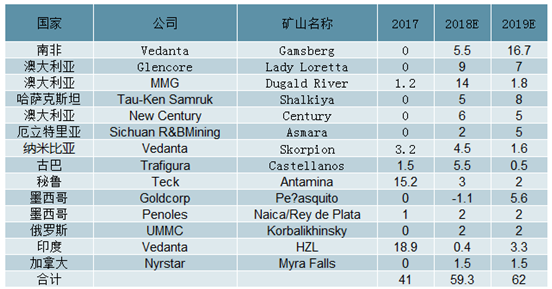

2018 年國外礦山逐步釋放,五礦 Dugald River(設計產能 22 萬噸/年, 18年達到 14 萬噸增量)、韋丹塔 Gamsberg(設計產能 25 萬噸/年, 18 年 9月份產出第一批鋅精礦)、世紀鋅礦(設計產能 26 萬噸/年, 18 年 8 月份投產, 19 年四季度達到滿產)、 嘉能可 Loretta(設計產能 10 萬噸/年, 18 年三季度逐步增產) 等均有增量,海外整體供應充足。

盡管 2018 年鋅價已有所回落,但目前鋅價仍處于較高位,礦山利潤豐厚,未來礦山積極釋放產能, 保守估計 2018-2019 年海外鋅精礦產量增量 62 萬噸左右。 鑒于目前鋅精礦投產速度可觀, 在消費持平情況下,預計未來三年鋅精礦資源處于過剩。

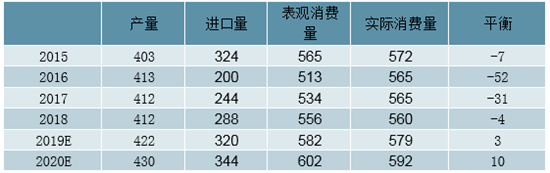

全球鋅精礦市場供求平衡(萬噸)

數據來源:公開資料整理

國內鋅精礦市場供求平衡(萬噸)

數據來源:公開資料整理

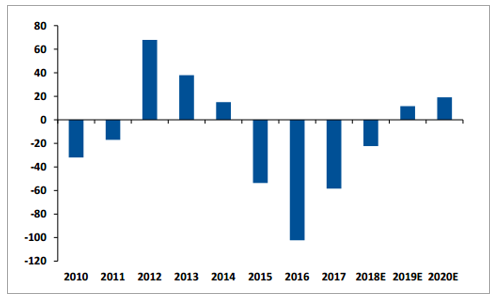

海外主要礦山新增產量(萬噸)

數據來源:公開資料整理

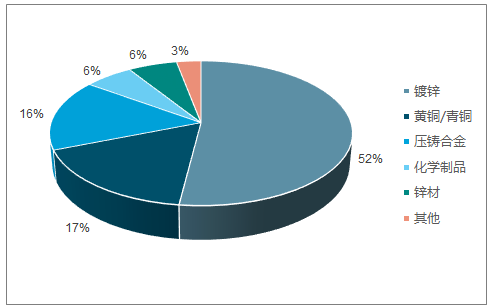

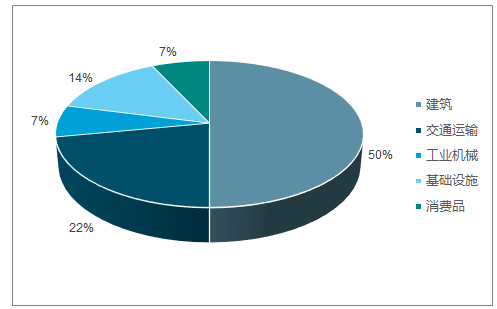

全球鋅 52%用于鋼鐵鍍鋅, 16%用于壓鑄合金, 17%用于銅合金, 15%用于鋅的化學制品等其他領域。終端用途中,建筑、交通和耐用消費品占 79%,基礎設施占14%,工業機械占 7%。

2017 年全球鋅初級消費結構

數據來源:公開資料整理

2017 年全球鋅終端消費結構

數據來源:公開資料整理

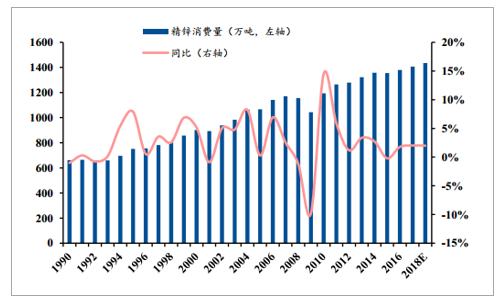

從 90 年代開始,全球鋅消費進入高速增長期, 1990-2014 年年均增速為 5.3%, 2015 年開始增速放緩,年均增速在 2%左右,主要原因為中國需求增速放緩。受國內宏觀經濟下行壓力加大導致的需求低迷及環保趨嚴所導致的下游領域開工率有所下降等因素影響,國內鋅消費增速或將進一步降低,從而也將對全球鋅消費增速形成一定拖累。

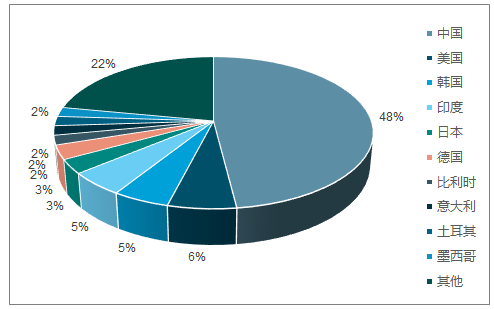

全球主要鋅消費國家占比

數據來源:公開資料整理

全球精鋅消費保持穩定小幅增長

數據來源:公開資料整理

隨著礦山產量的逐步釋放,全球鋅精礦供需關系將逐步發生逆轉,預計 2019 年將進入精礦實質性供過于求狀態。

2018 年全球鋅精礦供需依然存在缺口(萬噸)

數據來源:公開資料整理

鋅冶煉環節方面,目前國內現有冶煉產能受環保檢查、停產檢修、加工費過低主動停產等影響存在軟瓶頸。原有產能停產方面, 五礦株冶 2018 年年底關停全部產能,搬遷帶來產能空檔;羅平鋅電和中金嶺南由于環保方面的問題停產; 預計國內冶煉產能有 45萬噸的產能規模縮減。 2018 年 11 月國內冶煉廠開工率為 72.48%,同比下滑 5.61 個百分點。

國內冶煉廠減產情況

數據來源:公開資料整理

新增產能方面, 2018 年原定的新增產能也受環保和冶煉廠利潤壓縮影響而沒有完全釋放, 白銀有色目前尚未完全投產, 云錫集團的文山鋅銦項目目前也未滿產。預計 2018 年釋放新增產能不到 10 萬噸,預計 2019 年在環保壓力下實際產能不到 20 萬噸。

鋅冶煉廠新增產能投產緩慢

數據來源:公開資料整理

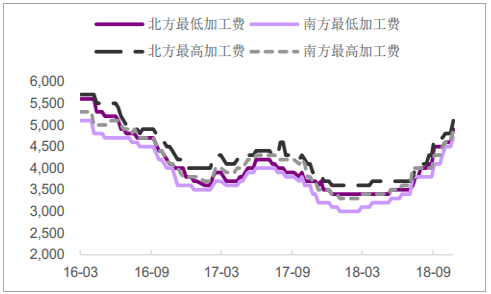

鋅冶煉產能瓶頸導致國內精煉錫產量下滑, 2018 年 1-10 月國產精煉鋅產量463 萬噸,同比下滑 8.37%。此外, 鋅冶煉產能的不足推動鋅精礦加工費回暖。 目前進口鋅精礦加工費已經達到 140 美元/噸,明顯高于 2017 年的 30美元/噸。 截至 2018 年 11 月 16 日,國內北方最高加工費與南方最高加工費分別為 5100 與 4900 元/噸。

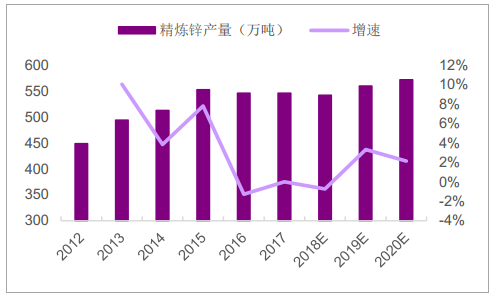

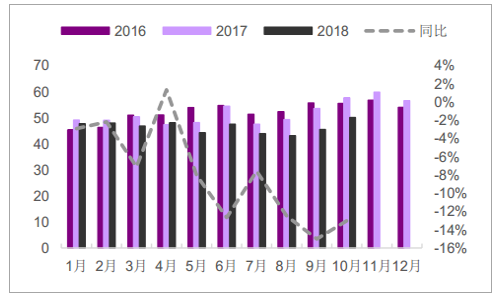

中國精煉鋅年產量及增速

數據來源:公開資料整理

中國精煉鋅月產量及增速(萬噸)

數據來源:公開資料整理

國內鋅冶煉加工費(元/噸)

數據來源:公開資料整理

國外鋅冶煉加工費(美元/噸)

數據來源:公開資料整理

總結: 長期來看,境外鋅精礦雖供應過剩,但由于受中游冶煉瓶頸制約,過剩格局難以傳導至下游鋅錠環節。我們預計(1)鋅價有望繼續維持高位;(2) 2019 年加工費或繼續走高。

倫期所鋅價歷史走勢(美元 /噸)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國鋅精礦市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋅精礦行業市場全景評估及發展趨向研判報告

《2026-2032年中國鋅精礦行業市場全景評估及發展趨向研判報告》共十五章,包含2026-2032年鋅精礦行業發展趨勢及投資風險分析,鋅精礦行業投資方向預測分析,鋅精礦行業發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國鋅精礦行業產業鏈、供需現狀、競爭格局及行業發展趨勢分析:下游需求拉動價格維持高位震蕩,進口依賴度下降[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)