一、包裝行業發展情況分析

我國包裝行業經歷了高速發展階段,現在已經建立起相當的生產規模,已經成為我國制造領域里重要的組成部分。

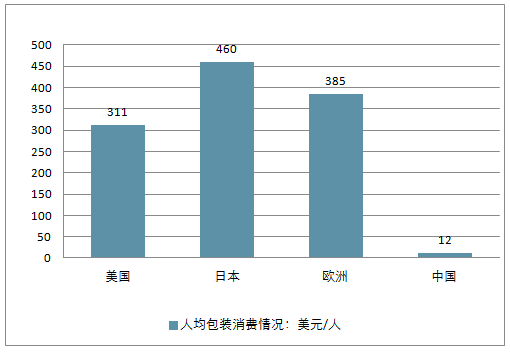

盡管我國包裝行業整體發展態勢良好,并已成為僅次于美國的全球第二大包裝大國。但人均包裝消費與全球主要國家及地區相比仍然存在較大差距,包裝行業各細分領域未來還將具有廣闊的市場發展空間。

全球主要國家及地區人均包裝消費情況(單位:美元/人)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國瓦楞紙箱包裝行業市場發展態勢及發展趨勢研究報告》

目前,我國包裝行業已經形成了一個以紙包裝、塑料包裝、金屬包裝、玻璃包裝、包裝印刷和包裝機械為主要產品的獨立、完整、門類齊全的工業體系。中國包裝行業的快速發展不僅基本滿足了國內消費和商品出口的需求,也為保護商品、方便物流、促進銷售、服務消費發揮了重要作用。

我國的包裝行業已經形成了一個以紙包裝、塑料包裝、金屬包裝、玻璃包裝、包裝印刷和包裝機械為主要產品的獨立、完整、門類齊全的工業體系。中國包裝產業的快速發展不僅基本滿足了國內消費和商品出口的需求,也為保護商品、方便物流、促進銷售、服務消費發揮了重要作用。

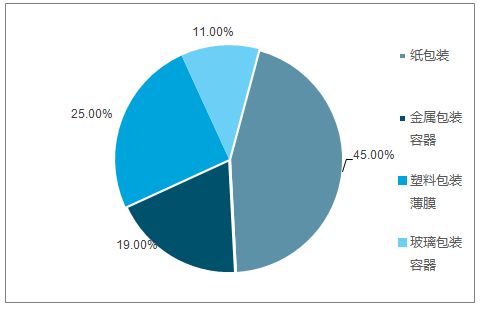

目前,中國市場上應用最廣泛的是紙質包裝和塑料包裝產品,其次是金屬包裝和玻璃包裝。

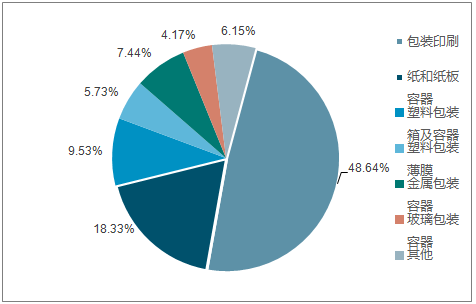

包裝行業各細分產業構成占比

數據來源:公開資料整理

目前,中國市場上應用最廣泛的是紙質包裝和塑料包裝產品,其次是金屬包裝和玻璃包裝。2016年,紙包裝、塑料包裝、金屬包裝和玻璃包裝合計實現營業收入7547.2億元,紙和紙板制造占整個包裝主營業務收入的45%,其次分別為塑料包裝、金屬包裝和玻璃包裝,分別占比25%、19%和11%。

我國包裝行業細分市場營收情況(單位:%)

數據來源:公開資料整理

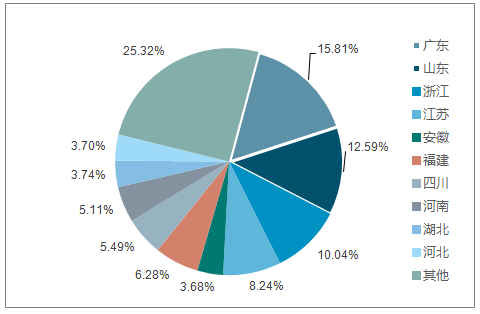

我國包裝行業經過30多年的發展,目前已經形成了以長三角、珠三角、環渤海灣三個地區為重點區域的包裝產業格局。從產值分布上看,根據中國包裝聯合會的統計,上述三大地區包裝工業產值之和約占全國包裝工業總產值的60%以上。2015年我國包裝行業累計主營業務收入地區占比統計數據顯示,廣東、山東、浙江、江蘇等重點區域的包裝行業主營業務收入仍處于全國領先地位。隨著西部地區的大開發、東北工業基地振興以及沿海產業向中西部梯度轉移步伐加快等戰略實施,內地省份的包裝產業在近幾年有了一定的發展,但整體產業規模和技術水平與沿海地區相比仍存在較大差距。

中國包裝行業累計主營業務收入地區占比情況

數據來源:公開資料整理

受我國國民經濟持續快速增長的帶動,我國包裝行業也實現了飛躍式快速發展,巨大的市場發展空間和優越的發展環境吸引了眾多跨國企業和民營資本進入到包裝行業。

目前,國內從事包裝行業的企業數量眾多,包裝行業的集中度比較低,處于市場化程度較高的充分競爭階段。根據中國包裝聯合會的統計,截至2015年末,全國包裝企業已發展到25萬余家,其中規模以上企業3萬余家。總體而言,我國包裝產業的自主創新能力不夠,大多數企業不具備適應市場需求的研發能力。國內包裝制造企業普遍規模較小,產品結構較為單一,在包裝產品的技術研發和制造上不能滿足日益復雜的客戶需要。行業整體創新能力的不足成為阻礙我國包裝行業發展的重要因素。

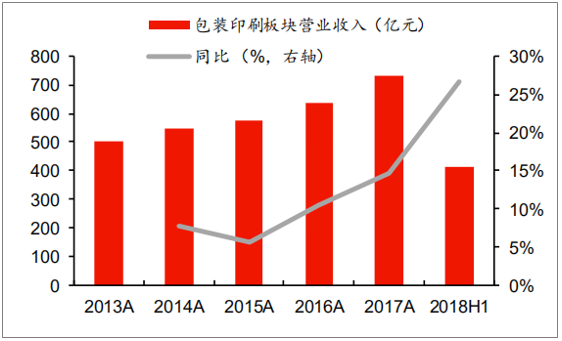

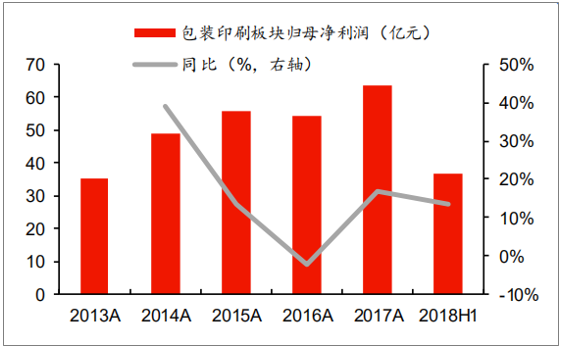

2018年上半年35家企業共實現營收413億元,同比增長27%;實現歸母凈利37億元,同比增長14%。分季度看,18Q1/18Q2分別實現營收194.7/218.4億元,同比增速為27.0%/26.3%,實現歸母凈利潤15.8/21.0億元,同比增速分別為-8.4%/38.5%。

包裝印刷板塊營業收入合計(申萬分類)

數據來源:公開資料整理

包裝印刷板塊歸母凈利合計(申萬分類)

數據來源:公開資料整理

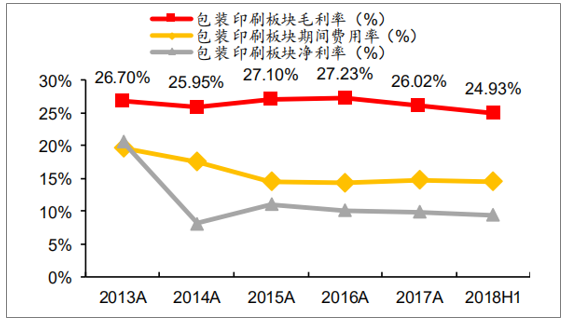

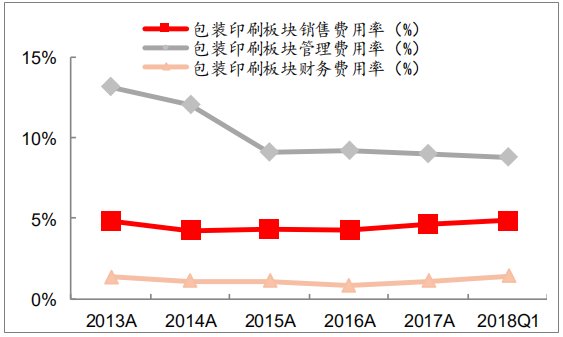

受2017年三季度以來箱板瓦楞紙價格大幅上漲等因素影響,包裝印刷板塊毛利率持續走低,2018年上半年均值同比下滑1.2pct至24.9%;行業平均期間費用率為14.6%,較上年同期上下降0.2個百分點,其中銷售/管理/財務費用率分別為4.8%/8.9%/0.95%,較上年同期變化+0.4/-0.4/-0.2個百分點;實現凈利率9.4%,同比下滑1.0個百分點。

包裝印刷板塊盈利能力(申萬分類)

數據來源:公開資料整理

包裝印刷板塊三項費用率(申萬分類)

數據來源:公開資料整理

代表性包裝印刷企業2018年上半年主要財務指標

- | - | 營業收入(億元) | 營收同比增速(%) | 歸母凈利潤(億元) | 歸母凈利潤同比增速(%) | ROE | 毛利率 | 凈利率 | 期間費用率 |

002228.SZ | 合興包裝 | 48.20 | 90% | 4.10 | 476% | 17% | 12% | 9% | 7% |

002831.SZ | 裕同科技 | 32.86 | 23% | 2.66 | -14% | 5% | 25% | 8% | 17% |

002701.SZ | 奧瑞金 | 40.40 | 21% | 4.61 | 11% | 8% | 28% | 11% | 13% |

002014.SZ | 永新股份 | 10.48 | 17% | 0.91 | 10% | 5% | 21% | 9% | 11% |

002117.SZ | 東港股份 | 8.38 | 16% | 1.32 | 32% | 9% | 39% | 16% | 19% |

002303.SZ | 美盈森 | 14.23 | 15% | 1.74 | 21% | 4% | 34% | 12% | 18% |

002191.SZ | 勁嘉股份 | 16.09 | 13% | 3.79 | 25% | 6% | 44% | 26% | 14% |

601515.SH | 東風股份 | 16.28 | 11% | 3.58 | 1% | 9% | 38% | 22% | 13% |

600210.SH | 紫江企業 | 47.23 | 10% | 2.97 | -48% | 7% | 20% | 7% | 13% |

002565.SZ | 順灝股份 | 9.25 | 10% | 0.45 | 170% | 2% | 25% | 5% | 20% |

002243.SZ | 通產麗星 | 6.23 | 10% | 0.29 | 15% | 2% | 21% | 5% | 14% |

數據來源:公開資料整理

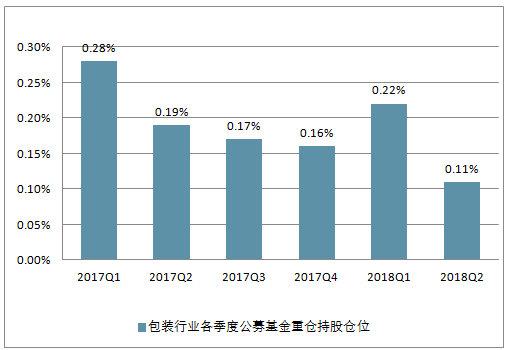

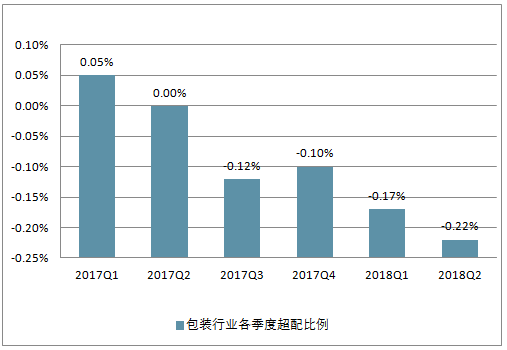

從機構持倉角度看,包裝印刷板塊二季度公募基金持倉占基金股票投資比重環比下滑0.11pct至0.11%,超配比例為-0.22%。

包裝行業各季度公募基金重倉持股倉位情況

數據來源:公開資料整理

包裝行業各季度超配比例

數據來源:公開資料整理

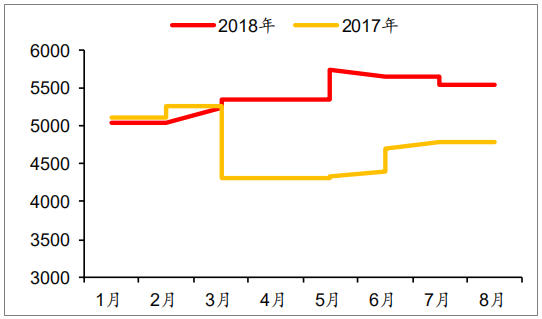

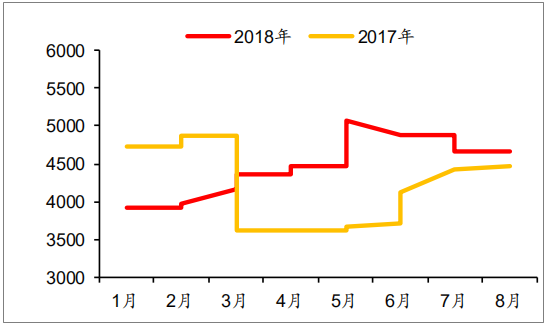

短期看,原材料成本上漲、匯兌損益增加等階段性負面因素將逐步改善。紙價上漲是影響包裝板塊股價表現的核心因素之一,對比2017年同期,當前箱板瓦楞紙價格仍然維持在高位。由于環保限產、外廢進口政策依然趨嚴,箱板瓦楞紙成本端仍有支撐。但政策對于紙價的邊際影響在減弱,且下半年產能將陸續投放,紙價繼續大幅上漲的空間并不大。同時,去年9-11月份是全年紙價高點,三、四季度包裝企業利潤率同比或將有所改善。

國內箱板紙均價(元/噸)

數據來源:公開資料整理

國內瓦楞紙均價(元/噸)

數據來源:公開資料整理

長期看,我國包裝行業集中度提升將是大勢所趨。和大企業相比,中小企業的抗風險能力更差。2017年由于原材料供應的收縮,部分中小紙包裝廠無法承受紙價的上漲,甚至出現原材料斷貨的情況,加速了行業過剩產能的出清。下游客戶集中度的提升也將倒逼包裝供應商的集中。

二、包裝行業發展趨勢分析

包裝行業下游行業廣泛,貴金屬、鐘表、珠寶、化妝品、高檔煙酒、保健品、食品、消費電子產品等行業近幾年穩定發展,為包裝企業的發展提供了廣闊的市場。

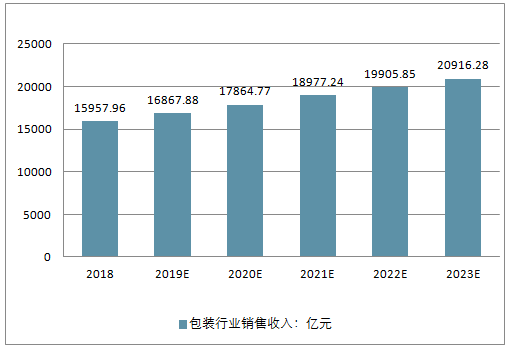

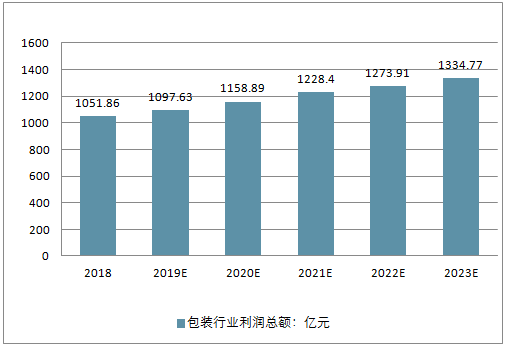

預測,到2023年,中國包裝行業的銷售收入將突破2萬億元,達到20916.28億元,利潤總額達到1334.77億元。

2018-2023年包裝行業銷售收入預測值(單位:億元)

數據來源:公開資料整理

2018-2023年包裝行業利潤總額預測值(單位:億元)

數據來源:公開資料整理

首先,隨著國內外發展環境變化和整個經濟素質性、結構性矛盾疊加的影響,我國包裝行業將進入一個關鍵發展時期,即黃金發展期到問題多發期階段。長期存在的產能過剩、過度依賴能源資源消耗、自主創新能力弱、企業競爭能力不強、產業規模與經濟效益不相稱等結構性和素質性等缺陷將會越發明顯,這將導致近幾年區域性的產業結構調整不可避免。結構調整是個大浪淘沙的過程,也是優化、重組的過程,也是優勢企業騰飛的時機。

其次,隨著《推進快遞業綠色包裝工作的實施方案》出臺,在電商、快遞、外賣等行業率先限制一系列不可降解塑料包裝使用的相關實施方案,并且督促地方特別是城市加大落實的力度。對包裝業來說,貫徹綠色理念,就是要落實好“十三五”規劃中“堅決反對過度包裝”的總體要求以及包裝產業轉型發展指導意見中實現“傳統生產向綠色生產轉變”的具體目標,“綠色、低碳、環保”將是未來包裝行業發展的主軸。

第三,地區格局將會慢慢改變。以“長三角”、“珠三角”、“環渤海”為重點區域的包裝產業格局在相當一個時期內將不會很快改變,仍將與區域經濟同步發展。但隨著西部地區的大開發和東北老工業基地的振興,包裝行業發展整體不平衡的狀況將會有明顯的改變。

最后,向整體性、系統性方向發展傳統意義上的系統包裝方案如買包材送機器等,隨著市場的成熟,不能提供完整解決方案的供應商由于不能系統性降低包裝成本,在客戶方面的議價能力將會被削弱,包裝企業需要整體性、系統性的包裝方法。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國包裝行業發展現狀調查及市場分析預測報告

《2026-2032年中國包裝行業發展現狀調查及市場分析預測報告》共十六章,包含包裝行業重點企業競爭力分析,包裝業投資分析,2026-2032年包裝行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢