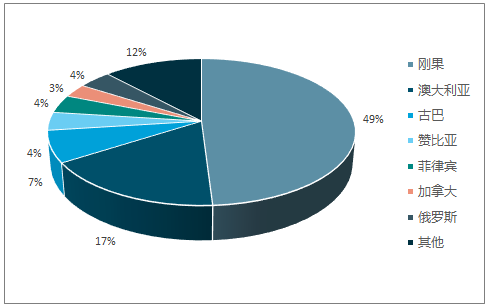

全球鈷礦資源分布集中度較高,全球鈷資源儲量約 700 萬噸,儲產比 57 年。鈷資源地理分布不平衡,主要集中在剛果(金)、澳大利亞、古巴、菲律賓、加拿大、俄羅斯、贊比亞、新喀里多尼亞等地,約占世界鈷總儲量 78%。剛果(金)的鈷儲量為 340 萬噸,占全球鈷儲量的 48%,居世界第一位。相較而言,我國鈷資源十分稀缺。

全球鈷資源儲量分布概況

數據來源:公開資料整理

2017 全球鈷資源儲量分布

數據來源:公開資料整理

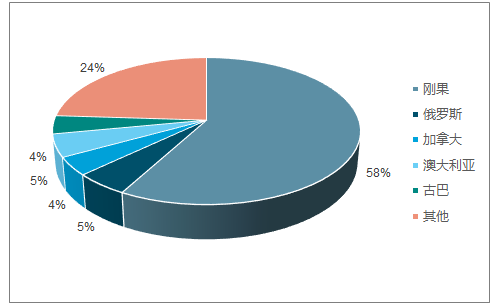

2017 全球鈷產量分布

數據來源:公開資料整理

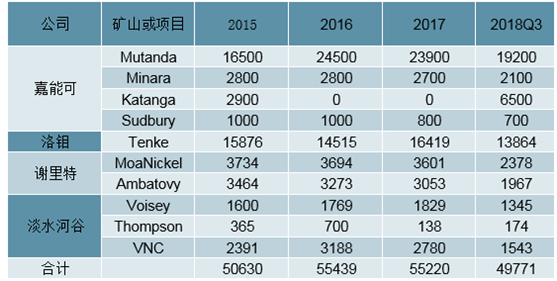

鈷供給集中度高,少數企業掌握供給控制權。2017 年全球鈷的總供應量約為 12.3 萬金屬噸。其中,嘉能可、洛陽鉬業兩家合計提供了 4.38 萬噸金屬鈷,占全球總產量的 35.6%。 2018 年前三季度四家鈷主要供應商總產量約 4.97 萬噸,同比上漲 23.1%。

全球主要鈷供應商(噸)

數據來源:公開資料整理

近些年全球基本沒有新增鈷礦資源勘探儲量,增量礦產釋放基本以現有礦山擴產為主。未來三年內新增產能主要來自于嘉能可 KCC 項目復產(2018 年)、歐亞資源 RTR 項目投產(2019年)等。

未來 3 年全球主要新增鈷礦項目(單位:金屬噸)

數據來源:公開資料整理

總體來看, 2018 年之后全球礦產鈷增量釋放較多。但受礦山項目投產至達產進程中諸多因素影響,新增產量往往難以在短時間內大量釋放,項目投產初期尤為如此,過渡期的長短對于相關年份的產量具有比較大的影響,故未來若干年全球礦山鈷產量仍有不及預期的可能性。供應鏈上游面臨不斷增加的擾動因素。 因全球鈷資源主要集中在剛果(金),故全球鈷供應鏈上游的穩定性很大程度上依賴于該國的政治及法律環境。圍繞該國新礦業法的爭議尚未完全平息(戰略金屬、暴利稅等等) ,相關細則仍需完善,但鈷礦生產成本提升基本已成定局,進而也將對剛果鈷礦的供應造成一定的負面影響。

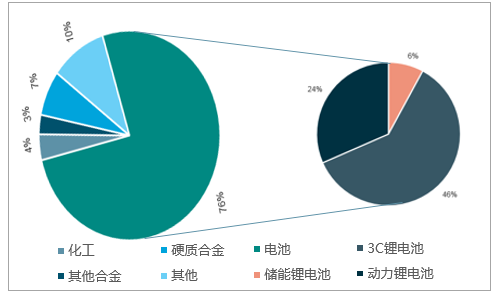

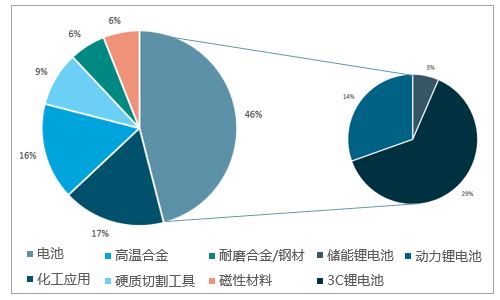

2017 年中國鈷市場消費總量近 6 萬金屬噸,同比 26%。國內鈷下游應用主要為電池,占比 76%,硬質合金和高溫合金合計占比僅為 10%。電池領域仍是拉動中國鈷消費的主要增長點,隨著新能源汽車持續放量,鈷需求有望繼續爆發。

2017 中國鈷資源下游需求

數據來源:公開資料整理

2017 全球鈷資源下游需求

數據來源:公開資料整理

近幾年,在國家密集出臺各項利好政策下,我國新能源汽車產銷規模飛速增長。截止到 2018 年 1-10 月,我國新能源汽車產量 87.9 萬輛,同比增長 70%,已超過 2017 年全年產量 71.6 萬輛。目前實現產業化的鋰離子電池正極材料主要有四種,分別是鈷酸鋰、鎳鈷錳酸鋰(三元材料)、錳酸鋰、磷酸鐵鋰,其中含鈷的是鈷酸鋰和三元材料。在應用領域方面,鈷酸鋰主要用于 3C 電子領域,磷酸鐵鋰和三元材料主要應用于動力領域,相較磷酸鐵鋰正極材料,能量密度高是三元材料的明顯優勢。

主要的鋰離子電池正極材料性能比較

數據來源:公開資料整理

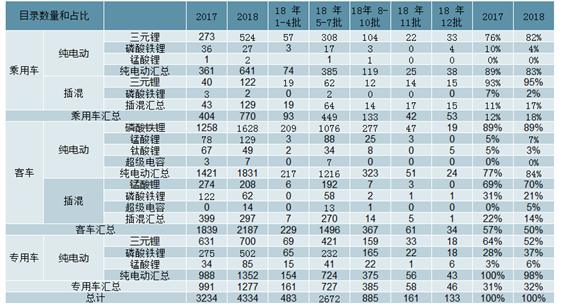

目前,國內新能源汽車動力電池體系越來越傾向于選擇三元材料電池,特別是純電動車市場,三元電池成為主流。截止 2018 年工信部第 12 批《新能源汽車推廣應用推薦車型目錄》,純電動乘用車三元電池占比達 82%。三元材料將充分受益于我國純電動汽車市場擴容,占比不斷提升。一直以磷酸鐵鋰電池為主的比亞迪, 2018 年 1-10 月三元電池的裝機量已經超過了磷酸鐵鋰電池。其 2018 年推出的三款改款新車秦 EV、 e5 和宋 EV, 均采用了三元鋰電池。

2017-2018 年各類新能源汽車使用電池類型統計表

數據來源:公開資料整理

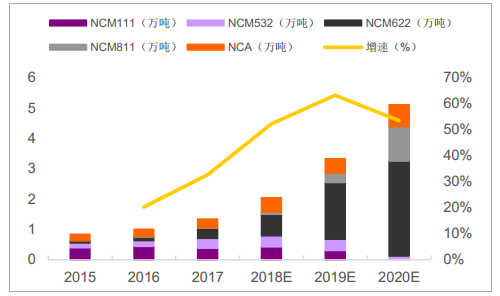

雖然三元材料在高鎳趨勢下鈷的單位用量會逐漸減少;但從整體來看,由于新能源汽車行業的穩步快速發展,鈷需求也將呈持續快速上漲態勢。到 2020年,國內動力電池中三元材料(NCM 和 NCA)占比或將從 2017 年的 44%提升至 70%。 我們預計到 2020 年,全球動力電池正極材料中 NCA 使用鈷量為 0.72 萬噸,NMC 合計使用鈷量為 4.39 萬噸,三元材料總鈷用量為 5.11萬噸。

2017 國內汽車用鋰電池正極材料結構

數據來源:公開資料整理

全球動力電池用三元材料鈷(Co)需求預測

數據來源:公開資料整理

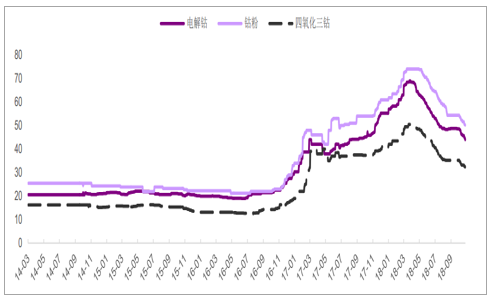

新能源汽車用的三元動力電池將促使鈷需求呈現爆發增長。我們預計 2020年全球鈷消費量將達到 15.5 萬噸, 2016-2020 復合增速為 9.5%;預計 2019年鈷供需供過于求,隨后缺口收窄。

歷史鈷價走勢圖(萬元/噸)

數據來源:公開資料整理

全球精煉鈷供需平衡表(萬噸)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國鈷行業市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)