1、全國展覽場館情況

據不完全統計,2017 年,全國投入使用的展覽場館達 348 座,較 2016 年增加 32 個,增長 10.12%。其室內可供展覽總面積為 1187.99 萬平方米,較 2016 年增加 187.29 萬平方米,增長 18.71%。

2014-2017 年全國展館數量情況

資料來源:中國會展經濟研究會

2014-2017 年全國展覽面積情況

資料來源:中國會展經濟研究會

2017 年,全國有 15 座展覽場館在建,其室內可供展覽總面積達 209.31 萬平方米。全國有 6 座展覽場館已納入規劃待建,其室內可供展覽總面積達 103 萬平方米。

2、各省(區、市)展覽場館情況

從數量看,山東省展覽場館數量全國各省(區、市)第一,有64座。四川省 41 座位居全國第二,江蘇 省 32 座居全國第三。

相關報告:智研咨詢發布的《2019-2025年中國會展場館行業市場發展模式調研及投資趨勢分析研究報告》

2017年各省(區、市)展覽場館數量情況

資料來源:中國會展經濟研究會

按投入使用展覽場館的室內可供展覽總面積看,山東省 148.75 萬平方米依然位居全國第一位,廣東省 126.94 萬平方米,上海市 97.70 萬平方米,浙江省 96.74 萬平方米,江蘇 省 89.01 萬平方米,分列全國前2至5位。

2017年各省(區、市)投入使用展覽場館面積情況

省(區、市) | 展館數量:座 | 展覽面積 | 省(區、市) | 展館數量:座 | 展覽面積 |

山東 | 64 | 148.75 | 河南 | 10 | 20.2 |

廣東 | 27 | 126.94 | 黑龍江 | 7 | 19.28 |

上海 | 9 | 97.7 | 吉林 | 9 | 19.21 |

浙江 | 26 | 96.74 | 山西 | 11 | 18.77 |

江蘇 | 32 | 89.01 | 廣西 | 5 | 16.22 |

四川 | 41 | 88.21 | 江西 | 3 | 15.12 |

湖南 | 4 | 73.2 | 天津 | 3 | 14.1 |

陜西 | 4 | 59.17 | 貴州 | 2 | 10.35 |

云南 | 3 | 55.48 | 內蒙古 | 5 | 10.31 |

遼寧 | 19 | 54.91 | 新疆 | 1 | 10 |

福建 | 12 | 43.15 | 甘肅 | 3 | 6.74 |

重慶 | 3 | 30.52 | 西藏 | 3 | 6.25 |

北京 | 9 | 26.28 | 青海 | 2 | 5.69 |

安徽 | 9 | 25.95 | 海南 | 2 | 5.19 |

湖北 | 7 | 24.54 | 寧夏 | 1 | 3 |

河北 | 12 | 20.74 | - | - | - |

資料來源:中國會展經濟研究會

3、各城市情況

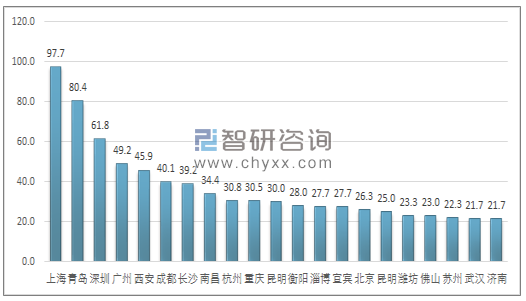

全國共有 21個城市展覽場館室內可供展覽總面積超過 20 萬平方米。其中,上海市以 97.7 萬平方米居首,青島市以 80.4 萬平方米位居次,深圳市以 61.8 萬平方米位居三。

2017 年全國展覽場館室內可供展覽總面積超過 20 萬平方米的城市(單位:萬平方米)

資料來源:中國會展經濟研究會

4、會展場館的經營模式

國內會展場館目前主要分布在北京、上海、廣州、深圳以及成都等會展中心城市。縱觀這些城市會展場館的經營格局,會展場館大部分由政府進行全額投資,也有部分經由多種所有制形式籌集資金進行的投資,包括國有控股、民營投資、股份制等。國內的會展場館經營模式主要包括以下幾種:

1 . 國建國營模式,即國家投資并由國家進行經營。主要是指由各級政府投資建設,然后由出資政府下轄的事業單位或國有企業負責場館的運營。這種模式是現階段的主流管理模式,國家展覽中心和廣交會的場館就是采用此種模式,前者屬于國家貿促會,后者隸屬于國家對外貿易中心。

2 . 國建民營模式,即政府投資建設場館,但選擇市場化企業負責展館的經營,即將所有權和經營權進行分離。由于目前建設場館的投資巨大,如上海國家會展中心的投資額為5 0 億元,單就政府投資回報率而言,這種投資金額僅銀行借款利息就已很高。而所有權與經營權分離可以減輕場館在經營方面的成本壓力,激發活力,可采取多元化經營方式。

3 . 民建民營模式,即采用企業市場主體是民營私人資本或其他資本,通過組建場館經營管理公司來負責進行經營管理。這一模式的典型代表為成都世紀城新國際會展中心。成都世紀城新國際會展中心是成都會展旅游集團下屬企業,屬民營資本投資,專門負責成都會展中心的運營管理。公司經發展形成以會展旅游拉動區域經濟、帶動城市建設的多業態協同和大會展集群復合經營道路,創立了獨特的多元化、多產業聯動的“會展業的成都模式”。該模式以民營投資建成會展綜合體,由企業投資并經營,實現市場化運作,調動集團旗下酒店服務和旅游資源按市場規律和顧客需求進行整合,擁有自我造血、自我發展的機能。

4 . 外商投資外方經營模式,即利用外商投資來進行場館建設并由外方進行專業化管理。這種模式成功案例是上海新國際博覽中心,由上海浦東土地投資發展有限公司與德國的三家公司(慕尼黑展覽有限公司、杜塞爾多夫展覽有限公司和漢諾威展覽有限公司)投資興建,總投資為9900萬美元,在總投資中中方投資占5 0 % ,三家外資公司投資占5 0 % 。經營管理以外方為主,整個經營管理期為5 0 年。該模式通過引進國際先進管理團隊,實現會展場館的高效管理與利用。

4、。會展場館的利用情況

2017年全國展覽場館利用率前 10名

序號 | 場館名稱 | 使用面積(單位:萬平方米) | 利用率 |

1 | 成都世紀城·新國際會展中心 | 485.73 | 63.13% |

2 | 上海新國際博覽中心 | 892.72 | 57.14% |

3 | 上海世博展覽中心 | 268.23 | 56.81% |

4 | 北京中國國際展覽中心(朝陽館) | 160.88 | 54.33% |

5 | 北京中國國際展覽中心(順義館) | 327.28 | 45.68% |

6 | 鄭州國際會展中心 | 203.34 | 44.19% |

7 | 青島國際會展中心 | 190.67 | 41.25% |

8 | 海南國際會議展覽中心 | 123.03 | 40.14% |

9 | 南京國際博覽中心 | 237.55 | 37.55% |

10 | 廣州保利世貿博覽館 | 192.37 | 37.34% |

5、優劣勢分析

結合對我國大型會展場館利用現狀進行優劣勢分析,

(一)優勢分析

1. 本土化經營的文化優勢。我國各地大型會展場館的本土化經營,基于文化背景的一致性,與當地客戶有著深厚的鄉情。因了解客戶現狀和本土文化,擁有固定的網絡和渠道,熟悉政策環境,故而可以利用廣大社會資本爭取到更多客源。

2 . 區位優勢。舉辦大型會展活動的場館通常位于經濟比較發達的地方或大城市,場館區位好,交通便捷,公共基礎設施配套完善。場館選址地區經濟相對發達,土地資源稀缺,且很多建設較早的會展場館大多位于市中心或較熱鬧的商業中心地段,優越的區位優勢使得場館運營可實現成本最小化與項目效益最大化。

3 . 政府的政策與財政支持。大型會展場館作為多種公共服務功能實現的綜合載體,通常肩負著當地的重要公共服務平臺功能,且大型活動一般是由政府主辦居多,因而能夠得到當地政府及各級主管部門在管理政策與財政撥款等多方面的支持。

(二)劣勢分析

1 . 前期投入大,運營成本高。我國各會展場館為滿足大型會展活動的需要,場館投入日益上升,導致會展場館前期投入大,運營成本高。此類大型會展活動,如世博會、世界園藝博覽會場館,占地面積廣且展館眾多,經營收入主要依靠門票和廣告贊助等。但是,在大型展會活動結束后,由于參展商撤展、大型活動吸引力下降,導致參觀人數減少收入下降,而場館的維護費用依然巨大,大部分場館無法單純依靠政府補貼實現收支平衡。

2 . 布局不合理,實用性不強。由于很多會展活動的場館建設在市中心,使得本來存量不多的土地因開發受限而愈加緊張;同時,貨物的進出口、交通、綠化等一系列問題也接踵而至。另外,部分展覽中心建設之初便缺乏準確定位,并未充分考慮場館的實用性和功能性,而是以建設當地形象工程和標志工程為目標,盲目追求場館造型的新特奇,導致場館布局欠合理、展館實用性不強等問題凸顯。

3 . 功能單一,配套設施欠完整。目前,國內很多大型活動場館的建設,由于在設計時主要是為了滿足某種單一功能的需要,如奧運會是為了體育比賽而主要建設比賽場館,上海世博會是為了展示主題內容而主要建設展覽展示館,世界園藝博覽會是為了展示園林園藝等,使得展覽場館功能和基礎設施配套都比較單一,而現代大型展會要求會展中心具備完善的功能及并與周邊基礎設施配套。由于住宿、餐飲、交通、物流、通訊等配套設施相對滯后,配套設施不齊全,不能全面滿足展覽、會議、商務、節事活動等對場館功能的要求,勢必給展會乃至展覽中心的運營帶來影響

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國會展場館行業市場分析研究及未來趨勢研判報告

《2026-2032年中國會展場館行業市場分析研究及未來趨勢研判報告 》共九章,包含全球及中國會展場館運營情況分析,2026-2032年中國會展場館發展趨勢與前景分析,2026-2032年中國會展場館行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢