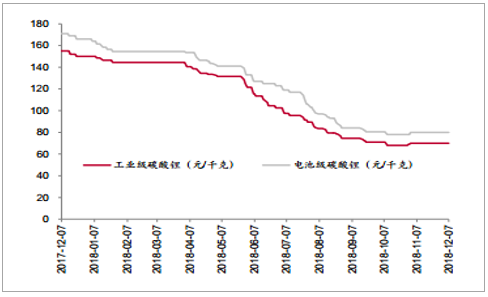

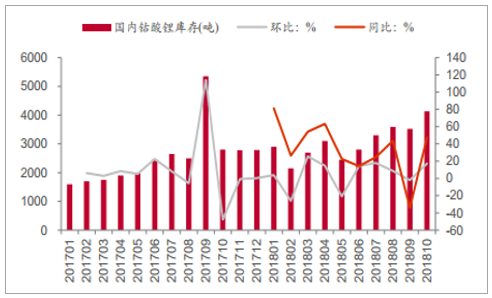

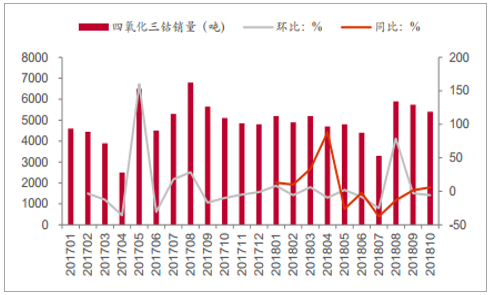

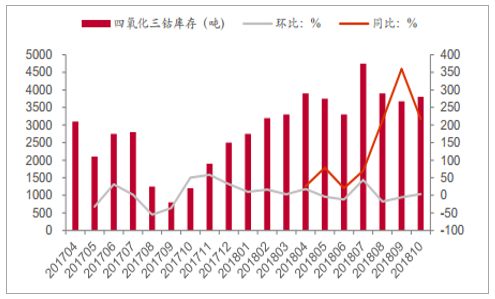

由于2018年消費電子超預期疲弱, 反饋至上游鋰鹽、鈷鹽,產業鏈庫存增量較為明顯,比如 2018 年 1-10 月四氧化三鈷銷量同比基本持平,但生產商庫存量同比增加超過 90%,鈷酸鋰庫存量也同比增加 24%,碳酸鋰庫存也處于相對較高水平,因此,產業鏈主動去庫存, 并且由于宏觀“去杠桿”而資金壓力較大,鋰鈷價格大幅回落,碳酸鋰自年初 16 萬回落至當前的 8 萬,回落幅度 50%。而當前,碳酸鋰方面,或因為原料價格回落,生產成本下降正處于尋底過程。

碳酸鋰價格走勢

數據來源:公開資料整理

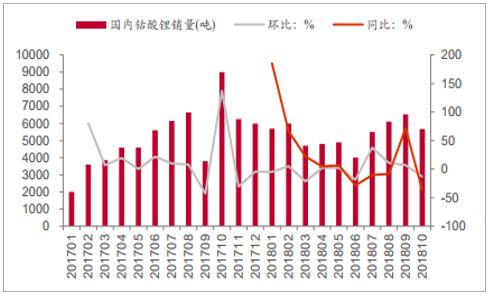

國內鈷酸鋰銷量情況(單位:噸)

數據來源:公開資料整理

國內鈷酸鋰庫存情況(單位:噸)

數據來源:公開資料整理

國內四氧化三鈷銷量情況(單位:噸)

數據來源:公開資料整理

國內四氧化三鈷庫存情況 (單位:噸)

數據來源:公開資料整理

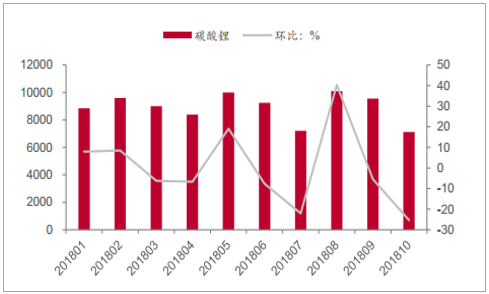

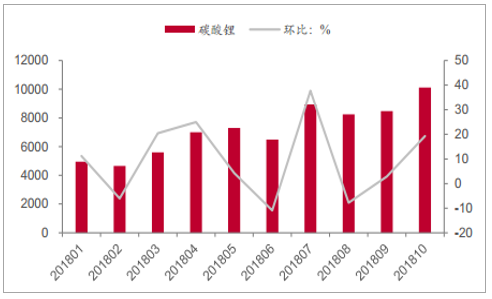

國內碳酸鋰銷量情況 (單位:噸)

數據來源:公開資料整理

國內碳酸鋰庫存情況 (單位:噸)

數據來源:公開資料整理

2019 年鋰資源主要供給增量之一來自澳洲西部礦山。 2018 年前三季度澳洲西部除 Talison 之外的主要 6 家礦山產出精礦超過 40 萬噸, 該部分為 2019 年資源供給增量主力之一,當前主要在產的是 Galaxy 旗下Mt.Cattlin 與 MIN 旗下 Mt.Marion,前者產能 20 萬噸,前三季度產量約為 12 萬噸,后者產能 45 萬噸,前三季度產量約 27 萬噸。預估 2019年精礦產能新增項目主要為 Altura(Pilgangoora, 22 萬噸產能)、 Pibara(Pilgangoora, 33 萬噸產能) 、 Tawana-AMAL(Bald Hill、 15.5 萬噸),另外, MIN 旗下 Wodgina 項目引入 ALB 共同開發,集中發展鋰精礦產能,未來規劃三期建設 75 萬噸鋰精礦產能,配套 5-10 萬噸氫氧化鋰產能。從2018年 Q3 產出情況來看,新增供給產能釋放低于預期,但整體上來說,明年澳礦供給較為充裕,預估精礦價格將向下調整。

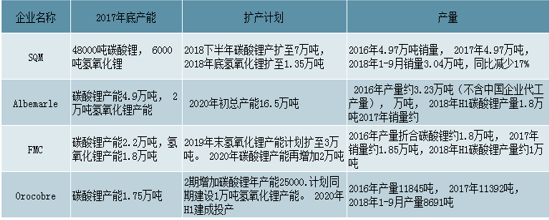

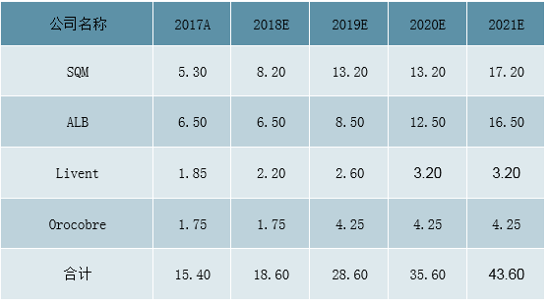

2019 年鋰資源主要供給增量之二來自南美鹽湖。 傳統南美鹽湖巨頭,如SQM、 ALB 以及 FMC, 包括 Orocobre 均提出了相應的新建/擴產計劃,比如 SQM 產能將于 2019 年擴張至 12 萬噸、2021 年再擴張至 18 萬噸,ALB 將于 2020 年投產 La Negra III+IV 合計 4 萬噸, FMC 于 2019 年底將形成 1.9 萬噸碳酸鋰、 3 萬噸氫氧化鋰產能, Orocobre 二期 2.25萬噸產能投產。但是,從鹽湖歷史上以及最近的 Q3 擴產進展情況來看,即使是稟賦最為優質、技術工藝較為成熟的傳統南美鹽湖巨頭,大概率仍然在新建或者擴張產能過程中遇到挑戰與困難,并非一蹴而就。盡管如此,隨著產能釋放,長協價格中樞亦將向下調整。

澳洲西部主要在產以及新增供給礦山

數據來源:公開資料整理

南美傳統主要鹽湖巨頭

數據來源:公開資料整理

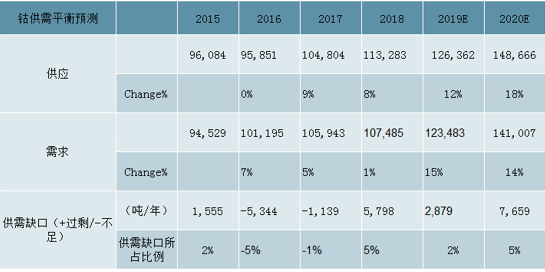

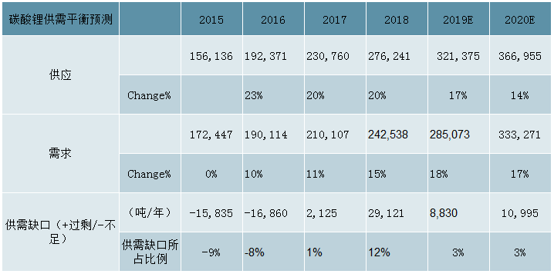

總結: 展望 2019 年,鋰鈷供需結構均出現邊際改善(鋰過剩占比 12%→3%,鈷過剩占比 5%→2%),但是鋰鈷仍處于過剩狀態,因此,鋰鈷價格并不具備如 2015-2017 年大幅上漲的基礎, 2019 年價格中樞較2018 年下移,大概率位于底部區域震蕩。

全球鈷供需平衡表(單位:噸)

數據來源:公開資料整理

全球鋰供需平衡表(單位:噸)

數據來源:公開資料整理

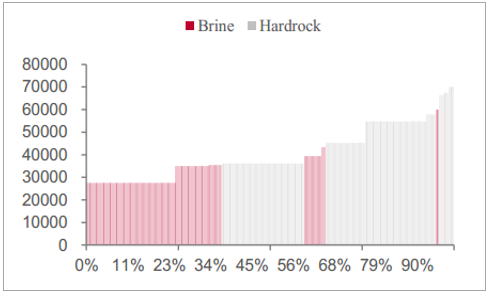

鋰價: 進入底部區域,在產高成本產能主動減量、新建高成本產能延期投產,隨著國內、南美鹽湖與澳礦產能擴張,價格仍然處于尋底通道,逐步接近成本曲線 90%分位 5-6 萬(大部分新增澳礦采選成本為 500 美元/噸左右,位于該成本區間內),預估 2019 年中樞將高于新投產的成本相對較高的澳礦之上以保持正常的生產和投放,預期 6-7 萬。

2019 年全球鋰成本曲線

數據來源:公開資料整理

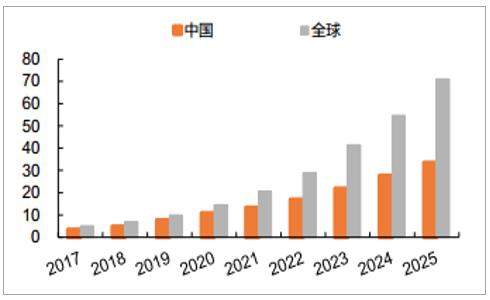

中國及全球鋰需求保持較快增長。 2019 年預計在“雙積分制”推動下,中國新能源汽車將保持較快發展態勢,全球新能源汽車在各國政府政策鼓勵支持下,發展前景良好。根據我們測算, 2017~2025 年全球及中國新能源汽車領域鋰需求復合增速分別為 38.7%和 32.7%,并于 2025 年分別達到 71 萬噸 LCE 和 34 萬噸 LCE。 在新領域汽車推動下, 2017~2025 年全球鋰的需求將以 19.2%復合增速增長,并于 2025 年達到 94 萬噸 LCE; 2017~2025 年中國鋰的需求將以 17.6%的復合增速增長,并于 2025 年達到 46 萬噸 LCE。

全球及中國新能源汽車領域鋰需求快速增長(萬噸LCE)

數據來源:公開資料整理

中國及全球鋰總需求較快增長(萬噸 LCE)

數據來源:公開資料整理

2018 年起供給壓力初現, 2019 年供給壓力較大。目前具備開發經濟性的鋰資源主要位于南美的智利、阿根廷、澳大利亞以及中國,其中南美鹽湖資源主要開發者為雅寶(ALB)、 SQM、 Livent(FMC鋰業務剝離上市主體,于 2018 年 11 月在紐交所上市)和 Orocobre 四家公司;澳大利亞主要供應鋰硬巖礦石,在全球鋰原料供應的市場份額最大,未來繼續開發的潛力也比較大;而中國盡管是鋰鹽生產大國,但原材料依賴進口,上游鋰資源開發進展緩慢。

南美鹽湖資源:加大開發, 2019 年起產能將有較大增長。 南美鹽湖開發主要集中在 SQM、 ALB、Livent 和 Orocobre 四家公司,產業鏈涵蓋從上游鹵水到下游鋰鹽產品,均為全產業鏈布局,很少單獨銷售鹵水上游資源品。通過對四家公司鋰鹽產能規劃,我們可以看出 2019 年開始四大鹽湖公司鋰鹽的供應量將有較大增長。

南美鹽湖鋰供給(萬噸 LCE)

數據來源:公開資料整理

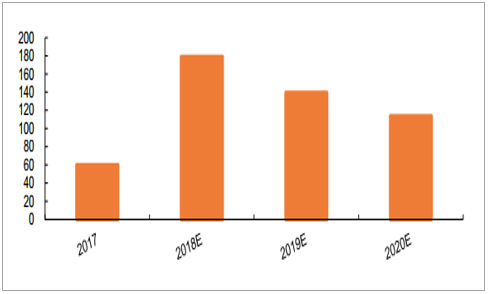

硬巖礦石:澳大利亞 2019 年供給較快增加。 除了四大公司,目前全球硬巖提鋰的產能主要在中國,但如前分析,中國鋰鹽原材料主要來自海外,尤其是澳大利亞,鋰資源而非鋰鹽產能是制約全球鋰鹽產量的瓶頸,這可以從鋰業分會數據得到說明, 2017 年中國鋰鹽產能已經高達 25 萬噸,當年鋰鹽產量僅 12.34 萬噸 LCE。 2016 年之前,全球鋰精礦主要由澳大利亞泰利森(由天齊鋰業和 ALB共同持有股權)提供,新增供給相對有限。隨著市場需求增加,鋰礦供給日趨緊張, 2017 年起,新的項目開始增加,并且仍然主要來自澳大利亞西部,另外非洲和加拿大也有少量項目投產。跟蹤 2017~2020 年全球主要鋰硬巖礦項目進展以及規劃, 2017~2020 年全球鋰精礦新增產能分別為 60 萬噸、 179 萬噸、 140 萬噸和 114 萬噸,其中 2017 年新增產能大部分體現到了當年; 2018年盡管新增產能較多,但泰利森和 MRI 沃基納項目合計約 110 萬噸年底建成,當年貢獻有限,且其他項目多在 2018 年下半年投產, 2018 年供給增加壓力相對較小; 2019、 2020 年鋰精礦供給將有較為顯著的增長。同時應該注意到 2019 年之后很多項目處于預可研階段,能否按期投產有一定不確定性。

全球硬巖鋰礦增長情況(萬噸精礦)

數據來源:公開資料整理

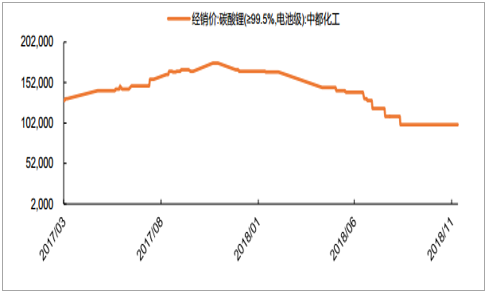

由于鋰資源供給增加的預期,2017 年四季度碳酸鋰價格已經提前回調,年初至今下調幅度高達 40%,目前價格已經趨穩。我們判斷,盡管 2019 年供給繼續增加,但市場預期較為充分,且價格大幅回調可能導致部分新增項目投產推遲, 2019 年碳酸鋰價格或趨穩,但難以大幅上漲。

碳酸鋰價格走勢(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國鋰礦行業市場競爭格局及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋰行業市場運營態勢及發展趨勢研究報告

《2021-2027年中國鋰行業市場運營態勢及發展趨勢研究報告》共十三章,包含中國磷酸鐵鋰重點企業分析,2021-2027年中國鋰工業發展前景預測分析,2021-2027年中國鋰行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國鋰行業市場供需結構及市場規模情況分析[圖]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提鋰市場分析:云母提鋰是中國鋰資源的重要補充[圖]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齊鋰業業績拐點已現,產能加速擴張[圖]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)