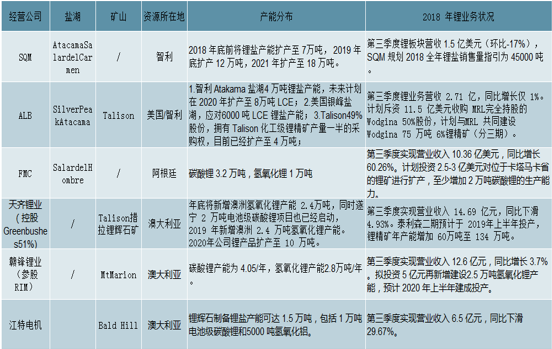

全球鋰資源中,鹽湖鋰資源約占 60%,礦石鋰資源約占 40%。目前鋰資源集中度高,鹽湖資源目前主要集中在 SQM、 ALB、 FMC 以及 Orocobre 手中,而鋰礦石主要集中在澳大利亞泰利森的格林布什礦(天齊鋰業和美國雅寶公司分別持有泰利森 51%和 49%的控制權)。在鋰化工生產中, 2017 年 Albemarle、 SQM、天齊、贛鋒與 FMC 占全球產能 69%。行業集中度高,壟斷格局明顯。

鋰行業巨頭控制鋰資源端

數據來源:公開資料整理

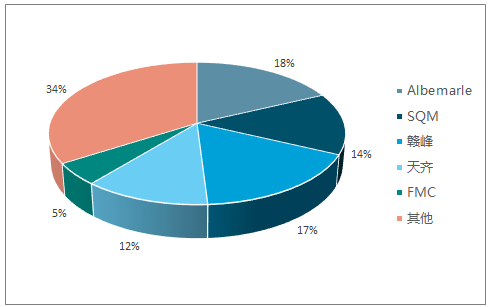

2018 年全球折合碳酸鋰產量分布(預計)

數據來源:公開資料整理

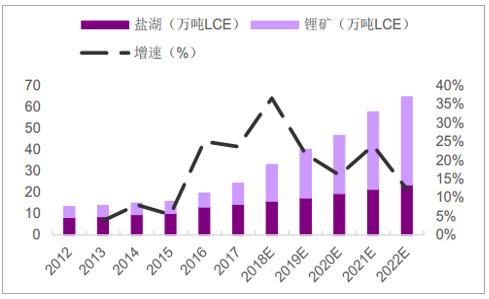

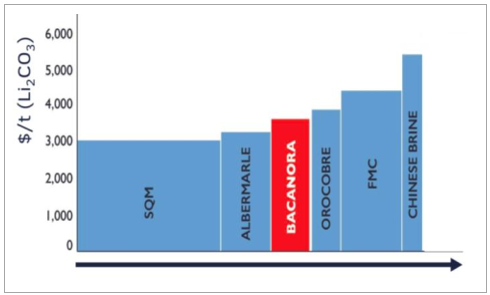

全球鋰原料供應(折合碳酸鋰)

數據來源:公開資料整理

截止到 2017 年全球的鋰礦產量上漲 13%。 16-17 年增量主要來自于澳洲(33.5%)及中國(30.4%),但中國產量份額較小,整體影響有限,其他國家產量穩定。

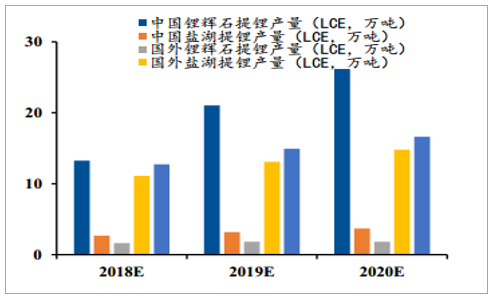

鋰礦石仍為主要材料,鹽湖提鋰投產提速。 從國內的 LCE 的角度,鋰礦石依然是中國 LCE生產的主要來源,鹽湖提鋰的產量總體將以 29%的復合增速上漲,但鹽湖對中國的產量道 2020貢獻預期將下降到 14%左右。 對比海外的 LCE 產量,中國 LCE 預期在 2020 將占全球 LCE產量的 60%。

2010-2017 主要國家鋰產量

數據來源:公開資料整理

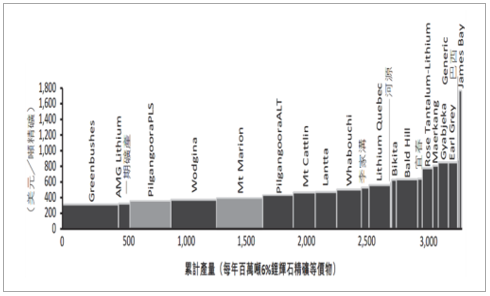

全球鋰輝石提鋰增速遠超過鹽湖提鋰增速

數據來源:公開資料整理

2019 年增量主要看 Pilgangoora, Greenbushes 等礦山。隨著全球鋰原材料需求激增,預計全球鋰原材料供應將由 2017 年折合碳酸鋰 24.2 萬噸產量增至 2022 年 64.5 萬噸。

2019 年鋰礦主要增量

數據來源:公開資料整理

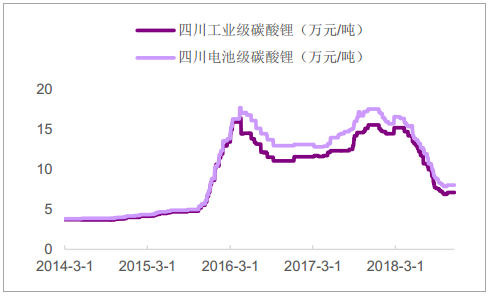

碳酸鋰短期價格企穩,長期下行。短期,隨著礦山擴產,碳酸鋰價格已經低于部分外購精礦企業的完全生產成本;短期成本支撐邏輯強,價格有望企穩。長期,隨著國內外鹽湖持續放量,碳酸鋰價格仍將繼續下行。鹽湖提鋰完全成本約 2-3.5 萬元/噸(冶煉成本 2-2.6 萬元/噸)。

鹽湖成本(美元/噸)

數據來源:公開資料整理

鋰輝石精礦開采完全成本預計(美元/噸)

數據來源:公開資料整理

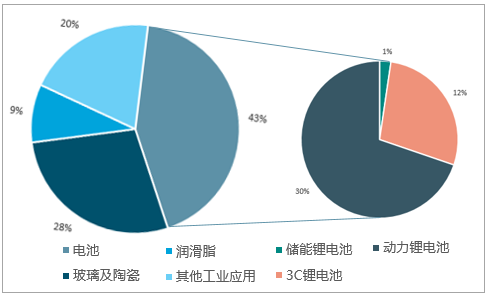

2017 年,世界鋰資源應用結構中玻璃及陶瓷應用占比 28%,電動汽車應用占比 22%,其他工業應用占比 20%,便攜式電子設備應用占比 12%,潤滑脂應用占比 9%,其他電動交通應用占比 8%,儲能占比 1%。預計至 2022年,鋰電動汽車中的應用占比大幅提升,鋰電池行業已經成為鋰應用最重要的領域。

2017 全球鋰資源應用結構

數據來源:公開資料整理

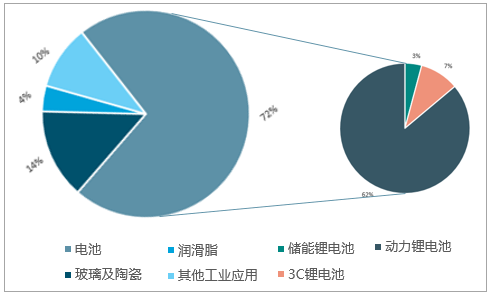

2022 全球鋰資源應用結構預測

數據來源:公開資料整理

國內需求主要受益于動力電池需求的上升及非電池領域高景氣。中國碳酸鋰的需求將從 2017 年的 12.3 萬噸上升到 2020 年的 23.2 萬噸,復合增速為 23%。其中電池領域復合增速為 24%,非電池領域為 21%。 2020 年,電池領域的需求占合計需求較 17年有小幅的提升,從 60%上升至 62%。

18-20 年中國主要領域的需求變化

數據來源:公開資料整理

18-20 年中國電池領域子項的需求變化

數據來源:公開資料整理

電池領域 2018-2020 的增量基本上由動力電池貢獻。動力電池的需求在電池領域中比例逐步提升,由 2017 年的 35%預期將上升到 65%, 3c 電池的需求保持穩定,增速相對較慢。盡管儲能電池的增長率很高,但總體占比太小影響不大。

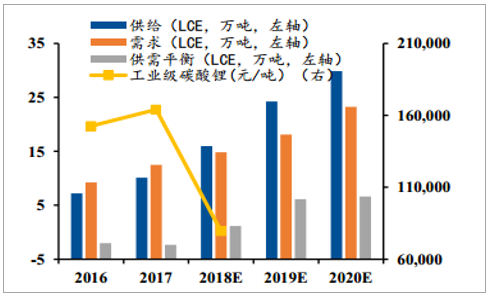

根據新增產能達產率估算及就有產量不變的假設,全球碳酸鋰當量供需情況將從 2017 年的供需緊平衡,進入 2018 年的供應大于需求階段。同時國內供需惡化相對更為嚴重。隨著價格下降,廠家或有釋放庫存,放量出售的壓力。中長期來看,碳酸鋰的價格仍未能看到底部,仍受到需求低于供給的壓力,我們可以密切關注碳酸鋰出廠價與成本之間剪刀差的收窄。同時估算的需求或存在低于實際情況的可能,密切關注動力電池的需求的變化。中長期碳酸鋰在需求的支撐下將偏強震蕩。

國內鋰平衡表

數據來源:公開資料整理

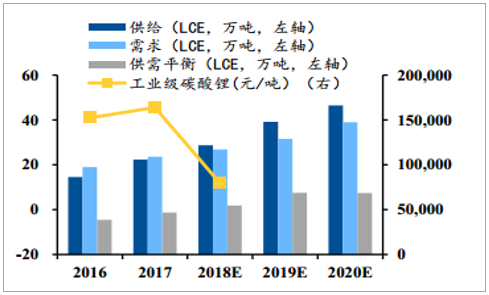

全球平衡表

數據來源:公開資料整理

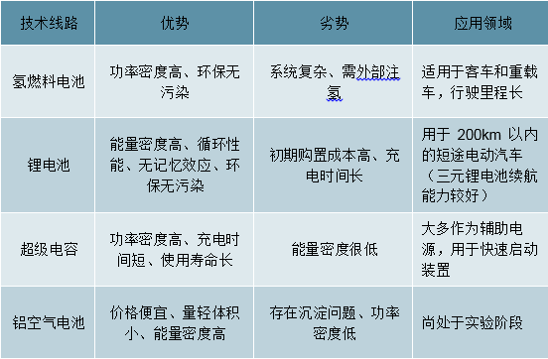

新能源汽車采用非常規的車用燃料來作為動力源,包括混合動力汽車(HEV)、插電式混合動力汽車(PHEV)、純電動汽車(BEV)、燃料電池電動汽車(FCEV)以及其它新能源汽車等。 在車用動力源方面,目前主要考慮四種技術路線:鋰離子電池、氫燃料電池、超級電容和鋁空氣電池。其中得到廣泛應用的是鋰離子電池和氫燃料電池。

四種技術路線優劣勢比較

數據來源:公開資料整理

鎳氫電池主要用于混合動力汽車,在 2014 年底前,使用鎳氫電池的混合動力汽車比例高達 73%。但近幾年,混合動力汽車鋰電池的方向轉型非常明顯,目前僅有福特汽車的 Ford Escape、雪佛蘭的 Chevrolet Malibu、本田的Honda Civic Hybrid 等車型使用鎳氫電池。 2018 年前三季度,國內銷量排名前 20 的新能源乘用車車型基本采用鋰電池動力裝置, 鋰電池在新能源汽車動力方面的應用是未來的主趨勢。

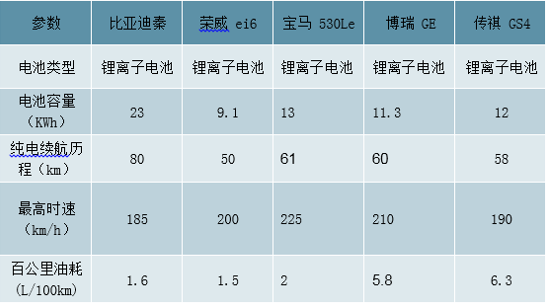

部分插電式混合動力乘用車動力電池參數

數據來源:公開資料整理

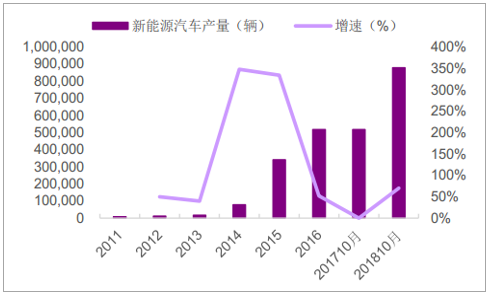

截止到 2018 年 1-10 月,我國新能源汽車產量 87.9 萬輛, 同比增長 70%。國務院《打贏藍天保衛戰三年行動計劃》提出 2020 年我國新能源汽車產銷量達到 200 萬輛左右,新能源汽車的高速發展將拉動鋰的未來需求。

近年我國新能源汽車產量及增速

數據來源:公開資料整理

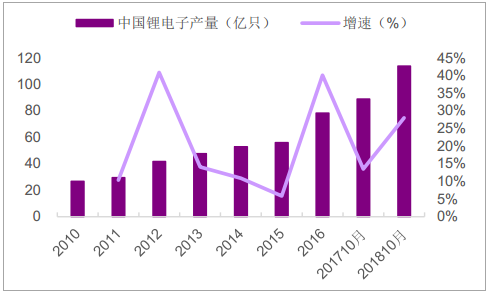

中國鋰電池產量增長趨勢

數據來源:公開資料整理

我們對中國新能源汽車產量及對鋰鹽需求量進行了預估。 到 2020 年動力鋰電消費量可達 6.6 萬噸,較 2017 年同比上漲 45%。

中國新能源汽車產量對鋰鹽需求量預測(折合碳酸鋰)

數據來源:公開資料整理

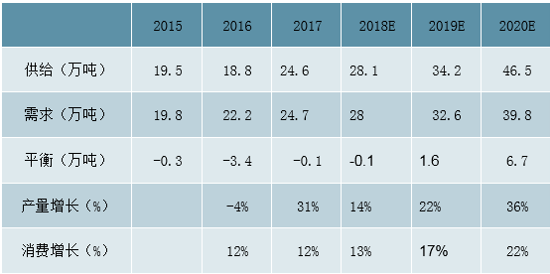

我們對 2018~2020 年鋰供需進行了詳細預測, 2018 年將維持緊平衡狀態,2019 年開始供給過剩, 2020 年大幅過剩 6.7 萬噸。 鋰供給大幅增長,鋰價上漲動力弱化。

碳酸鋰價格歷史走勢圖(萬元/噸)

數據來源:公開資料整理

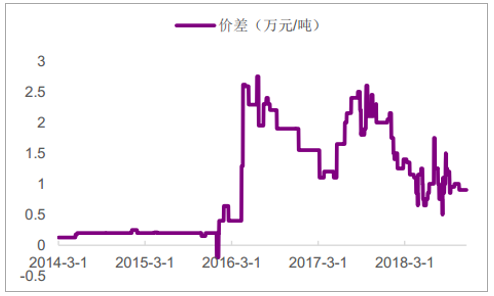

碳酸鋰價差(元/噸)

數據來源:公開資料整理

全球金屬鋰總需求量預測(折合碳酸鋰, 萬噸)

數據來源:公開資料整理

全球鋰供需平衡表(折合碳酸鋰)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國金屬鋰市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋰行業市場運營態勢及發展趨勢研究報告

《2021-2027年中國鋰行業市場運營態勢及發展趨勢研究報告》共十三章,包含中國磷酸鐵鋰重點企業分析,2021-2027年中國鋰工業發展前景預測分析,2021-2027年中國鋰行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國鋰行業市場供需結構及市場規模情況分析[圖]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提鋰市場分析:云母提鋰是中國鋰資源的重要補充[圖]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齊鋰業業績拐點已現,產能加速擴張[圖]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)