一、造紙行業發展現狀分析

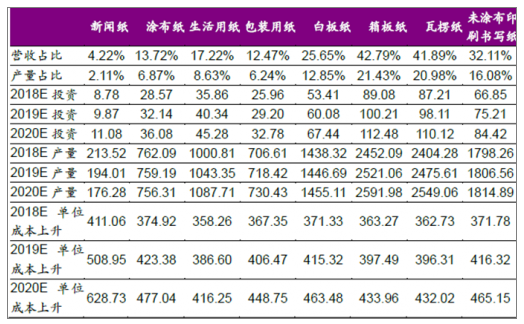

1、各紙種單位成本上升情況

造紙行業的環保設施投資需求主要集中在制漿和造紙企業,其中制漿流程由于制造工藝等耗能排污數量大,制漿段排污占據了整體造紙行業的80%,機制紙及紙板制造排污僅占整體行業的20%。在“十三五”規劃下,制漿造紙企業需根據自身污染特征和數量來進行環保設施和技術投資,因此以未來三年投資為基數來計算未來幾年對生產成本的影響,假設未來三年705.29億的投資中,約80%流向制漿行業,20%流向造紙行業。而制漿過程成本的提升即意味著原材料價格的上升,并最終反映在成品紙的產品終端價格中。以2017年各紙種占機制紙營收比例為固定比例,初步假設企業按照營收占比進行固定資產投資,以各紙種產品產量的近5年平均增速為未來三年產量的增速,則根據相關數據測算出產品的單位成本上升情況。

各紙種單位成本上升情況(投資額-億元,產量、單位成本-萬噸)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國造紙行業市場發展模式調研及投資趨勢分析研究報告》

2、各紙種產能情況分析

2011年年底,國家發改委、工信部和國家林業局共同發布《造紙工發展“十二五”規劃》,明確指出產能“控制總量”的大方向,同時要求繼續加強淘汰落后產能的力度。

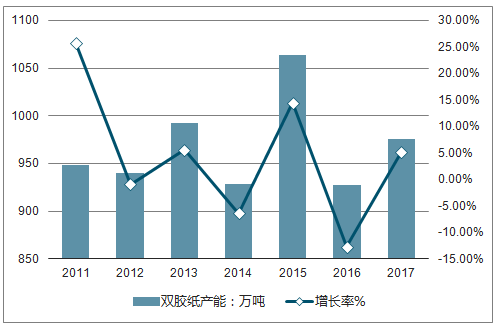

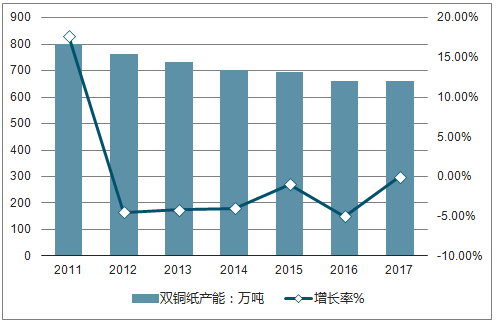

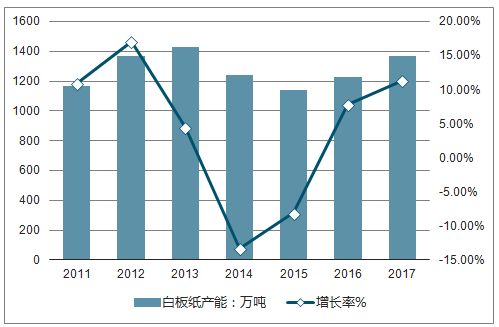

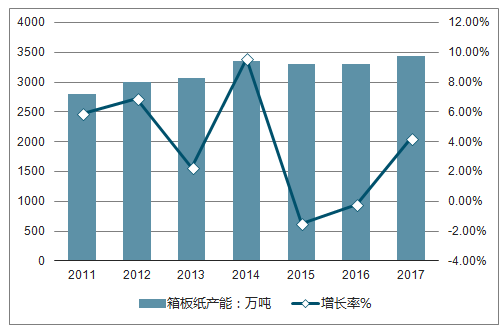

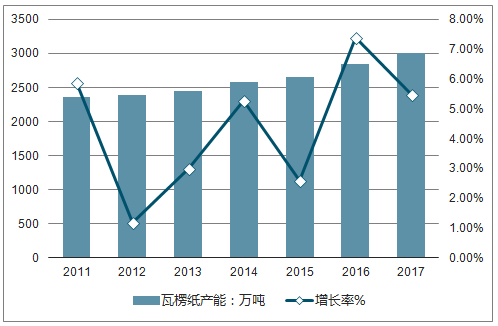

在造紙行業淘汰落后產能的同時,造紙行業新增產能受到環保政策趨嚴的限制,各紙種實際新增產能受限,考慮產能淘汰及產業結構調整,部分紙種總產能呈下降趨勢。文化紙方面,雙膠紙和雙銅紙近幾年基本無新增產能,而總產能則持續下降,其中銅版紙產能從2011年的799萬噸下降到2017年的660萬噸;白卡紙和白板紙方面,因部分新增產能投產,總產能整體呈增長態勢;包裝紙方面,瓦楞紙產能2011-2017年均復合增長率為4.2%,箱板紙2011-2017年均復合增長率為3.5%。

2011-2017年中國雙膠紙產能及產能增長率

數據來源:公開資料整理

2011-2017年中國雙銅紙產能及產能增長率

數據來源:公開資料整理

2011-2017年中國白板紙產能及產能增長率

數據來源:公開資料整理

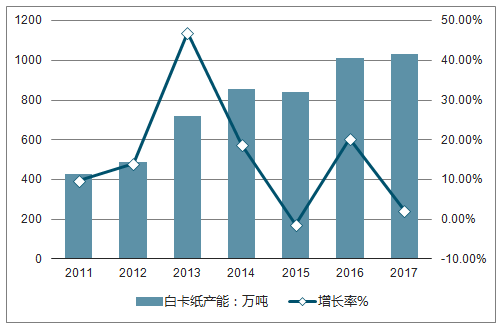

2011-2017年中國白卡紙產能及產能增長率

數據來源:公開資料整理

2011-2017年中國箱板紙產能及產能增長率

數據來源:公開資料整理

2011-2017年中國瓦楞紙產能及產能增長率

數據來源:公開資料整理

3、造紙行業集中度情況分析

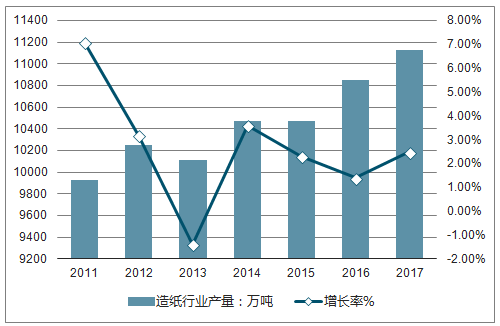

近年來,國家環保政策日趨嚴格,部分中小造紙企業由于排污不達標等問題而被迫關停,據中國造紙協會調查,全國紙及紙板生產企業從2014年的約3000家減少到2017年的約2800家,全國造紙企業數量呈減少趨勢,造紙行業整合趨勢明顯。從造紙行業產量來看,一方面,受到行業整合影響,造紙行業產量增速下降,另一方面,環保政策下部分中小造紙企業產能被出清,造紙龍頭企業市占率加速提升,CR10從2011年的28.7%上升到2017年的39.9%,行業集中度不斷提升,未來環保限產力度加強下,馬太效應將進一步顯現。

2011-2017年中國造紙行業產量及增速

數據來源:公開資料整理

2011-2017年中國產量前十造紙企業占行業總產量比例

數據來源:公開資料整理

4、造紙行業價格走勢分析

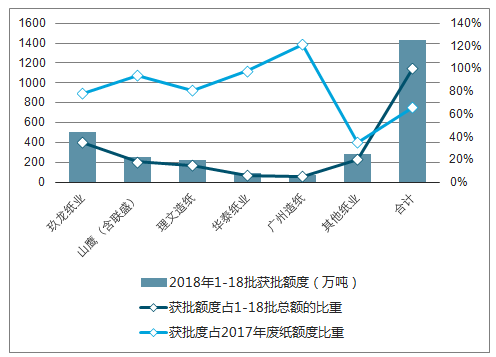

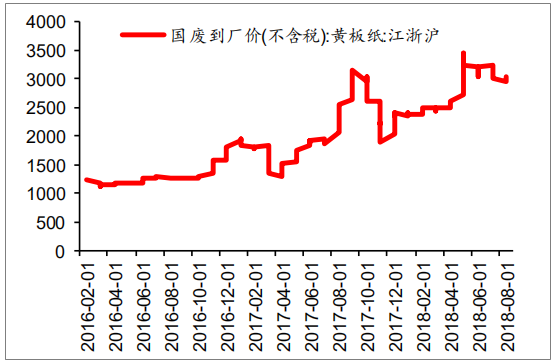

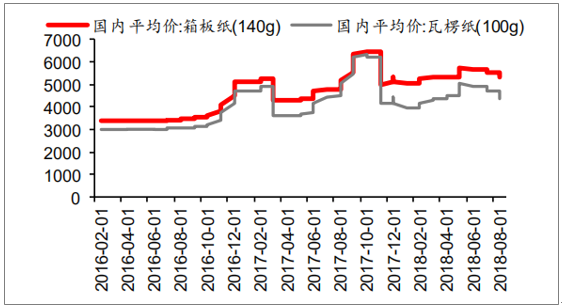

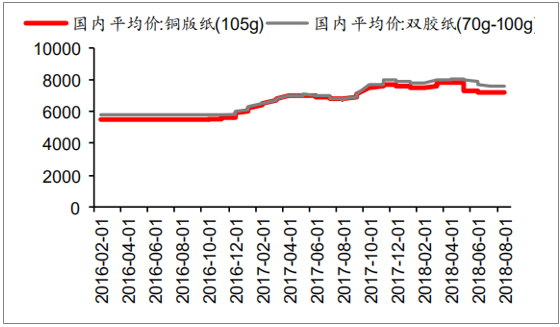

2018年以來,在禁止混合廢紙進口、廢紙含雜率標準提升至0.5%、進口限制趨嚴等因素共同影響下,廢紙進口數量出現大幅下滑。截至目前,2018年1-18批限制許可證共核定進口廢紙1432.88萬噸,僅為2017年廢紙審批額度的66%。在廢紙原材料趨緊背景下,國廢價格大幅上漲,對紙價形成一定支撐。但由于今年以來造紙需求略顯疲軟,成品紙漲價幅度低于2017年,企業盈利狀況略有下滑。

2018年第1-18批廢紙限制進口許可證審批情況

數據來源:公開資料整理

進口廢紙價格走勢(美元/噸)

數據來源:公開資料整理

國內廢紙到廠價(不含稅)(元/噸)

數據來源:公開資料整理

箱板瓦楞紙價格走勢(元/噸)

數據來源:公開資料整理

文化紙價格走勢(元/噸)

數據來源:公開資料整理

5、造紙行業主要企業經濟運行情況分析

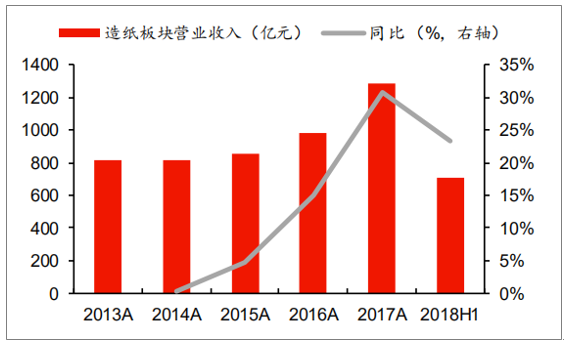

2018年上半年造紙板塊21家企業共實現營收712億元,同比增長23%;實現歸母凈利72億元,同比增長32%。分季度看,18Q1/18Q2分別實現營收331.2/380.5億元,同比增速為20.5%/25.7%,實現歸母凈利潤30.9/40.8億元,同比增速分別為30.2%/33.2%

造紙板塊營業收入合計(申萬分類)

數據來源:公開資料整理

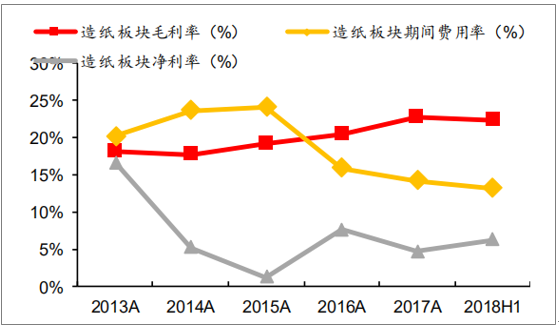

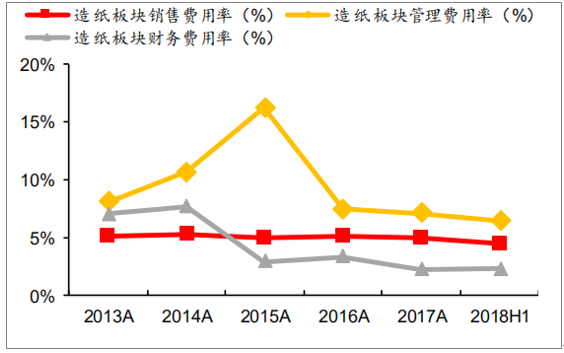

盈利能力方面,2018年上半年造紙板塊毛利率平均為22.2%,同比小幅下降0.65個百分點;行業平均期間費用率為12.1%,較上年同期下降1.5個百分點,其中銷售/管理/財務費用率分別為4.5%/6.4%/2.3%,較上年同比下降0.6/0.6/0.2個百分點;實現凈利率9.81%,與去年同期基本持平。

造紙板塊盈利指標(申萬分類)

數據來源:公開資料整理造紙板塊三項費用率(申萬分類)

數據來源:公開資料整理

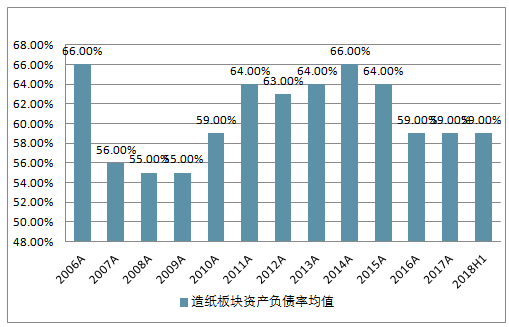

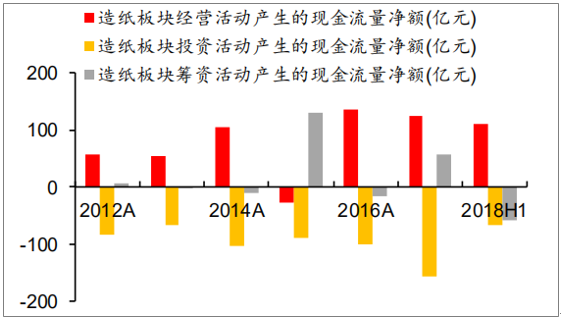

板塊資產負債率相對穩定,投資性現金流凈流出額增加。2018年上半年造紙板塊資產負債率為59%,較2017年同期小幅提升0.2個百分點。現金流方面,2017年板塊經營現金凈流入110億元,同比由負轉正;投資性現金凈流出66.4億元,同比增加64%,投資性現金凈流出增加顯著的有山鷹紙業、晨鳴紙業和景興紙業。2018年上半年代表性企業資本開支占投資支出比重提升14個百分點至60%

造紙板塊資產負債率均值

數據來源:公開資料整理

造紙板塊現金流情況圖

數據來源:公開資料整理

代表性企業資本開支占投資支出比重均值

數據來源:公開資料整理

代表性造紙企業2018年上半年主要財務指標

1 | 營業收入(億元) | 營收同比增速(%) | 歸母凈利潤(億元) | 歸母凈利潤 | 同比增速(%) | ROE | 毛利率 | 凈利率 | 期間費用率 |

600567.SH | 山鷹紙業 | 119.54 | 60% | 17.06 | 106% | 16% | 23% | 14% | 10% |

600793.SH | 宜賓紙業 | 6.96 | 41% | 2.18 | 65% | 86% | 17% | 31% | 16% |

600963.SH | 岳陽林紙 | 33.98 | 36% | 2.96 | 263% | 4% | 24% | 9% | 13% |

002511.SZ | 中順潔柔 | 25.86 | 22% | 2.00 | 28% | 6% | 36% | 8% | 26% |

600103.SH | 青山紙業 | 15.45 | 22% | 1.27 | 100% | 4% | 22% | 9% | 11% |

002078.SZ | 太陽紙業 | 104.74 | 20% | 12.28 | 40% | 11% | 27% | 13% | 9% |

002067.SZ | 景興紙業 | 28.12 | 20% | 2.48 | 5% | 6% | 15% | 9% | 9% |

600308.SH | 華泰股份 | 74.21 | 18% | 3.72 | 26% | 5% | 15% | 5% | 9% |

000488.SZ | 晨鳴紙業 | 155.51 | 13% | 17.85 | 2% | 6% | 34% | 11% | 20% |

600966.SH | 博匯紙業 | 43.64 | 8% | 4.11 | 2% | 8% | 23% | 9% | 10% |

數據來源:公開資料整理

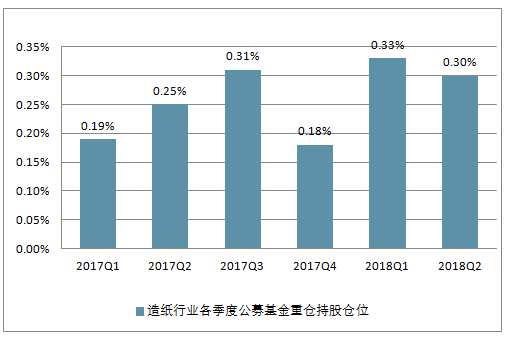

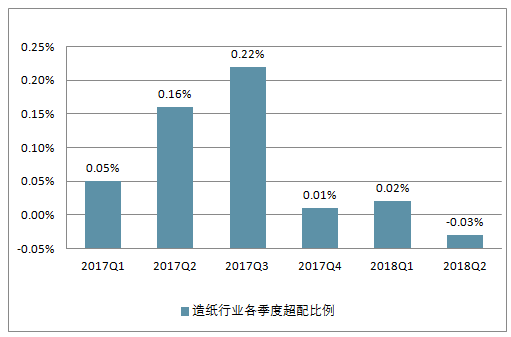

從機構持倉角度看,造紙板塊二季度公募基金持倉占基金股票投資比重環比下滑0.03pct至0.3%,超配比例降至-0.03%。從個股來看,太陽紙業為造紙行業中持股數量最多(71家)、公募基金持股占流通股比例最高(0.23%)的企業,華泰股份、晨鳴紙業、山鷹紙業以及生活用紙的中順潔柔受關注度均較高。

造紙行業各季度公募基金重倉持股倉位情況

數據來源:公開資料整理

造紙行業各季度超配比例

數據來源:公開資料整理

二、2019新的一年造紙產業發展建議分析

但近年來,造紙產業的發展并非一帆風順,其在取得顯著成就的同時,也面臨著嚴重的問題和挑戰。一方面國內生產資源短缺,原材料對外依存的偏高,讓造紙行業的發展持續性和穩定性存在風險;另一方面中、低檔技術裝備水平企業的居多,讓發展不平衡現象爆發,產業結構急需優化。

與此同時,國家環保法規日趨完善、環保監管執法日漸嚴格、勞動力成本的不斷上升、原輔料價格的持續上漲、貿易保護主義的進一步抬頭,以及新型智能科技的加速崛起,都給造紙行業發展帶來更高要求和挑戰。

在這樣的情況下,進入2019新的一年,造紙行業要想從眾多挑戰中突圍而出,由曲折的道路中找尋前行的方向,需要行業全體企業,樹立正確發展思想,勠力同心、拼搏前行,大力創新創造、堅持綠色發展,共同開創行業發展的新局面。

2019三點發展建議

1、堅持以綠色發展為優先。過去幾年,國家提出過科學發展觀,提出過創新、協調、綠色、開發、共享的發展新思想,提出過“綠水青山就是金山銀山”的新理念,造紙行業必須對這些新要求做到落實,把綠色發展擺在優先位置,形成環保、節能、綠色的發展新方式。

廣大造紙企業要堅持綠色發展,堅持環保優先,走生態文明發展之路。首先節約資源,充分提高原材料綜合利用率,強化廢紙利用,拓寬回收渠道,推動循環利用;其次要降低能耗,加強造紙設備技術和工藝,提高資源綜合利用水平;最后要減少污染,通過限制廢棄物排放和加強固廢處置,有效防止環境污染與生態破壞。

2、堅持以科技創新為動力。當前,正值新一輪科技革命和產業變革大潮,與我國發展方式快速轉變歷史交匯的重要階段,是國內造紙工業實現產業升級、由大變強、由快轉好的關鍵時期,堅持創新驅動至關重要。

因此,造紙行業要加大新一代制漿技術的開發力度,加強清潔分離、膜分離、新型涂布、廢水回用、生物質精煉等前沿技術研發,以先進的制漿技術和環保新技術,推動造紙工業轉型升級。要加強造紙裝備創新,提升裝備制造能力,加快裝備自動化、數控化、智能化進程,推動工藝技術研發與造紙裝備制造融合,以科技創新推動造紙裝備整體上水平,帶動造紙全行業做優做強。

3、堅持以質量供給為方向。國家在十九大報告中曾指出:“現代化經濟體系建設的著力點在實體經濟,發展需要把提高供給質量體系作為主攻方向”。面對這一立足全局、面向未來的重大戰略決策,造紙產業需要成為增強我國經濟質量優勢的其中一環。

鑒于此,2019年造紙行業需要加快智能化、信息化技術應用,推廣精益管理、個性化定制、供應鏈協同、市場快速響應等現代化生產方式,全面提高造紙工業生產效率和制造水平。要自覺落實“三品”戰略,積極優化紙板、紙制品、特種紙、生活用紙、包裝用紙、印刷書寫紙的品種結構,大力提升紙產品設計水平和生產質量,以豐富的品種、過硬的品質、優秀的品牌,提升我國造紙工業整體競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢