1、以社區為入口,生鮮高頻且剛性,市場空間較大

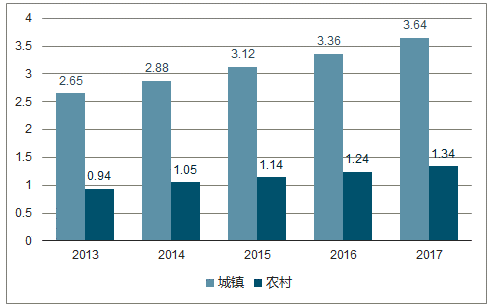

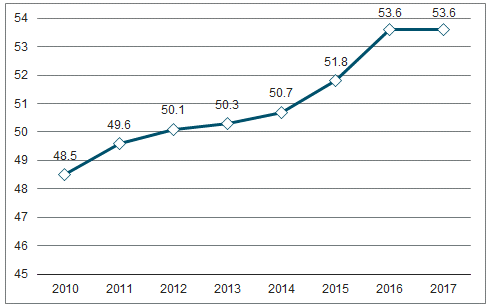

供給端和需求端雙重提升,為生鮮行業發展奠定良好的基礎。①需求端:改革開放以來,中國經濟飛速發展,人均收入不斷上升,2017 年城鎮及農村居民可支配收入分別達 3.64 和 1.34 萬元,2013-2017年 CAGR 達 8.3%和 9.2%,同時最終消費占 GDP 的比重也從 2010 年的 48%提升至 2017年的 53.6%。 消費進入品質消費時代,消費者越來越注重食品安全、健康和便捷等,據調查顯示,2016年我國 63%的消費者希望對生鮮品類進行升級,認為優質健康的生鮮產品的需求將持續提升。

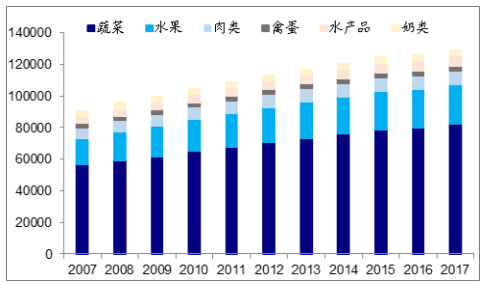

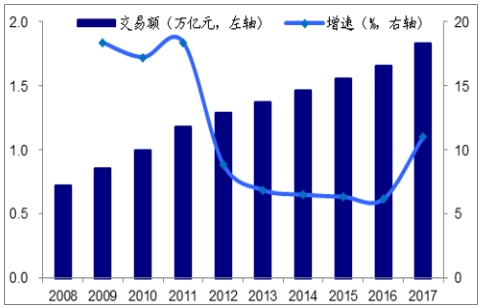

②供給端:我國生鮮總產量不斷提升,從2007年的 9.05 億噸逐年穩步提升至 2017年的 12.9 億噸,2007-2017年 CAGR 為 3.59%。2017年我國農產品批發市場成交金額達 1.84 億元,2008-2017年CAGR 達 10.97%。同時,從農產品冷鏈物流端看,2017 年我國農產品冷鏈物流總額 4 萬億元,同比增長 14.29%,全國冷鏈物流倉庫面積超 1億立方米,冷鏈車輛達 13.4 萬輛,2017 年全年新增 1.9 萬輛,冷鏈建設日益成熟,可以有效降低生鮮產品的在運輸和存儲過程中的損耗,提升產品的鮮度和品質。

我國城鎮及農村人均可支配收入(萬元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生鮮電商行業市場運營模式分析及發展趨勢預測研究報告》

最終消費支出占 GDP 比重(%)

數據來源:公開資料整理

我國生鮮農產品產量(萬噸)

數據來源:公開資料整理

農產品批發市場交易額(2008-2017)

數據來源:公開資料整理

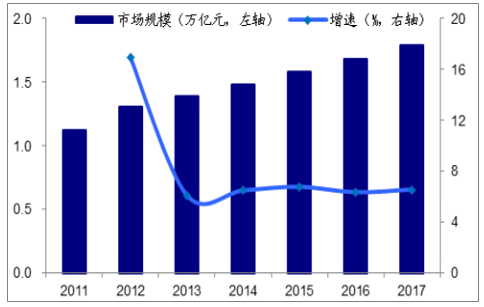

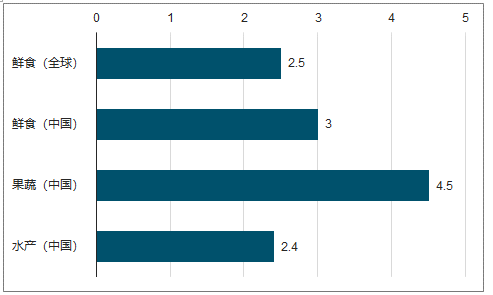

剛需+高頻消費品,生鮮交易規模穩步提升。由于生鮮剛需及高頻的消費特征,其消費者粘性相對較高,目前我國鮮食的周購買頻次約為3 次, 高于全球的 2.5 次,同時果蔬的周購買頻次約 4.5 次,魚類等水產的購買頻次相對較低,但也達到 2.4 次/周的頻率。2017 年我國生鮮市場的交易規模達 1.8 萬億元,2011-2017 年 CAGR 約 8.13%,考慮到我國龐大的人口基數及生鮮高頻剛需的特性,認為生鮮行業未來仍將保持穩定增長,行業空間較大。

我國生鮮市場交易規模及增速

數據來源:公開資料整理

我國消費者購買生鮮的平均頻次(次/周)

數據來源:公開資料整理

2、市場參與者眾多,業態創新層出不窮

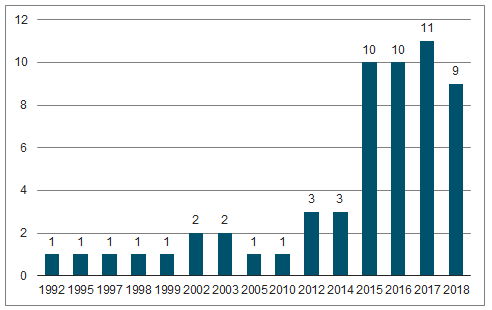

2015年生鮮傳奇開出第一家社區生鮮店,到2017年京東投資錢大媽,以及以好鄰居為代表的“生鮮+便利店”業態的興起,2015年社區生鮮行業進入快速發展期,跟蹤57家社區生鮮品牌樣本成立時間,2015-2018年4年內新創立品牌達40家,占比達70%。

社區生鮮品牌創辦時間(家)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國社區生鮮行業發展模式分析及投資前景預測報告

《2021-2027年中國社區生鮮行業發展模式分析及投資前景預測報告》共十四章,包含2021-2027年社區生鮮行業投資機會與風險,社區生鮮行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)