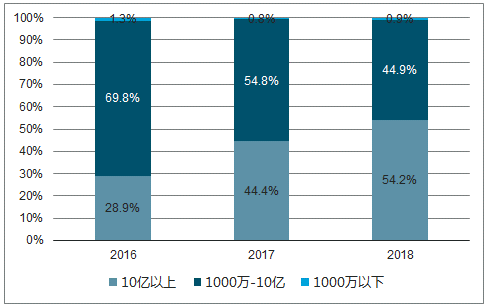

隨著票補逐漸退出市場,觀眾對影片的質量更為看重,口碑與票房呈現正相關趨勢愈發明顯:2016-2018年,9分及以上的優質電影票房占比逐年提升;其他分數段的票房占比均有不同幅度的下降。電影市場頭部效應進一步集中,票房兩極化嚴重:2018年票房超過10億的17部影片貢獻了54.2%的票房,而1000萬以下的331部影片僅貢獻了0.9%的票房。關于國產電影,新生代導演的崛起,國產影片競爭力上升;關于進口片,好萊塢超級英雄電影仍是最為吸金的影片類型,在進口電影中票房占比顯著提升,達到40%;中國電影市場進一步開放,印度、日本等更多國家和地區的電影進入了中國市場。

2018年,電影市場頭部效應進一步集中,票房超過10億的17部影片貢獻了54.2%的票房,而1000萬以下的331部影片僅貢獻了0.9%的票房,票房兩極化嚴重。

2016-2018年三大票房區間電影票房占比圖

數據來源:公開資料整理

2018年國產內容表現可謂是非常優秀,年度TOP20電影內容中國產電影占據了11席位,相比2017年增加了4位,且順位前移明顯,TOP20電影榜單中國產電影排放占比達到62.9%,遠超2017年的48.3%。

國產片票房占比的上升,也離不開文牧野、黃渤、劉若英、蘇綸等新生代導演的崛起。

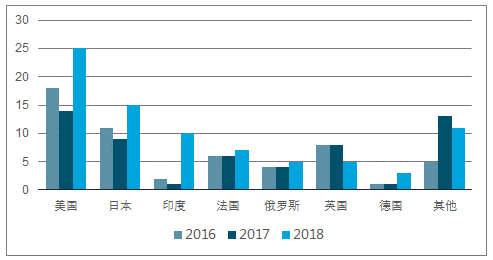

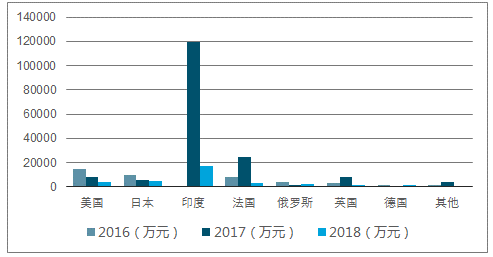

今年中國進口電影市場進一步開放,印度、日本等更多國家和地區的電影進入了中國市場,其中印度電影《神秘巨星》、《小蘿莉的猴神大叔》、《嗝嗝老師》等寶萊塢片都獲得了不錯的口碑,單片票房明顯高于其他國家,但是印度片同樣也存在過度消耗風險。

2016-2018年非六大進口電影產地數量

數據來源:公開資料整理

2016-2018年非六大進口電影產地平均單片票房

數據來源:公開資料整理

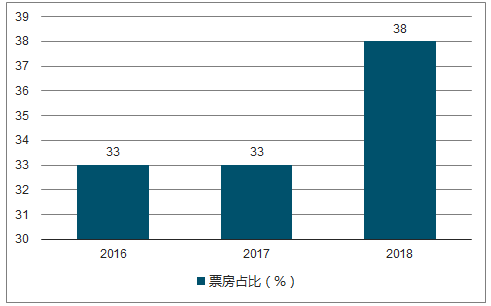

2018年影片扎堆上映的趨勢更明顯,這意味著電影市場檔期競爭加劇。根據貓眼數據顯示,2018年檔期檔上映影片數量占比達47%,這一數據超過了2016、2017年。于此同時,檔期票房集中程度卻在進一步提升,檔期票房冠軍影片票房占比也達38%,比前兩年增長了5個百分點。

2018年檔期冠軍的票房占比上升明顯

數據來源:公開資料整理

2018年,整個電影市場預售更為前置,預售時間從2017年的提前12天變為了提前14天;首日預售票房占比提升,從2017年的33%提升至了37%。

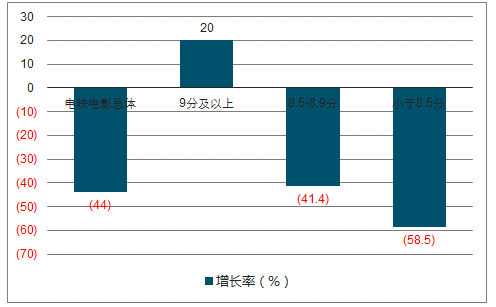

2018VS2017年不同評分區間的點映數量增長率

數據來源:公開資料整理

2018年票房1億以上影片微博官微覆蓋率達100%;2018年票房1億以上影片抖音官微覆蓋率為35%。

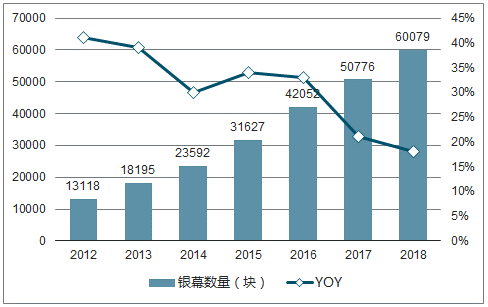

2018年銀幕數同比增長18%至60079塊,相比2017年總體放緩,單銀幕產出下滑速度放緩。銀幕數量增速高于票房收入增速(含服務費為9.1%、不含服務費為7.9%)。預計19-20年銀幕增速保持高增長。預計2020年銀幕數量將超8萬塊,則19-20年平均年增長銀幕數約1萬塊,對應增速約15%。

2012-2018年銀幕數量圖

數據來源:公開資料整理

影院市場洗牌呈加速態勢,二三四線城市影院市場迭代較快。中國電影市場“口碑中心制”已經逐漸形成,2016年-2018年相比,9分及以上的優質電影票房占比逐年提升,優質內容供給成為市場增長的核心驅動力。國產片口碑票房雙豐收,國產片質量已邁入新臺階。

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢