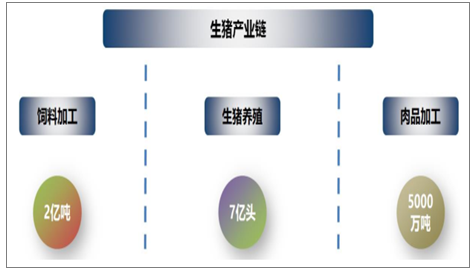

生豬產業鏈以生豬養殖為核心,集合飼料生產、生豬養殖、肉品加工等多行業于一體。根據飼料工業協會數據,2017年,國內飼料產量達2.22億噸,其中,豬飼料9809.7萬噸,按3.2元/公斤來計算,豬飼料產值超3000億元。統計局數據顯示,2012年以來,國內生豬出欄量在6.85-7.35億頭,按頭均價值1400元估算,養殖產值超萬億元。而肉品加工領域,國內每年豬肉產量達5200萬噸以上,也是一個大市場。

養殖產業鏈如此巨大的市場空間,足以孕育多家大型集團企業。經過多年發展,已形成較為成熟的產業模式,涌現如溫氏、海大、雙匯、牧原、唐人神等一批優質上市公司。

大產業孕育大企業圖

數據來源:公開資料整理

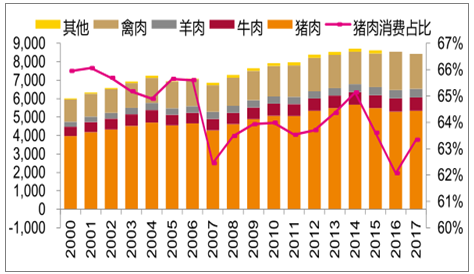

隨著國內消費水平的提高,其他肉類消費量也在逐年提高,豬肉在國內肉類消費中所占的比例逐步下降。到2017年,豬肉消費在國內肉類消費總量的占比為63.34%。中國大陸地區豬肉消費還有較大的提升空間。

2000-2017年各類肉類消費占比圖

數據來源:公開資料整理

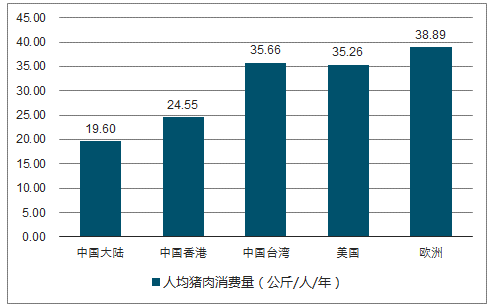

各地區均肉類消費量圖

數據來源:公開資料整理

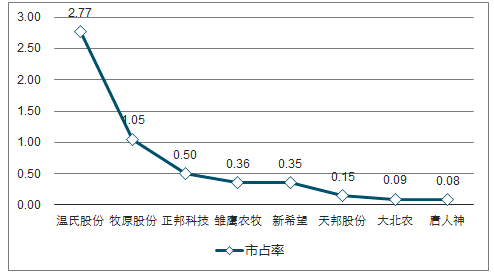

國內生豬養殖行業高度分散,集中度低,整合空間大。2016年,中國生豬養殖場數量約為4261萬戶,其中年出欄規模為500頭以上的豬場數量僅占0.6%。截止2017年,國內最大的生豬養殖企業溫氏集團,其1904萬頭的出欄量,市場占有率也僅2.77%。

2017年上市公司生豬出欄量市占率圖

數據來源:公開資料整理

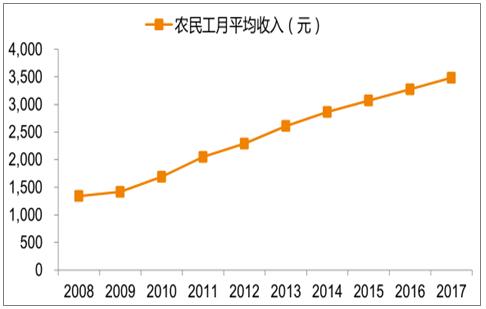

國內生豬養殖行業的高度分散化,源自于國內生豬養殖行業的低規模化,即單一經營主體的經營規模過小,導致經營主體數量過多,行業高度分散。當下,隨著城鎮化的發展,國內養殖規模化進程進入快速發展期。

2008-2017年外出務工平均成本收入圖

數據來源:統計局、智研咨詢整理

在養殖規模化發展趨勢不可逆的前提下,相比于過去幾輪豬周期,環保是這輪豬周期中最鮮明的外部因素。從2016年以來的養殖環保政策的收緊,加速產業結構的變遷,并由此帶來了一系列新的變化。

隨著2017年關停期限的過去,環保對于養殖場的關停壓力似乎有所緩解。但是,從實際情況來看,進入2018年,環保政策并沒有顯著放松的跡象。如果說2017年,環保政策的收緊,更多的是加速供給的退出,影響最大的是行業的減量。從2018年起,環保政策更多的是抬高行業進入門檻,影響更大的是行業的增量。

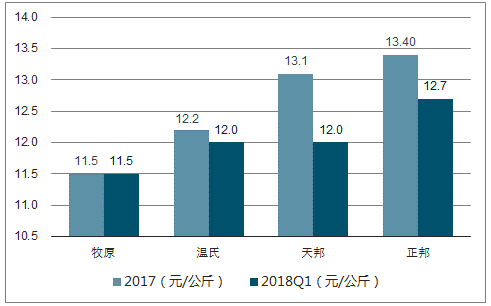

2017-2018Q1養殖成本對比圖

數據來源:公開資料整理

2018H1各公司在手現金占比圖

數據來源:公開資料整理

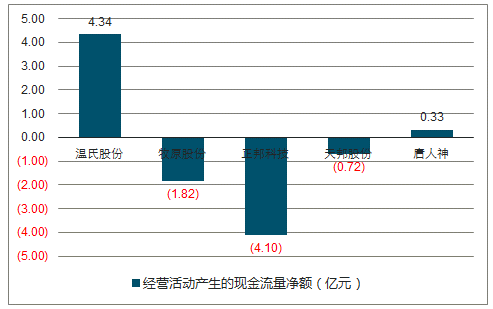

2018年H1各公司現金流狀況

數據來源:公開資料整理

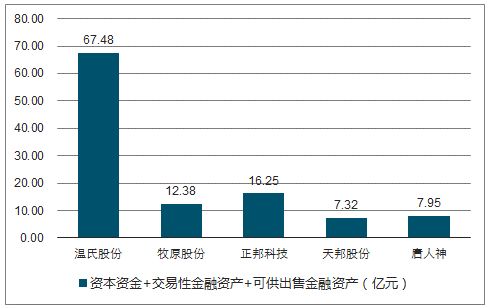

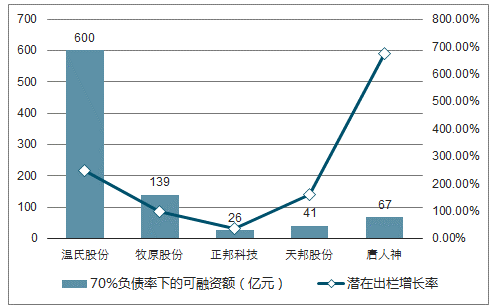

各公司融資及成長潛力圖

數據來源:公開資料整理

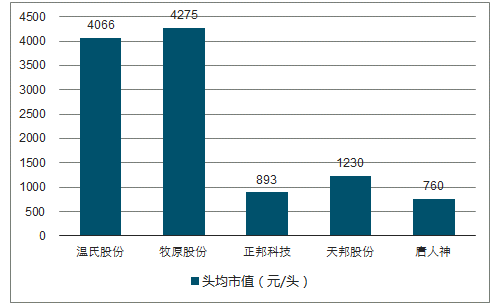

生豬養殖業務頭均市值對比圖

數據來源:公開資料整理

2012.2-2018.8行業平均成本圖

數據來源:公開資料整理

規模化養殖場相對于傳統養殖戶,其成本優勢主要體現在科學化、工業化養殖帶來的生產效率的提升。

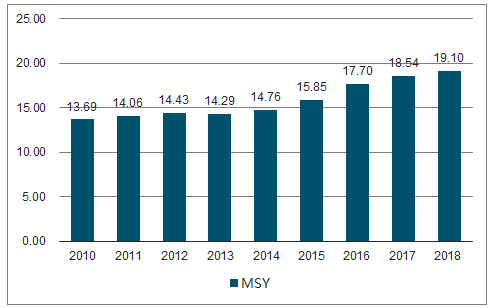

根據調查數據顯示,其部分養殖場PSY甚至可以達到28.11.養殖成功率的提升,是規模化養殖場相對于傳統養殖模式的最大成本優勢來源。

2010-2018年MSY規模發展圖

數據來源:公開資料整理

目前,國內生豬養殖產業規模化程度低,產業高度分散,整合空間大。規模化養殖企業以低成本優勢獲取了低規模化帶來的產業紅利。而產業的“重資產”投資屬性,使得“具備資金優勢”的規模化養殖企業能享受較長時間產業紅利。

規模化養殖場的成本效率優勢,本質上是源自于工業化的生產方式相對傳統農業生產方式的效率優勢。行業低規模化紅利是中國生豬養殖規模豬場享有高盈利水平的根源所在。規模化養殖龍頭企業將迎來5-10年的黃金發展期。

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖行業市場發展格局及投資價值評估研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢